Стратегические финансы 2

реклама

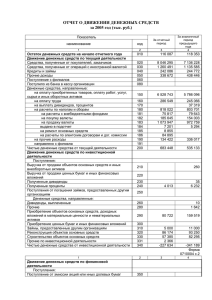

Стратегические финансы 2 Различия в моделях анализа деятельности, проводимого для оценки достижения целей финансовой стратегии Основа для расчета результата деятельности Принципы измерения результата деятельности Критерии оценки движения к цели развития Бухгалтерский подход Финансовый подход Специфика функционирования современного предприятия • Риск и неопределенность среды • Требование соответствия уровня доходности уровню инвестиционного риска • Необходимость оперативно трансформировать создаваемые продукты в форму денежных потоков • Приведение будущих потоков к определенному моменту для определения текущей стоимости Распространенные модели финансовой оценки стоимости • Модель дисконтирования дивидендов - Dividend Discount Model (DDM) • Модель дисконтированного денежного потока Discounted Free Cash Flow (DCF) • Модель «остаточной» прибыли - Residual Income Model (RIM) • Модель экономической добавленной стоимости (EVA) • Модель внутренней нормы доходности компании Cash Flow Return on Investment (CFROI) • Модель доходности инвестированного капитала Cash Return on Capital Invested (CROCI) и др. Модель дисконтированного денежного потока - Discounted Free Cash Flow (DCF) • Основа: •Компания является комбинацией ряда проектов, стоимость которой определяется как NPV чистых ожидаемых денежных потоков от всех проектов • Модель DCF рассматривает операционную и инвестиционную деятельность на основе кассового метода (cash accounting) • Прогноз денежных потоков базируется на статистике за долгосрочный период • Прогнозные потоки дисконтируются для получения NPV Виды денежных потоков, использующиеся в модели DCF • FСFE (Equity Free Cash Flow) — денежный поток, генерируемый собственным капиталом; • FCFF (Firm Free Cash Flow) - денежный поток фирмы, формируемый активами, которые приобретены за счет как собственного капитала, так и заемных средств Расчет свободных денежных потоков при инвестиционных оценках • FСFE = EBIT + Depreciation — Capital Expenditures — Working Capital Increase — Interest — Debt Payments + Debt Issues — Actual Taxes • FСFF = EBIT + Depreciation - Capital Expenditures - Working Capital Increase – Taxes Расчет свободных денежных потоков при инвестиционных оценках = + = EBIT Налог NOPAT Капитальные затраты Инвестиции в оборотный капитал Амортизация Свободный денежный поток Насколько информация, содержащаяся в финансовых отчетах, способствует получению инвестором информации о свободных денежных потоках компании, необходимой для прогнозирования будущих денежных потоков организации? IASB: Financial statement presentation project. Phase B: Summary of Tentative Preliminary Views Взаимодействия компании с заимодавцами и акционерами в процессе операционной, инвестиционной и финансовой деятельности Рынок капитала Дивиденды и ДС от выкупа акций Средства от выпуска акций Средства от продажи акций Вторичные кредиторы Secondary Debtholders Предоставление займов Средства от продажи долгов Вторичные инвесторы Secondary Shareholders Финансовая деятельность Операционная и инвестиционная деятельность Погашение займов и % по ним Инвесторы Shareholders Компания Кредиторы Debtholders Предъявители требований к бизнесу 10 Денежные потоки организации Рынки готовой продукции и текущих производственных ресурсов Поставщики Имущество, обязательства и капитал организации C F FCF Покупатели Рынки инвестиционных производственных ресурсов Поставщики Рынок капитала Чистые операционные активы I Покупатели Операционная деятельность Чистые финансовые обязательства Собственный капитал d Заимодавцы, кредитные организации Покупатели Финансовая деятельность Динамическое балансовое уравнение движения денежных средств C–I=F+d • Cовокупная величина чистого притока (оттока) денежных средств по операционной деятельности равняется совокупной величине чистого оттока (притока) денежных средств по финансовой деятельности. C–I>0 C–I<0 Пример • Составление ОДДС торговой организации на основе – Баланса – Отчета о прибылях и убытках Потоки денежных средств по основной деятельности ПРИТОКИ Поступление выручки от реализации продукции в текущем периоде Погашение дебиторской задолженности Поступления от продажи сырья и материалов ОТТОКИ Платежи по счетам поставщиков и подрядчиков Выплата заработной платы Отчисления в бюджет и внебюджетные фонды Уплата процентов за кредит Авансы, полученные от покупателей Отчисления на соц. сферу Основные виды потоков денежных средств по инвестиционной деятельности ПРИТОКИ Поступления от реализации основных средств, нематериальных активов ОТТОКИ Приобретение основных средств, нематериальных активов Дивиденды, проценты от долгосрочных финансовых вложений Капитальные вложения Возврат других финансовых вложений Долгосрочные финансовые вложения Основные виды потоков денежных средств по финансовой деятельности ПРИТОКИ ОТТОКИ Краткосрочные кредиты и займы Возврат краткосрочных кредитов и займов Долгосрочные кредиты и займы Возврат долгосрочных кредитов и займов Поступления от эмиссии акций Выплата дивидендов Целевое финансирование Погашение векселей Реклассификация (реформирование) ОДДС 1. уплаченные проценты по кредитам и займам показываются в составе свободного денежного потока с позиции финансовой деятельности, а денежный поток по операционной деятельности соответственно корректируется (для повышения точности реклассификации можно учесть налоговый эффект); 2. денежный поток по инвестиционной деятельности подразделяется на денежный поток по инвестициям в операционные активы и денежный поток по инвестициям в финансовые активы. Денежный поток по инвестициям в финансовые активы характеризует не формирование, а размещение свободного денежного потока и поэтому показывается в составе свободного денежного потока с позиции финансовой деятельности; 3. изменение денежных средств и денежных эквивалентов за отчетный период подразделяется на изменение денежных средств, показываемых в составе операционных активов, и изменение денежных средств и денежных эквивалентов, показываемых в составе финансовых активов. Реклассифицированный Отчет о движении денежных средств O O O O I I F F F F d Наименование показателя Движение денежных средств по текущей деятельности Средства, полученные от покупателей, заказчиков Денежные средства, направленные на: оплату приобретенных товаров коммерческие и управленческие нужды расчеты по налогам и сборам Чистые денежные средства от текущей деятельности Движение денежных средств по инвестиционной деятельности Выручка от продажи объектов основных средств Денежные средства, направленные, на: приобретение объектов основных средств Чистые денежные средства от инвестиционной деятельности Движение денежных средств по финансовой деятельности Поступления от займов и кредитов, предоставленных другими организациям Займы, предоставленные другим организациям Полученные проценты Выплата процентов Денежные средства, направленные на выплату дивидендов Чистые денежные средства от финансовой деятельности Чистое увеличение (уменьшение) денежных средств и их эквивалентов Остаток денежных средств на начало отчетного периода Остаток денежных средств на конец отчетного периода тыс.руб. 31.12.2009 г. 5 740 -2 920 -2 180 -50 590 120 -700 -580 260 -140 140 -60 -160 40 50 120 170 Имущество, обязательства и капитал организации Поставщики C Покупатели Поставщики I Чистые операционные активы NOA Покупатели Операционная деятельность FCF Чистые финансовые обязательства NFA Собственный капитал CSE F d Заимодавцы, кредитные организации Покупатели Финансовая деятельность OR - OE = OI F OI - ΔNOA = C – I C – I – ΔNFA + NFI = d Реклассифицированный Баланс (Форма 1) Статья баланса ОПЕРАЦИОННЫЕ АКТИВЫ Основные средства, Запасы, в том числе: товары для перепродажи расходы будущих периодов Дебиторская задолженность (в течение 12 месяцев) Денежные средства тыс.руб. Итого ОА ОПЕРАЦИОННЫЕ ОБЯЗАТЕЛЬСТВА Кредиторская задолженность, в том числе: поставщики и подрядчики задолженность по налогам и сборам Итого ОL NOA ФИНАНСОВЫЕ АКТИВЫ Долгосрочные финансовые вложения (займы другим организациям), Итого FА ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты долгосрочные Займы и кредиты краткосрочные Итого FO NFA КАПИТАЛ И РЕЗЕРВЫ = NOA+NFA 31.12.2008 г. 31.12.2009 г. 1 520 340 300 40 490 120 2 470 1 800 380 350 30 650 170 3 000 560 520 40 560 1 910 740 650 90 740 2 260 410 410 570 570 100 140 240 170 2 080 380 130 510 60 2 320 Реклассифицированный Отчет о прибылях и убытках (Форма №2) тыс.руб. Наименование показателя Operating Revenues Выручка (нетто) от продажи товаров (за минусом НДС) Прочие доходы (поступление от продажи объекта ОС) 31.12.2009 г. Итого OR 5 900 120 6 020 Прочие расходы (списание остаточной стоимости проданного объекта ОС) Итого OE Итого Operating Income (OI) до налогов Налог на прибыль -3 240 -2 190 -180 -5 610 410 -100 Operating Expenses Себестоимость проданных товаров, Коммерческие и управленческие расходы Итого Operating Income (OI) после налогов 310 Financing Revenues Проценты к получению 160 Financing Expenses Проценты к уплате Итого Financing Income (FI) Чистая прибыль отчетного периода = OI + FI -70 90 400 Wal-Mart Stores Inc. Cash from Operations INFLOWS (Ct) Cash from Investments OUTFLOWS (It) Free Cash Flow (Ct-It) Net Income Accruals Dividends per share Price per share (Amounts in $000,000 except per share data) 1988 536 1989 828 1990 968 1991 1,422 1992 1,553 1993 1,540 1994 2,573 1995 3,410 1996 2,993 627 541 894 1,526 2,156 3,506 4,486 3,792 3,332 -91 287 74 -104 -603 -1,966 -1,913 -382 -339 628 92 0.03 6.88 837 9 0.04 8.50 1,076 108 0.06 10.63 1,291 -131 0.07 16.50 1,608 55 0.09 27.00 1,995 455 0.11 32.50 2,333 -240 0.13 26.60 2,681 -729 0.17 22.88 2,740 -253 0.20 20.38