ВАРИАЦИОННАЯ МАРЖА - Московская энергетическая биржа

advertisement

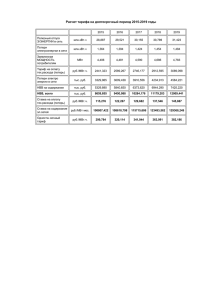

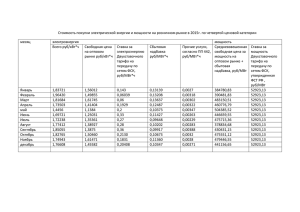

СРОЧНЫЙ РЫНОК. ОСНОВНЫЕ ПОНЯТИЯ. СРОЧНЫЙ РЫНОК. ЗАЧЕМ ОН НУЖЕН? СЕЗОННОСТЬ ПРОИЗВОДСТВА • ДОЛГОСРОЧНЫЕ ПРОЕКТЫ. • КОЛЕБАНИЯ СПРОСА/ПРЕДЛОЖЕНИЯ. ЦЕНОВЫЕ КОЛЕБАНИЯ • СУТОЧНЫЕ/СЕЗОННЫЕ КОЛЕБАНИЯ ЦЕН. • ИНФРАСТРУКТУРНЫЕ ОГРАНИЧЕНИЯ (СОСТАВ ОБОРУДОВАНИЯ, РЕМОНТЫ, СЕТИ). • ТОПЛИВО. ПЛАНИРОВАНИЕ • ДОЛГОСРОЧНЫЕ ДОГОВОРЫ (ФОРМУЛА ЦЕНЫ). НАДЕЖНОСТЬ • РИСК КОНТРАГЕНТА. НЕПЛАТЕЖИ. ГЕНЕРИРУЮЩЕГО ЗАКОНОДАТЕЛЬСТВО ГРАЖДАНСКИЙ КОДЕКС • СУДЕБНАЯ ЗАЩИТА СДЕЛОК НА СРОЧНОМ РЫНКЕ (п. 2 ст. 1062 ГК РФ). НАЛОГОВЫЙ КОДЕКС • ПОРЯДОК НАЛОГООБЛОЖЕНИЯ (ст.ст. 149, 256, 301-305, 315, 326). ФЕДЕРАЛЬНЫЙ ЗАКОНЫ • О ТОВАРНЫХ БИРЖАХ И БИРЖЕВОЙ ТОРГОВЛЕ (№ 2393-1 от 20.02.1992г.). ПОСТАНОВЛЕНИЯ ПРАВИТЕЛЬСТВА РФ • № 981 от 09.10.1995г. • № 815 от 21.07.1998г. • № 526 от 11.07.2001г. • № 1234-р от 28.08.2003г. • № 643 от 24.10.2003г.№ ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВЫМ РЫНКАМ РФ • № 06-95/пз-н от 24.08.2006г. • № 07-102/пз-н от 09.10.2007г. БИРЖЕВАЯ ИНФРАСТРУКТУРА ОРГАНИЗАТОР ТОРГОВ. БИРЖА • ОАО «Мосэнергобиржа». КЛИРИНГОВЫЙ ЦЕНТР • ЗАО «КЛИРИНГОВЫЙ ЦЕНТР «РТС» • ФУНКЦИИ – ЦЕНТРАЛЬНЫЙ КОНТРАГЕНТ, ИСПОЛНЕНИЕ СДЕЛОК, ОПРЕДЕЛЕНИЕ ПОЗИЦИЙ УЧАСТНИКОВ ТОРГОВ. РАСЧЕТНАЯ ОРГАНИЗАЦИЯ • НКО «РАСЧЕТНАЯ ПАЛАТА РТС». ФУНКЦИИ – ПРОВЕДЕНИЕ РАСЧЕТОВ БРОКЕРЫ УЧАСТНИКИ ТОРГОВ • КОМПАНИИ ЭНЕРГОСЕКТОРА • ФИНАНСОВЫЕ ИНСТИТУТЫ • СПЕКУЛЯНТЫ • МАРКЕТ-МЕЙКЕРЫ ОРГАНИЗАЦИЯ ТОРГОВ клиент БИРЖА ОРГАНИЗАТОР ТОРГОВ. РЕГИСТРИРУЕТ СДЕЛКИ, РАЗРАБАТЫВАЕТ ПРАВИЛА ТОРГОВЛИ Клиринговый центр ГАРАНТ ИСПОЛНЕНИЯ СДЕЛОК. ПРОИЗВОДИТ РАСЧЁТЫ ПО СДЕЛКАМ Расчётная организация ХРАНИЛИЩЕ ДЕНЕГ УЧАСТНИКОВ ТОРГОВ. ДЕНЕЖНЫЕ ПЕРЕВОДЫ ПО РЕЗУЛЬТАТАМ РАСЧЁТОВ клиент клиент клиент клиент БРОКЕР клиент ВИДЫ ИНСТРУМЕНТОВ ФЬЮЧЕРСНЫЕ КОНТРАКТЫ • ФЬЮЧЕРС – ДОГОВОР (ОБЯЗАТЕЛЬСТВА СТОРОН) С ОТСРОЧКОЙ ИСПОЛНЕНИЯ, НО С ФИКСАЦИЕЙ В МОМЕНТ БИРЖЕВОЙ СДЕЛКИ: ОБЪЕМА СДЕЛКИ. СРОКА ИСПОЛНЕНИЯ СДЕЛКИ. ЦЕНЫ. • СТАНДАРТИЗАЦИЯ (ОБЪЕМ КОНТРАКТА, СРОК ОБРАЩЕНИЯ, ПОРЯДОК ИСПОЛНЕНИЯ). • ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ – ЧАСТИЧНЫЙ ЗАЛОГ ПО КОНТРАКТУ. • ВАРИАЦИОННАЯ МАРЖА – ЕЖЕДНЕВНЫЙ ПОТОК ПЛАТЕЖЕЙ ОТ БИРЖИ К УЧАСТНИКУ. • ФОРМА ОБРАЩЕНИЯ – ЭЛЕКТРОННЫЕ ТОРГИ БЕЗДОКУМЕНТАРНЫМИ КОНТРАКТАМИ. • РАСЧЕТНАЯ ЦЕНА – ЦЕНОВОЙ ОРИЕНТИР: ПРИ НАЧИСЛЕНИИ ВАРИАЦИОННОЙ МАРЖИ УСТАНОВЛЕНИИ ЛИМИТОВ КОЛЕБАНИЙ ЦЕН УСТАНОВЛЕНИИ РАЗМЕРА ГАРАНТИЙНОГО ОБЕСПЕЧЕНИЯ ОПЦИОННЫЕ КОНТРАКТЫ КОНТРАКТЫ ПОЯВЯТСЯ ПО МЕРЕ РАЗВИТИЯ РЫНКА АЛГОРИТМ ВЫХОДА НА БИРЖЕВЫЕ ТОРГИ ДОСТУП К ТОРГАМ: • В КАЧЕСТВЕ РАСЧЕТНОЙ ФИРМЫ (БРОКЕРА) ДОГОВОР С БИРЖЕЙ (ЧЛЕНСТВО НА БИРЖЕ) ДОГОВОР С КЛИРИНГОВЫМ ЦЕНТРОМ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ (ЭДО) ВНЕСЕНИЕ ВЗНОСА В СТРАХОВОЙ ФОНД ЛИЦЕНЗИРОВАНИЕ КОМПАНИИ И ТРЕЙДЕРА • В КАЧЕСТВЕ КЛИЕНТА РАСЧЕТНОЙ ФИРМЫ (БРОКЕРА): ДОГОВОР С БРОКЕРОМ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ БРОКЕРА ОТКРЫТИЕ Р/С В РАСЧЕТНОЙ ПАЛАТЕ РТС (ВОЗМОЖНО ИСПОЛЬЗОВАНИЕ И РАСЧЕТНЫХ СЧЕТОВ В ДРУГИХ БАНКАХ) ОТКРЫТИЕ КЛИРИНГОВОГО РАЗДЕЛА (СЧЕТА) В КЛИРИНГОВОМ ЦЕНТРЕ РТС: • ВНЕСЕНИЕ ДЕНЕЖНЫЗХ СРЕДСТВ – НАЧАЛЬНОЙ МАРЖИ (ЗАЛОГ) ПОД БУДУЩИЕ СДЕЛКИ. • ВАРИАЦИОННАЯ МАРЖА (ОПЕРАТИВНОЕ ВВОД/ВЫВОД СРЕДСТВ ПО ИТОГАМ КЛИРИНГА). ФЬЮЧЕРС: ОСНОВНЫЕ ПОНЯТИЯ Фьючерс - биржевая сделка купли или продажи некоторого актива (например акций или товара) в определенный срок в будущем по цене оговоренной сегодня Фьючерс предоставляют две стороны: Покупатель Биржа Продавец Покупатель берет на себя обязательство произвести ПОКУПКУ товара в определенный срок. Продавец берет на себя обязательство произвести ПРОДАЖУ товара в определенный срок. ВАРИАЦИОННАЯ МАРЖА (ВМ) ДЕНЕЖНЫЕ ВЫПЛАТЫ/СПИСАНИЯ ОТ/К КЛИРИНГОВОГО ЦЕНТРА УЧАСТНИКУ ТОРГОВ. ВАРИАЦИОННАЯ МАРЖА ПОКУПАТЕЛЯ КОНТРАКТА ВМ ( РЦТ РЦТ 1 ) *W * S ВАРИАЦИОННАЯ МАРЖА ПРОДАВЦА КОНТРАКТА ВМ ( РЦТ РЦТ 1 ) *W * S * (1) где, РЦ Т – расчетная цена последнего (текущего) клиринга РЦ Т-1 – расчетная цена предыдущего клиринга или сделки W – шаг цены (например 0,01) S – стоимость шага цены (например 1 руб.) Вариационная маржа Финансовый результат =ВМ1+ВМ2+…+ВМi=Цена исполнения- Цена покупки фьючерса 800р. 788р. 780р. Продаж а фьючерсного контракта по 788 р. 760р. ВМ 1 756р. 740р. ВМ 2 720р. 713р. 700р. 700р. ВМ 3 680р. Итоговый финансовый результат равен: 788 р. -625 р. =163 руб./контракт 660р. ВМ 4 Обратная покупка фьючерсного контракта по 625 р. 640р. 625р. 620р. ВМ 5 605р. 600р. 13 апреля 2009 г. 14 апреля 2009 г. 15 апреля 2009 г. 16 апреля 2009 г. 17 апреля 2009 г. 18 апреля 2009 г. ФЬЮЧЕРС: ПРИМЕР Предположим, что 1 марта энергосбытовая компания (ЭСК) договорилась с потребителем о поставке 704 Мвт в апреле. Период поставки 24 ч. в сутки Скорость поставки - 1 Мвт каждый час Поставка осуществляется только во все дни месяца (30 дней). В договоре зафиксирована текущая наличная цена электроэнергии 600 руб./МВт.ч и прибыль ЭСК. Для хеджирования риска повышения цен на РСВ ЭСК покупает на бирже фьючерсный контракт на этот же объем с поставкой в мае; допустим, что майские фьючерсы котируются по 610 руб./(МВт.ч). Пусть средневзвешенная цена электроэнергии на оптовом рынке в апреле повысилась и составила 650 руб./(МВт.ч). Кроме того, фьючерсные цены также выросли на 40 руб./(МВт.ч) – до 650 руб./(МВт.ч). Тогда ЭСК продает (ликвидирует) фьючерсный контракт. ФЬЮЧЕРС: ПРИМЕР.РЕЗУЛЬТАТ ХЕДЖА Дата Наличный рынок (РСВ) Фьючерсный рынок Базис (разница между ценой РСВ и биржевой ценой) 1.03 Договор на поставку 704 МВт.ч по 600 руб./(МВт.ч) Покупка 704 МВт.ч(или 704 контрактов) по 610 руб./(МВт.ч) 10 руб./ (МВт.ч) 1.04-30.04 Покупка 704 МВт.ч по 650 руб./(МВт.ч)Убыток по наличной позиции:50*704 = - 35200 руб. Продажа 704 МВт.ч(обратная сделка)по 650 руб./(МВт.ч) 0 руб./ (МВт.ч) Убыток по наличной позиции:-50*704 = 35200 руб. Прибыль по фьючерсной позиции:40*704 = + 28 160 руб. ФЬЮЧЕРС: ПРИМЕР. РЕЗУЛЬТАТ ХЕДЖА Результат хеджа: - 35 200 руб. + 28 160 руб.= - 7040 руб. Итак, потери на рынке РСВ, обусловленные повышением цен, были компенсированы прибылью на фьючерсном рынке, так как в нашем примере наличные и фьючерсные цены изменились абсолютно одинаково. Если же базис изменяется, то хедж может принести прибыль или убыток в зависимости от относительного движения цен. Поэтому многие компании стремятся использовать фьючерсные рынки и технику хеджирования не только для уменьшения риска, но и для повышения доходности, часто добиваясь этого за счет благоприятного изменения базиса. Гарантийное обеспечение В момент заключения контракта покупатель НЕ ПЛАТИТ за покупаемые по фьючерсному контракту активы, а продавец НЕ ПРЕДОСТАВЛЯЕТ активы, проданные по фьючерсному контракту. На счетах обеих сторон в момент заключения блокируется залог или ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ (ГО) в размере от 4 до 10% от стоимости контракта. Размер ГО зависит от размера колебаний цен на рынке электроэнергии и ежедневно может изменяться Клиринговым Центром. ЦЕНООБРАЗОВАНИЕ СПОСОБ ОПРЕДЕЛЕНИЯ ЦЕНЫ НЕПРЕРЫВНЫЙ ДВОЙНОЙ ВСТРЕЧНЫЙ АУКЦИОН. ВЫСТАВЛЕНИЕ ЗАЯВОК В БИРЖЕВУЮ СИСТЕМУ. • БЕЗАДРЕСНЫЕ: ПО РЫНКУ. ПО КОНКРЕТНОЙ ЦЕНЕ. • АДРЕСНЫЕ: ПО КОНКРЕТНОЙ ЦЕНЕ. ВРЕМЯ ТОРГОВ 10:30-23:50 (ВРЕМЯ МОСКОВСКОЕ) КЛИРИНГ – СИСТЕМА ОПРЕДЕЛЕНИЯ ОБЯЗАТЕЛЬСТВ СТОРОН ПО СДЕЛКАМ: • ПРОВОДИТСЯ В 14:00 И В 17:45 • ПЕРЕРАСЧЕТ ТРЕБОВАНИЙ ПО ВАРИАЦИОННОЙ МАРЖЕ • ОПРЕДЕЛЯЕТСЯ РАСЧЕТНАЯ ЦЕНА (2 РАЗА В ДЕНЬ) СДЕЛКИ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ • ТОРГОВЫЙ ТЕРМИНАЛ. • ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ. • ЭЛЕКТРОННО-ЦИФРОВАЯ ПОДПИСЬ СДЕЛКИ. ВЫСТАВЛЕНИЕ ЗАЯВКИ • В ТЕЧЕНИЕ ВСЕГО ВРЕМЕНИ ТОРГОВ (10:30-23:50). • В ПРЕДЕЛАХ ЛИМИТА СРЕДСТВ УЧАСТНИКА ТОРГОВ. • ШОРТ/ЛОНГ. • ОТЗЫВ И КОРЕКЦИЯ ВЫСТАВЛЕННЫХ (НО НЕ ИСПОЛНЕННЫХ) ЗАЯВОК. ЗАКРЫТИЕ ПОЗИЦИЙ • СОВЕРШИВ ОБРАТНУЮ СДЕЛКУ (ПРИ РАНЕЕ КУПЛЕННОМ КОНТРАКТЕ НАДО ПРОДАТЬ КОНТРАКТ) МОЖНО ОБНУЛИТЬ СВОИ БИРЖЕВЫЕ ОБЯЗАТЕЛЬСТВА. • ИСПОЛНЕНИЕ КОНТРАКТА БИРЖЕЙ. ВИД БИРЖЕВОГО ТЕРМИНАЛА ИСПОЛНЕНИЕ КОНТРАКТОВ ИСПОЛНЕНИЕ – ФИНАНСОВЫЕ РАСЧЕТЫ (ВЫПЛАТА ВАРИАЦИОННОЙ МАРЖИ). В ПЕРВЫЙ ТОРГОВЫЙ ДЕНЬ ПОСЛЕ МЕСЯЦА ИСПОЛНЕНИЯ. ПРИ ИСПОЛНЕНИИ КОНТРАКТА ОСВОБОЖДАЕТСЯ ГАРАНТИЙНОЕ ОБЕСПЕЧЕНИЕ ПО ДАННОМУ КОНТРАКТУ. ПОСЛЕ ИСПОЛНЕНИЯ ПОЗИЦИИ УЧАСТНИКОВ (КУПЛЕННЫЕ ИЛИ ПРОДАННЫЕ КОНТРАКТЫ) АННУЛИРУЮТСЯ. ИСПОЛНЕНИЕ КОНТРАКТОВ – АВТОМАТИЧЕСКОЕ.