занятия элективного курса «Школа банковского клиента»

реклама

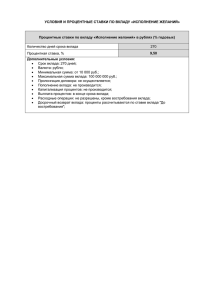

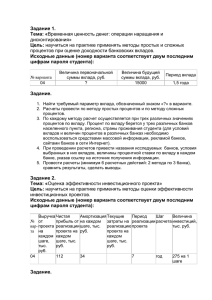

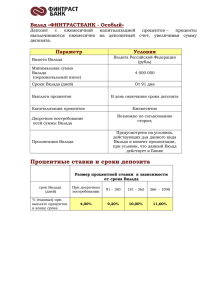

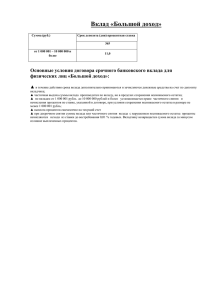

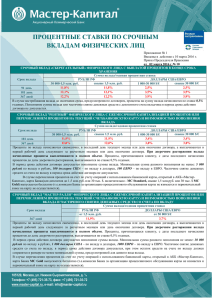

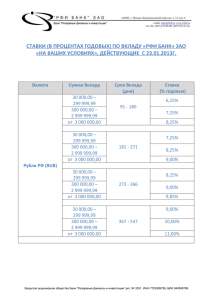

МОУ «Всеволожская открытая (сменная) общеобразовательная школа № 2» Методическая разработка занятия элективного курса «Школа банковского клиента» по теме «Вклады» ( в рамках подготовки выпускников к ГИА по математике в открытой школе) Трищенко Наталия Григорьевна, учитель математики «Банк - это место, где вам одалживают зонтик в ясную погоду, а потом просят его вернуть, когда начинается дождь» Роберт Фрост «Кто кладет свои деньги в банк, не должен забывать, что он просто седок, а вожжи в руках у банка» В. Швебель «Счастье не в деньгах, а в том, как их приумножить» Американское изречение Цель: Научиться рассчитывать сумму дохода по вкладу по формулам простого и сложного процентов (обучение учащихся решению задач экономического содержания математическими методами в рамках подготовки к ГИА по математике). Задачи: • развитие познавательного интереса, логического мышления; • воспитание информационной культуры; • формирование экономического мышления учащихся; • расширение области применения математических методов; • показать взаимосвязь математики и экономики • сформировать представления о работе банка; Тип занятия: изучение нового материала. Методы обучения: объяснение, беседа, самостоятельная работа. Средства обучения: •рабочая тетрадь курса «Школа банковского клиента», Каданер А.П.; •сборник «ЭГЕ:3000 задач по математике», Семенов А.Л. , Ященко И.В.; •раздаточный материал; •мультимедийный проектор; •экран проекционный. Как только клиент банка доверил ему свои деньги, заключив с банком договор банковского вклада, он становится ВКЛАДЧИКОМ этого банка, а деньги, размещенные в банке, называются ВКЛАДОМ или ДЕПОЗИТОМ Доход по вкладу - фактически представляет собой плату банка вкладчику за предоставленную возможность пользоваться его деньгами и определена величиной процентной ставки по вкладу (БАНКОВСКИМ ПРОЦЕНТОМ). ЛИКВИДНОСТЬ - это быстрота превращения средств сбережения в наличные деньги. В зависимости от срока вклада различают: Вклады до востребования - вкладчик вправе в любое время изъять всю сумму вклада. Срочные вклады - вклады, размещенные в банке на определенный срок. Доход по вкладу может начисляться по формуле ПРОСТЫХ И СЛОЖНЫХ ПРОЦЕНТОВ. Расчет дохода по формуле простых процентов осуществляется один раз за весь срок вклада в конце срока его хранения. Срок вклада считается со дня, следующего за днём внесения депозита, по день его возврата включительно. А вот проценты по вкладу начисляются со дня, следующего за днем внесения депозита, по день, предшествующий его возврату включительно. Получается, что проценты всегда начисляются за количество дней, на 1 меньше, чем срок вклада. Пусть: S - сумма вклада, i - процентная ставка по вкладу, t - срок для начисления процентов по вкладу (срок вклада минус 1 день), 365 (366) - количество календарных дней в году. Тогда по формуле простых процентов: При начислении дохода по формуле СЛОЖНЫХ ПРОЦЕНТОВ процентная ставка неизменна и все периоды начисления имеют одинаковую длительность (30 дней в месяце и 365(366) дней в году). При этом доход по вкладу может начисляться ежемесячно, ежеквартально, два раза в год, ежегодно. Сумма дохода каждый раз причисляется (прибавляется) к сумме вклада, на которую начислялся доход. Этот процесс называется КАПИТАЛИЗАЦИЕЙ процентов. Соответственно, в следующем периоде проценты начисляются уже не на сумму первоначального вклада, а на вклад с причисленными процентами. Пусть: S - сумма вклада, t- количество дней в периоде капитализации, n - количество периодов капитализации (причислений процентов) в течение срока вклада, 365 (366) - количество календарных дней в году. Тогда по формуле сложных процентов: Тестовые задания Из предложенных вариантов ответов к каждому вопросу необходимо выбрать один верный. 1. Банк начисляет процент по вкладу как на первоначально внесенную сумму, так и на сумму ранее начисленные проценты. Такая схема начисления процентов называется: а) простым процентом; б) сложным процентом; в) процентом по кредиту; г) выгодным процентом. * 2. Банк предлагает начисление 2% по вкладу ежемесячно по схеме сложного процента. За год вложенная в этот банк сумма увеличится на: а) 24%; б) 26,7; в) 120%; г) 124%. * * 3. Вклады до востребования заключаются: а) на определенный срок; б) с невозможностью пополнения основной суммы вклада; в) под сложный процент; г) с возможностью перечисления безналичных платежей как на счет, так и со счета. РЕШИ ЗАДАЧИ 1. Клиент заключил с банком договор вклада на сумму 3000 руб. под 10,5% годовых. Какой доход получит клиент через 3 года, если а) он заключил договор о вкладе «Классический» (доход рассчитывается по (945руб.) формуле простых процентов); (1047.7руб.) б) он заключил договор о вкладе «Сложный процент». 2. Вы положили в банк 1000 долларов США под 10% годовых на вклад “Сложный процент” с ежемесячной капитализацией процентов. Через сколько месяцев сумма Вашего вклада удвоится? Решение: Расчет ведется, исходя из принципа ежемесячной капитализации процентов. Сумма на конец 1-го месяца = 1000*(1+10/100/12) = 1008.33 Сумма на конец 2-го месяца = 1008.33*(1+10/100/12) = 1016.74 аналогично: ______________________________________ Сумма на конец 83-го месяца = 1974.36*(1+10/100/12) = 1990.81 Сумма на конец 84-го месяца = 1990.81*(1+10/100/12) = 2007.39 3. Частный колледж предложил родителям два варианта платы за обучение их детей: Первый вариант: плата вносится в начале сентября сразу за весь учебный год (9 месяцев) из расчета 150 у.е. за месяц. Для того, чтобы внести плату сразу за учебный год, семье придется снять деньги со своего счета в банке. Банк начисляет на депозит сложный процент с ежемесячной капитализацией из расчета 10 % годовых. Второй вариант: Плата вносится ежемесячно в начале каждого месяца. Выплата осуществляется через удержание необходимой суммы из заработной платы матери и перечислением этой суммы на счет колледжа. В этом случае до конца календарного года месячная плата будет равна 150 у.е. в месяц, но в начале каждого учебного квартала колледж за рассрочку требует дополнительно 40 у.е. Какой из двух вариантов для семьи выгоднее? Решение: Вариант 1. Со счета придется снять 150*9=1350 у.е. Потери семьи, помимо платы за обучение, будут состоять из суммы процентов, которые банк начислил бы за 9 месяцев на сумму 1350 у.е. по формуле сложного процента, а именно - 100 у.е. Вариант 2. Если семья будет платить ежемесячно из заработной платы матери, то потери семьи, помимо платы за обучение (150*9=1350 у.е.), в этом случае будут состоять из суммы комиссионных, ежеквартально взимаемых колледжем за рассрочку, т.е.: 40*3=120 у.е. Ответ. Семье выгоднее первый вариант - внесение платы сразу за 9 месяцев. При этом экономится сумма 120-100=20 у.е. Вывод: Рассмотренный материал познакомил вас только с одной функцией, выполняемой банком: вклады, депозиты. Это небольшая часть работы банковской системы. На занятиях элективного курса вы познакомились и с другими функциями банка, а также с видами банков. В процессе работы вы смогли убедиться, что в экономике нельзя обойтись без точного математического расчета. Это еще раз показывает связь, существующую между всеми науками.