ID_BusinessPlanning_Averyanova

реклама

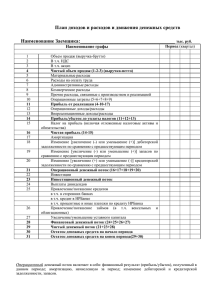

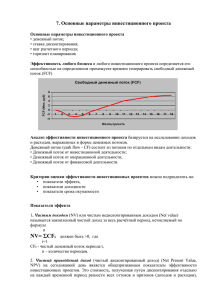

МЕЖДУНАРОДНАЯ НАУЧНАЯ ШКОЛА ДЛЯ МОЛОДЕЖИ ПО ИННОВАЦИОННОМУ МЕНЕДЖМЕНТУ Нижний Новгород, 26-30 октября 2009 БИЗНЕС-ПЛАН ИННОВАЦИОННОЙ КОМПАНИИ и порядок его разработки ЕЛЕНА АВЕРЬЯНОВА открытые контакты для участников семинаров 8-951-902-1043 Skype: idaveryanova [email protected] дополнительные материалы на Google Sites: https://sites.google.com/site/idaveryanova - раздел «ННГУ окт.09» Создание бизнес-плана на разных этапах жизни проекта: • на этапе принятия принципиального решения о развитии бизнеса; • на этапе выбора земельного участка или объекта недвижимости; • на этапе предоставления документации в местную администрацию; • на этапе заказа архитектурного проекта; • на этапе обеспечения финансирования проекта; • в процессе подготовки к запуску/открытию (план снабжения, план дистрибуции, план продвижения, план найма персонала); • после запуска проекта (мотивация персонала, ценообразование, оценка эффективности рекламы, оценка стоимости других управленческих решений, решения о новом круге инвестиций). Финансовое планирование Методика расчета показателей и применения критериев эффективности инвестиционных проектов, претендующих на получение государственной поддержки за счет средств Инвестиционного фонда РФ (Приказ Минэкономразвития РФ и Минфина РФ от 23 мая 2006 г. N 139/82н). Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования Госстроя РФ, Минэкономики РФ, Минфина РФ и Госкомпрома РФ от 31 марта 1994 г. №7-12/47. Методика расчета финансовых коэффициентов (Пост. Правительства РФ от 20 мая 1994 N 498). Описание инновационной технологии/продукта (приложение к Положению о порядке предоставления государственной поддержки субъектам инновационной деятельности, реализующим приоритетные инновационные проекты Нижегородской области, утв. Постановлением Правительства Нижегородской области от 6 апреля 2006 г. №108) Стандартные формы бизнес-планов: • нормативные акты Правительства РФ, • международные финансовые организации (напр., стандарт UNIDO), • внутренние инструкции крупных банков, • корпоративные стандарты крупных корпораций, • авторские методики крупных консалтинговых фирм и учреждений бизнесобразования. Оценка эффективности: • финансовая эффективность – NPV, IRR, PB; • бюджетная эффективность – дисконтированные налоговые поступления и экономия бюджетных средств; • экономическая эффективность (влияние на ВВП). Отчет о движении денежных средств для целей инвестиционного планирования: Денежный поток от текущей деятельности + Денежный поток от инвестиционной деятельности = Свободный денежный поток + Денежный поток от финансовой деятельности в части заемного финансирования = Остаточный денежный поток предварительный + Денежный поток от финансовой деятельности в части долевого финансирования = Остаточный денежный поток График денежных потоков нарастающим итогом 25 20 15 свободный денежный поток остаточный денежный поток остаточный' денежный поток 10 5 0 -5 -10 -15 -20 мес. 1 мес. 2 мес. 3 мес. 4 мес. 5 мес. 6 Возможности анализа рентабельности отдельных направлений в проекте 2,000,000 1,500,000 1,000,000 500,000 0 1 2 3 4 5 6 7 8 -500,000 -1,000,000 Год с начала финансирования совокупный денежный поток по проекту 8 Возможности анализа рентабельности отдельных направлений (этапов) в проекте 2,000,000 1,500,000 1,000,000 500,000 0 1 2 3 4 5 6 7 8 -500,000 -1,000,000 Год с начала финансирования совокупный денежный поток по проекту более рентабельный подпроект установки оборудования 1 типа менее рентабельный подпроект установки оборудования 2 типа 9 Денежный поток от текущей деятельности (продажи товаров и услуг). Денежные притоки от текущей деятельности (поступления от покупателей) минус денежные оттоки от нее же (текущие, операционные расходы) равно сальдо (в основном, положительное) денежных потоков от текущей деятельности. Основной результат: максимальное отрицательное значение на первом отрезке показывает потребность проекта в финансировании, кроме капитальных вложений, оборотных средств. • Отсутствие планирования потребности в оборотных средствах – частая ошибка. Денежный поток от инвестиционной деятельности (капитальных вложений). Денежные притоки от инвестиционной деятельности минус денежные оттоки от нее же (относительно незначительные корректировки) плюс остаточная стоимость активов на конец последнего периода равно сальдо (нарастающим итогом всегда отрицательное) денежных потоков от инвестиционной деятельности. Предварительный итог: свободный денежный поток. Сальдо денежных потоков от текущей деятельности плюс сальдо денежных потоков от инвестиционной деятельности (поскольку оно отрицательное, фактически вычитается). Основные результаты: 1) отрезок снижения до минимального значения показывает потребность проекта в финансировании в соответствующие сроки; 2) точка, где он равен нулю, соответствует простому сроку окупаемости. Денежный поток от финансовой деятельности (финансирование заемное и долевое). Денежные притоки от финансовой деятельности (поступление финансирования) минус денежные оттоки от нее же (возврат финансирования с издержками финансирования по цене предоставленного финансирования) равно сальдо (сначала положительное, но нарастающим итогом всегда отрицательное) денежных потоков от финансовой деятельности. Окончательный итог: остаточный денежный поток. Свободный денежный поток плюс сальдо денежных потоков от финансовой деятельности. • В отличие от свободного денежного потока, не должен принимать отрицательных значений, которые фактически означают кассовый разрыв (чтобы такого не случалось, должен даже всегда иметь некоторый резерв). В сумме он всегда меньше свободного денежного потока на сумму издержек финансирования. Отчет о прибылях и убытках для целей инвестиционного планирования: Выручка брутто минус НДС начисленный = выручка нетто минус себестоимость (или прямые расходы – на производстве это в первую очередь сырье, оплата труда и энергоресурсов, в торговле – закупочная стоимость товаров), без НДС, уплаченного при их приобретении, = валовая прибыль минус коммерческие, управленческие расходы, без НДС, уплаченного при их приобретении, = прибыль/убыток от продаж (поскольку свободный денежный поток сводится без учета издержек финансирования, вычитание процентов по заемным средствам не производится, поэтому прибыль/убыток от продаж фактически равен прибыли до налогообложения, называемой иногда операционной прибылью) = прибыль/убыток до налогообложения минус налог на прибыль = чистая прибыль/убыток Отчет о прибылях и убытках Стандартная форма Для управленческих целей по методу direct cost выручка минус себестоимость = валовая прибыль минус коммерческие и управленческие расходы = прибыль/убыток до налогообложения минус налог на прибыль = чистая прибыль/убыток выручка минус переменные расходы = полумаржа минус постоянные расходы = прибыль/убыток до налогообложения минус налог на прибыль = чистая прибыль/убыток Отчет о прибылях и убытках Стандартная форма Международная терминология выручка минус расходы, включая проценты и амортизацию = прибыль/убыток до налогообложения income -expenses = EBITDA (earnings before interest, tax, depreciation & amortization) - amortization = EBIT (earnings before interest & tax) -interest & tax = EAT (earnings after tax) минус налог на прибыль = чистая прибыль/убыток Наиболее распространенные критерии оценки эффективности проекта: Чистая рентабельность продаж, Net profit margin = отношение чистой прибыли к выручке нетто Простой (не дисконтированный) срок окупаемости, Payback period = точка, в которой свободный денежный поток равен нулю Точка безубыточности/порог рентабельности – выручка, при которой текущая деятельность показывает нулевую прибыль (классическая интерпретация) Наиболее известные критерии из группы коэффициентов, рассчитывающихся с использованием дисконтирования: NPV – Чистая/текущая приведенная/дисконтированная стоимость, Net present value = сумма дисконтированных денежных потоков по проекту минус сумма стартовых инвестиций IRR – Внутренняя норма/ставка доходности/прибыли, Internal rate of return = максимальная ставка дисконта, при которой NPV равен нулю PI – Индекс рентабельности, profitability index = сумма дисконтированных денежных потоков по проекту, деленная на сумму стартовых инвестиций Коэффициенты рентабельности капитала ROA – Рентабельность активов, Return on assets = чистая прибыль (без учета использования прибыли для инвестирования или выплаты дивидендов), деленная на итог баланса ROI – Рентабельность инвестированного капитала, Return on investments = чистая прибыль, деленная на сумму разделов III «Капитал» и IV «Долгосрочные обязательства» баланса ROE – Рентабельность собственного капитала, Return on equity = чистая прибыль, деленная на итог только по разделу III «Капитал» баланса • Поскольку при расчете показателей ROA и ROI делимое включает долгосрочные займы, к сумме чистой прибыли добавляется сумма выплаченных за этот период процентов. • Стандартная методология расчета требует, чтобы делимое всегда было средним между значениями на начало и на конец периода. ЦЕННОСТЬ МАТРИЦЫ АНСОФФА ДЛЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Существующий рынок Вероятность исполнения плана продаж: 90-100% Затраты = плановые Вероятность исполнения плана продаж: 60-70% Затраты могут быть до 2 раз выше Новый рынок Вероятность исполнения плана продаж – 40-50% Затраты могут быть выше в несколько раз Вероятность исполнения плана продаж: 10-20% или 1000-2000% Затраты могут на порядок отличаться от прогноза Существующий товар/услуга Новый товар/услуга ЦЕННОСТЬ МАТРИЦЫ АНСОФФА ДЛЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Существующий рынок план продаж - 6 млн вероятность 90% план продаж - 2 млн Вероятность 60% Новый рынок план продаж - 1 млн вероятность 40% план продаж - 1 млн вероятность 20% Существующий товар/услуга Новый товар/услуга вероятный план продаж = 6х90% + 2х60% + 1х40% + 1х20% = 7,2 млн Due Diligence – процедура профессионального отбора (проверки) инвестиционных проектов Due diligence (DueD, DDG; всестороннее исследование достоверности предоставляемой информации – comprehensive due diligence investigation). В международной практике это в первую очередь проверка проспектов эмиссии ценных бумаг, где обозначает «проверку чистоты сделки» – на лояльность с целью принятия решения относительно целесообразности вступления во взаимоотношения с контрагентом. Можно провести много параллелей между DueD и оценкой кредитоспособности – целью DueD также является оценка кредитного риска. 23 Поставьте перед собой задачу оптимизации структуры финансирования проекта Кейс: проект инновационного пищевого производства. Продукт на российском рынке еще не представлен. Инновация – в производственной технологии (индивидуальный заказ). Общая потребность в финансировании: 360 млн. рублей. в т.ч. оборудование 210 млн. рублей в т.ч. капитальное строительство 120 млн. рублей в т.ч. оборотные средства 30 млн. рублей Заявленную потребность проекта в финансировании можно сократить на 60% (с 360 до 145 млн. рублей) только за счет использования разных форм финансирования. Поставьте перед собой задачу оптимизации структуры финансирования проекта Одно из возможных решений: оборудование 210 млн. рублей: лизинг, первый платеж ≈10%, 21 млн. рублей капитальное строительство 120 млн. рублей: отдельный инвестор или долгосрочный кредит в размере 50% (с учетом издержек финансирования потребуется ≈90 млн. рублей) оборотные средства – факторинг, почти без первоначальных вложений, положим резерв 5 млн. рублей Итого 146 млн. рублей (без долгосрочного кредита). 25 Наиболее частые ошибки в бизнес-планировании (кроме нарушений техники планирования и использования ненадежных исходных данных): Очень часто инициатор проекта ожидает получить финансирование, которое в разы превышает его естественную динамику роста, забывая о том, что такой прыжок и выглядит, и является очень рискованным. Кроме того: • отказы на инвестсовете обычно получают в случае изначально неудачного выбора площадки; • отказы частных инвесторов инициаторы проектов могут получать даже в силу своих чисто менеджерских качеств; • отказы институциональных инвесторов и кредиторов проекты получают в первую очередь в силу своего несоответствия заявленным требованиям. Крупнейшие и частые ошибки – планирование производства в опережение сбыта (вообще отсутствие маркетингового планирования и более чем условное планирование дистрибуции) и переоценка сроков реализации проекта в меньшую сторону. Наиболее частые ошибки в бизнес-планировании (кроме нарушений техники планирования и использования ненадежных исходных данных): Неоднозначное отношение можно выразить к смешению инвестиционного проекта с основным бизнесом и к отсутствию налогового планирования. Эти факторы в большей степени влияют на судьбу проекта уже в процессе его реализации. Следует осторожно относиться к проектам в области сельского хозяйства и переработки сельскохозяйственной продукции (в большинстве своем низкорентабельны, вследствие чего фатальное значение приобретает конъюнктура цен на сырье и готовую продукцию), а также к проектам выхода с новым продуктом/брендом на массовый рынок (следует планировать чрезвычайно высокие коммерческие издержки). Отдельный случай представляют собой недобросовестные проекты, в т.ч. с завышением суммы инвестиций (иногда в разы). Что, наоборот, влияет на процесс бизнес-планирования позитивно: Эффективны инвестиционные проекты (и целые бизнесы), обеспечивающие высокое качество производства (это касается и услуг) и эффективное использование ресурсов (например, через максимизацию вместимости существующих складов, замену нового строительства реконструкцией и т.д.). Наиболее спокойно чувствуют себя инициаторы таких проектов, которые являются развитием их основного бизнеса. Именно в этом случае возможен более качественный маркетинг и даже форвардные контракты (сравните с переоценкой рынка по принципу «мне бы от всего российского рынка хотя бы 1%...»). Чем дольше планируется проект, тем, как правило, качественнее и его план, и дальнейшая реализация. Пожалуй, мне еще не попадался ни один проект, спешка в подготовке которого была реально оправдана и на что-то влияла. СПАСИБО ЗА ВНИМАНИЕ! ЕЛЕНА АВЕРЬЯНОВА открытые контакты для участников семинаров 8-951-902-1043 Skype: idaveryanova [email protected] дополнительные материалы на Google Sites: https://sites.google.com/site/idaveryanova - раздел «ННГУ окт.09»