Плата за пользование лесными ресурсами

advertisement

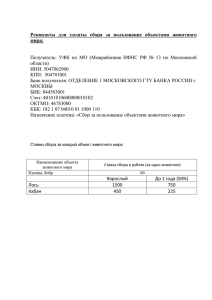

Практическое занятие № 6 Плата за пользование природными ресурсами Плата за пользование поверхностными и подземными водными объектами Эволюция системы платежей за водные ресурсы • плату за пользование водными объектами (водный налог); • плату, направляемую на восстановление и охрану водных объектов: – изъятие воды из водных объектов в пределах установленного лимита; – сверхлимитное изъятие воды; – использование водных объектов без изъятия воды в соответствии с условиями договора на водопользование. Водный налог направляется в федеральный бюджет (40%) в бюджеты субъектов РФ (60%) Налогоплательщики водного налога организации и индивидуальные предприниматели, непосредственно осуществляющие пользование водными объектами (кроме подземных) с применением сооружений, технических средств или устройств, в соответствии с лицензированием в порядке, установленном водным законодательством Объектом налогообложения признается пользование водными объектами в целях • осуществления забора воды из водных объектов; • использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; • использование водных объектов без забора воды для целей гидроэнергетики; • использование водных объектов для целей сплава древесины в плотах и кошелях. Водный налог не взимается за подземные воды, которые извлекаются из недр попутно с полезными ископаемыми в целях ликвидации вредного воздействия этих вод (подтопление, засоление), за подземные лечебные и теплоэнергетические воды, подземные промышленные воды, используемые в качестве сырья для извлечения содержащихся в них полезных ископаемых и пр. Общая формула для расчета водного налога Нв = Ст × Vд, где Ст ‒ Ставка водного налога. Vд ‒ объем воды, забранной из водного объекта за налоговый период. Налоговая база • При заборе воды: объем воды, забранной из водного объекта за налоговый период. • В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств или из норм водопотребления, или площади предоставленного водного пространства. • При использовании водных объектов без забора воды для целей гидроэнергетики: как количество произведенной за налоговый период электроэнергии. Водный налог при использовании водных объектов для целей сплава древесины в плотах и кошелях Нв = Ст × Vд × L, где Vд ‒ объем древесины, сплавляемой в плотах и кошелях за налоговый период, в тыс. м3; L ‒ расстояние сплава, в км.; Ст ‒ Ставка водного налога. • Налоговый период: квартал • Налоговые ставки различны и устанавливаются по бассейнам рек, озер, морей и экономическим районам • Ставка водного налога при заборе воды из водных объектов для водоснабжения населения устанавливается в размере 70 рублей за одну тысячу кубических метров воды, забранной из водного объекта. Слайд 12 Задача . Водный налог. • ОАО «Вариант» осуществляет производственную деятельность в Уральском экономическом районе. За первый квартал 2012 года предприятие осуществило следующие виды работ: • Произвело забор воды из поверхностных вод реки Волги в размере 2355 м3. Для данного предприятия лимит водопользования установлен в размере 1800 м3. • Использовало акваторию водного объекта за исключением лесесосплава в плотах и кошелях для добычи рыбы. Площадь акватории 111 800 квадратных метров. • Использовало водный объект без забора воды для целей гидроэнергетики. Количество выработанной энергии 19 230 тыс. кВт.ч. Бассейн реки Волга. • Сплавляло древесину по р. Волга в объеме 5390 тыс. м3 на расстояние 10 000 км. • Требуется определить размер водного налога, подлежащего уплате в бюджет за первый квартал 2012 года. Налоговые ставки Экономически й район Бассей н рек и, озера Уральский Волга Налоговая ставка в рублях за 1 тыс.м3 воды, забранной Из поверхностных водных объектов Из подземных водных объектов 294 444 Налоговая ставка (тыс. рублей в год) за 1 кв. км используемой акватории поверхностных водных объектов, за исключением сплава древесины в плотах и кошелях Уральский - 32,04 Налоговая ставка при использовании водных объектов без забора воды для целей гидроэнергетики (в рублях за 1 тыс. кВт.ч электроэнергии) - Волга 9,84 Налоговая ставка в рублях за 1 тыс. куб. м сплавляемой в плотах и кошелях древесины на каждые 100 км сплава - Волга 1 636,8 Плата за пользование лесными ресурсами Платежи за лесопользование • • • • заготовку древесины, отпускаемой на корню; заготовку живицы; заготовку второстепенных лесных материалов; побочное лесопользование (сенокошение, пастьба скота, заготовка в предпринимательских целях древесных соков, дикорастущих плодов, ягод, грибов, лекарственных растений, технического сырья, размещение ульев или пасек и других видов лесного пользования); • лесопользование для нужд охотничьего хозяйства, культурно-оздоровительных, туристских или спортивных целей. Виды платежей за пользование лесным фондом а) лесные подати (краткосрочное пользование участками): в денежной форме, части добытых лесных ресурсов иной производимой пользователем продукции или услуг б) арендная плата (аренда участков) Арендная плата при использовании лесного участка с изъятием лесных ресурсов Ап = Ст × Q, где Ст ‒ ставка платы за единицу объема лесных ресурсов; Q ‒ объем изъятия лесных ресурсов на арендуемом лесном участке. Арендная плата при использовании лесного участка без изъятия лесных ресурсов Ап = Ст × S, где Ст ‒ ставка платы за единицу площади лесного участка; S ‒ площадь арендуемого лесного участка. Арендная плата при использовании лесного участка находящегося в федеральной собственности Ап = Ст × S(Q) × К, где К ‒ коэффициент инфляции: Ставки платы за единицу объема древесины (площади лесного участка), заготавливаемой на землях, находящихся в федеральной собственности, установленные в 2007 году, применяются: в 2012-2009 годах с К = 1,30 (1,13); в 2008 году с К = 1,15 (1,07); Слайд 13 Плата за пользование лесными ресурсами Индивидуальный предприниматель занимается сбором недревесных лесных ресурсов на федеральных землях в Ленинградской области. За 2008 год было собрано 7 м3 пней, 10 т. коры деревьев и кустарников, 4 т луба, 6 т бересты. Требуется определить размер платы за сбор недревесных лесных ресурсов индивидуальным предпринимателем в 2008 году. Кинд2008 = 1,07 Слайд 14 Ставки платы за недревесные ресурсы в Ленинградской области (руб за единицу измерения): Виды Пни недревесных (пневый лесных ресурсов осмол), м3 Кора Луб, Берест деревьев и т а, т кустарников,т Ленинградская область 14,98 1,71 42,8 33,17 Слайд 15 Плата за пользование лесными ресурсами №2 Индивидуальный предприниматель занимается заготовкой древесины путем проведения сплошных рубок лесных насаждений, поврежденных пожарами в Новосибирском районе. Степень повреждения лесных насаждений до 30 %. Требуется определить размер платы за заготовку древесины индивидуальным предпринимателем. Исходные данные указаны в таблице. Кповреж 30 %= 0,7. Кинд2009-2013 = 1,3. Слайд 16 Разряд Вид Добыт Ставка платы, руб. за таксы древеси о, 1 плотный м3 ны м3 Сосна 3 Деловая мелкая 1000 39,06 Ель, 3 пихта Деловая 850 средняя 69,66 Береза 3 Деловая 200 средняя 41,58 Береза 3 Деловая мелкая 20,34 460 Слайд 17 Плата за пользование лесными ресурсами №3 Под новый год предприниматели вырубили по 500 елок высотой до 2 метров для продажи. Определить размер платы за добытые древесные лесные ресурсы томским, кемеровским и московским предпринимателем. Исходные данные представлены в таблице. Кинд2009-2013 = 1,3. Слайд 18 Наименование области Ели и др. деревья праздников, руб./шт. для новогодних до 1 м 1,1 - 2 м 2,1-3 свыше м 4,1 м Московская область 21,4 37,45 42,8 187,25 Кемеровская область 12,84 19,26 32,1 96,3 Томская область 16,05 16,05 21,4 85,6 Плата за пользование объектами животного мира и водными биологическими ресурсами Сборы уплачивают • российские и иностранные организации, • индивидуальные на основании разрешения предприниматели • физические лица Налог за пользование объектами животного мира и водными биологическими ресурсами Нжм = Нвбр = Ст × N, где Ст ‒ ставка сбора за каждый объект животного мира, водного биологического ресурса (табл. 32, табл. 33); N ‒ количество объектов животного мира (водных биологических ресурсов). Налоговые льготы • При изъятии молодняка (в возрасте до одного года) диких копытных животных ставки сбора за пользование объектами животного мира устанавливаются в размере 50 процентов ставок. • Ставки сбора за каждый объект животного мира, устанавливаются в размере 0 рублей в случаях, если пользование такими объектами животного мира осуществляется в целях охраны здоровья населения, устранения угрозы для жизни человека, а также изучения запасов, в научных целях. • Ставки сбора за каждый объект водных биологических ресурсов устанавливаются в размере 0 рублей в случаях, если пользование такими объектами водных биологических ресурсов осуществляется при рыболовстве в целях воспроизводства и акклиматизации водных биологических ресурсов, а также при рыболовстве в научно-исследовательских и контрольных целях. • Ставки сбора за каждый объект водных биологических ресурсов, рыбохозяйственных организаций и индивидуальных предпринимателей, которые удовлетворяют критериям, предусмотренным для рыбохозяйственных организаций, устанавливаются в размере 15 процентов ставок сбора. Уплата налогового сбора • За пользование объектами животного мира: при получении разрешения на добычу объектов животного мира. • За пользование объектами водных биологических ресурсов: разовый и регулярный взносы. Разовый взнос определяется как доля исчисленной суммы сбора, размер которой равен 10 процентам и производится при получении разрешения на добычу (вылов) водных биологических ресурсов. Оставшаяся сумма сбора, определяемая как разность между исчисленной суммой сбора и суммой разового взноса, уплачивается равными долями в виде регулярных взносов в течение всего срока действия разрешения на добычу (вылов) водных биологических ресурсов ежемесячно Плата за ОЖМ и ВБР Слайд 19 Физическое лицо на основании разрешения добыло 3 барсука, 2 куницы и 10 бобров. Определить размер сборов за пользование животным миром физическим лицом, если ставка сбора за один добытый объект животного мира составляет 60 рублей. Плата за ОЖМ и ВБР Слайд 20 Гражданин деревни Малые Сосны на основании разрешения на добычу объектов животного мира произвел отстрел 1 бурого медведя, т.к. он представлял угрозу для жизни поселения. Требуется определить сумму сбора, подлежащую уплате в бюджет. Плата за ОЖМ и ВБР Слайд 21 Рыболовецкий колхоз "Приморец" по договору о предоставлении рыбопромыслового участка осуществляет вылов водных биоресурсов. Требуется определить налог за пользование объектами водных биологических ресурсов за декабрь 2012 года. Исходные данные представлены в таблице. Слайд 22 Объекты водных биологических Добыто ресурсов ,т 1 200 Ставка сбора в рублях (за одну тонну) 2 000 Терпуг 900 750 Тунец 800 600 1 000 4 000 Краб камчатский 500 35 000 Креветка гребенчатая 200 5 000 Водоросли 100 10 Минтай Кижуч Плата за ОЖМ и ВБР Слайд 23 Индивидуальный предприниматель получил разрешение на добычу объектов животного мира (олень - 1 шт., лось - 2 шт.). По результатам охоты индивидуальный предприниматель добыл 2 диких северных оленя, из которых один в возрасте до 1 года и 1 лося. Требуется определить сумму сбора, подлежащую уплате в бюджет. Когда производится оплата за добычу объектов животного мира? Слайд 24 Наименование мира объекта животного Ставка сбора в рублях (за одну тонну) Благородный олень, лось 1 500 Пятнистый олень 600 Дикий северный олень 300