Дополнительные задачи (анализ отклонений)

реклама

")

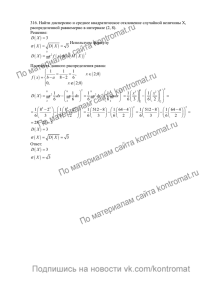

Задачи (Анализ отклонений) 1. Производство единицы продукции предусматривает следующие нормы расходов: 2 кг сырья и 0.5 часа рабочего времени основного рабочего. Стоимость 1 кг сырья равна $5, ЧТС рабочего равна $10. За год было произведено 6000 изделий. При этом было использовано 11750 кг сырья на общую сумму $61100 и затрачено 2900 рабочих часов , за которые было выплачено $29580. Найти 1) отклонение по цене на материалы и отклонение по использованию материалов; 2) отклонение по ЧТС и по эффективности труда. 2. Компания производит кожаные ремни. По норме на изготовление 1 ремня должно быть потрачено 0.75 рабочего часа (ЧТС=$12) и 3 полоски кожи (стоимость 1 полоски - $4). За январь было изготовлено 40000 ремней. Фактически были израсходованы 125000 полос кожи (цена составила $3.6 за полосу). На начало и конец месяца запасов полос кожи не было. Также было затрачено 34000 рабочих часа при ЧТС=$12.5. Найти: 1) Общее отклонение материальных и трудовых ресурсов . 2) Отклонение по цене на материалы и по использованию материалов (решить 2 способами: с использованием схемы и формул) 3) Отклонение по ЧТС и по эффективности труда (2 способами) 3. Компания производит туалетную воду. Стандартные расходы на производство 1 флакона: a. Парфюмированная жидкость (4.5 унции на флакон, стоимость унции -$0.4) b. Флакон (1 шт - $0.05) c. Рабочее время (0.2 часа, ЧТС=$15). Менеджментом компании было принято решение уделять внимание только отклонениям, которые превышают меньшую из двух величин: 10% от стандартной стоимости по статье расходов или $20000. За прошлый квартал были изготовлены 200000 4х-унцевых флаконов туалетной воды. При этом были затрачены 1.35 миллиона унций парфюмированной жидкости (на начало и конец периода не было запасов жидкости). Фактическая цена за унцию составила $0.42. Были использованы 250000 флаконов. Стоимость каждого была $0.048. Затраты труда составили 48250 часов, расходы на труд $733000. Найти 1) Верхний и нижний контрольные пределы для каждого из видов материалов и трудовых затрат 2) Общее отклонение материальных и трудовых ресурсов . 3) Отклонение по цене на материалы и по использованию материалов 4) Отклонение по ЧТС и по эффективности труда (2 способами)