ПОЯСНЕНИЯ К ПРАВИЛАМ ПЕРЕМЕЩЕНИЯ ТОВАРОВ ВО ВЗАИМНОЙ ТОРГОВЛЕ РОССИЙСКОЙ

реклама

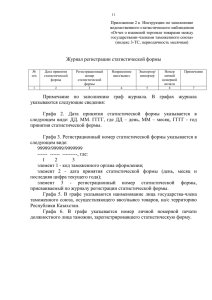

ПОЯСНЕНИЯ К ПРАВИЛАМ ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ ТОВАРОВ ВО ВЗАИМНОЙ ТОРГОВЛЕ РОССИЙСКОЙ ФЕДЕРАЦИИ С ГОСУДАРСТВАМИ - ЧЛЕНАМИ ТАМОЖЕННОГО СОЮЗА 1. В каких случаях заполняется статистическая форма. Статистическая форма заполняется и подается в таможенные органы Российской Федерации на товары, перемещаемые между Российской Федерацией и Республикой Беларусь или между Российской Федерацией и Республикой Казахстан в рамках заключенного коммерческого договора (или без заключения договора), в том числе на товары: - временно ввозимые на территорию Российской Федерации из государств - членов Таможенного союза на срок более 1 года; - временного вывозимые с территории Российской Федерации на территорию государств членов Таможенного союза на срок более 1 года; - ввозимые на территорию Российской Федерации либо вывозимые на территорию Республики Беларусь или Республики Казахстан, предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций, в том числе предназначенные для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товары, необходимые для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований. 2. Правила заполнения статистической формы, применяемые к отдельным видам товаров. Для товаров, относящихся к группам 84 - 90, 93 единой ТН ВЭД Таможенного союза (запасным частям), а также частей общего назначения из различных материалов (фитинги для труб или трубок, винты, болты, гайки, глухари, ввертные крюки, заклепки, шпонки, шплинты, шайбы (включая пружинные), в том числе пружины, рессоры и листы для них, прокладки, манжеты, сальники, уплотнения, крепежная арматура, фурнитура), включаемых в группы 39, 73, 75, 76 ТН ВЭД ТС возможно в графах 13, 14, 16 - 18 указывать их суммарные сведения, в рамках их общего 4значного кода ТН ВЭД ТС. При этом в графе 11 и 12 статистической формы указывается соответственно 10-значный код ТН ВЭД ТС и наименование товара, в графе 15 - страна происхождения товара, присутствовавшего в поставке и имеющего наибольшую статистическую стоимость. Например: Если в отчетном месяце от одного отправителя в адрес одного получателя были отправлены: 3917219000 - Трубы, трубки, шланги и фитинги (например, соединения, колена, фланцы), из пластмасс: из полимеров этилена: прочие 3917229000 Трубы, трубки, шланги и фитинги (например, соединения, колена, фланцы), из пластмасс: из полимеров пропилена: прочие 3917231009 Трубы, трубки, шланги и фитинги (например, соединения, колена, фланцы), из пластмасс: из полимеров винилхлорида: прочие Итого по коду 3917: 8419901500 Машины, оборудование промышленное или лабораторное с электрическим или неэлектрическим нагревом, части стерилизаторов подсубпозиции 8419 20 000 0 8419908501 Машины, оборудование промышленное или лабораторное с электрическим или неэлектрическим нагревом, части прочие: оборудование для медицинской промышленности Вес нетто (кг) 3 596 748 Стат. стоим. ($) 10 561 581 Стат. стоим., руб. 316 847 424 Стоимость товара 285 162 682 10 217 961 26 420 556 792 616 688 713 355 019 6 050 342 14 725 766 441 772 978 397 595 680 19 865 051 4 038 51 707 903 245 622 1 551 237 090 7 368 651 1 396 113 381 6 631 786 27 7 995 239 838 215 854 8419908509 Машины, оборудование промышленное или лабораторное с электрическим или неэлектрическим нагревом, части прочие: прочие Итого по коду 8419: 7 276 089 84 652 103 2 539 563 098 2 285 606 789 7 280 154 84 905 720 2 547 171 588 2 292 454 429 В статистической форме допускается указать следующие сведения: Гр. 16 "Вес нетто (кг)" 3917229000 Трубы, трубки, 19 865 051 шланги и фитинги (например, соединения, колена, фланцы), из пластмасс: из полимеров пропилена: прочие 8419908509 Машины, 7 280 154 оборудование промышленное или лабораторное с электрическим или неэлектрическим нагревом, части прочие: прочие Гр. 14 "Стат. стоим. ($)" 51 707 903 Гр. 17 "Стат. стоим., руб." Гр. 13 Цена товара 1 551 237 090 1 396 113 381 84 905 720 2 547 171 588 2 292 454 429 3. В каких случаях не заполняется статистическая форма. Статистическая форма не заполняется и не подается в таможенные органы Российской Федерации, если в соответствии с законодательством Таможенного союза перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров: - перемещаемые транзитом по территории Российской Федерации; - перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд; - перемещаемые отдельными категориями лиц государств - членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств - членов ТС и персоналом этих представительств; - вывозимые из Российской Федерации на территорию комплекса "Байконур" и ввозимые с территории комплекса "Байконур" в Российскую Федерацию; - пересылаемые в международных почтовых отправлениях; - временно ввозимые (вывозимые) сроком менее 1 года, в том числе по соглашениям о разделе продукции; - поставляемые для ремонта или после ремонта; - товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов; - продукция морского промысла, ввозимая российскими или арендованными (зафрахтованными) российскими лицами судами; - предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел; - валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги; - товары, предназначенные для гарантийного обслуживания; - выставочные экспонаты; - рекламные материалы и сувениры; - многооборотная тара; - образцы товаров; - товары, поставляемые по рекламации; - материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т.ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке; - отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления. 4. О каких поставках указываются сведения в одной статистической форме. В одной статистической форме указываются сведения о товарах, перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя в рамках одного контракта (договора), если таковой имеется. 5. За какой период подается статистическая форма. Статистическая форма может подаваться или по каждой отдельной поставке, или по итогам поставок в отчетном месяце, не позднее 10 календарных дней, следующих за отчетным месяцем. Например: сведения о поставках, осуществлявшихся в июне 2011 года от отправителя "A" в адрес получателя "B" в рамках одного договора (если таковой имелся), заполняются в одной статистической форме и подаются до 10 июля 2011 года. 6. Кто заполняет статистическую форму. Статистическую форму заполняет и подает резидент Российской Федерации. 7. Каким образом заполнить статистическую форму. Статистическую форму можно заполнить одним из ниже перечисленных способов: 7.1. Возможность подачи статистической формы с использованием ЭЦП находится в стадии разработки. 7.2. Если у заявителя нет электронной цифровой подписи, сведения о товарах можно заполнить на сайте ФТС России в разделе "Предоставление Статистической формы". 7.3. Скачать с сайта ГНИВЦ ФТС России статистическую форму в XML-формате, доработать свое программное средство с целью самостоятельного заполнения статистической формы. Загрузка такого вида электронной копии статистической формы в раздел "Предоставление Статистической формы" на сайте ФТС России обязательна, т.к. статистической форме должен присвоиться системный номер. 8. Куда и в каком виде предоставить статистическую форму. 8.1. Заполненную в электронном виде статистическую форму необходимо распечатать, заверить подписью заявителя, поставить печать организации, которую заявитель представляет (для юридических лиц). Затем самостоятельно (заявителем или доверенным (уполномоченным) лицом заявителя) либо посредством заказного почтового отправления представить статистическую форму на бумажном носителе в любой таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе. Например, если заявитель состоит на учете в налоговом органе в г. Москва, то статистическую форму он должен направить в любой таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы. 9. Взаимодействие с должностным лицом таможенного органа. 9.1. При предоставлении заявителем статистической формы непосредственно в таможенный орган должностное лицо таможенного органа принимает статистическую форму, присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе. 9.2. При получении таможенным органом статистической формы посредством почтовых отправлений должностное лицо таможенного органа присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе. 10. Какие сведения указываются в графе 3 "Лицо, ответственное за финансовое урегулирование". В графе 3 "Лицо, ответственное за финансовое урегулирование" указываются сведения о резиденте Российской Федерации, организации или физическом лице, которое осуществляет налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме поставках товаров. Сведения о паспорте в данной графе представители организаций могут не заполнять, заполнение обязательно для физических лиц, осуществляющих торговлю. 11. Графа 5. "Торгующая страна". В графе 5 "Торгующая страна" указывается местонахождение контрагента лица ответственного за финансовое урегулирование (графа 3). 12. Как рассчитывается "Статистическая стоимость" (гр. 14, 17)? Графа 17 "Статистическая стоимость (в рублях)" товаров рассчитывается: - при направлении перемещения Экспорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы "Цена товара" и затрат на транспортировку товара по территории Российской Федерации (от пункта отправления внутри Российской Федерации до границы Российской Федерации) - при направлении перемещения Импорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы "Цена товара" и затрат на транспортировку товара по территории государства-партнера (от пункта отправления внутри государства-партнера до границы Российской Федерации) Графа 14 "Статистическая стоимость (в долларах США)" равна графе 17 "Статистическая стоимость (в рублях)", пересчитанной в доллары США по курсу ЦБ РФ на дату отгрузки товаров (при экспорте) или их получения (при импорте). 13. Что такое "Цена товара" (гр. 13)? В графе 13 "Цена товара" проставляется фактически уплаченная стоимость товара, или подлежащая уплате либо компенсируемая иными встречными представлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), указанная в договоре, если таковой имеется, либо в товаросопроводительных документах, в валюте, указанной в графе 7 "Код валюты договора". 14. "Новая статистическая форма". В разделе "Заполнить форму" заполняются сведения о поставках в отчетном месяце до момента присвоения системного номера и вывода на печать. Одной статистической форме соответствует один системный номер. Если в отчетном месяце создается несколько статистических форм (например, по отдельным поставкам), каждой из них должен соответствовать индивидуальный системный номер. Если до момента отправки бумажного экземпляра статистической формы в таможенный орган заявителем обнаружены некорректные сведения, он вносит необходимые изменения и распечатывает новую статистическую форму с новым системным номером. В таможенном органе принимаются к учету только те статистические формы с системным номером, которые подтверждены предоставлением их на бумажном носителе, заверенные печатью и подписью заявителя. 15. Если после подачи бумажного экземпляра статистической формы в таможенный орган заявителем обнаружены ошибки в заявленных сведениях. В поданную и зарегистрированную в таможенном органе статистическую форму внести изменения невозможно. В случае обнаружения предоставленных некорректных сведений заявитель обязан написать заявление на имя начальника (или лица, его замещающего) таможенного органа, в который подавалась статистическая форма, об ее аннулировании. Одновременно необходимо вместе с заявлением предоставить новую, корректно заполненную статистическую форму, которая подлежит общей процедуре оформления в таможенном органе. 16. "Системный номер". Системный номер присваивается при нажатии кнопки "Печать" в разделе "Заполнить форму" созданной (либо "загруженной из файла"), полностью заполненной (прошедшей "Проверку") статистической форме. Одной статистической форме соответствует один системный номер.