ИНДИВИДУАЛЬНЫЙ СБОРНИК ЗАДАНИЙ дисциплина

реклама

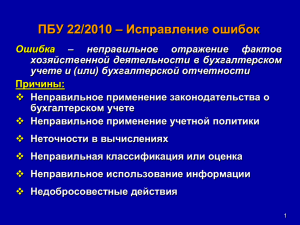

ИНДИВИДУАЛЬНЫЙ СБОРНИК ЗАДАНИЙ ______________________________ дисциплина __________________________________ (фамилия, имя, отчество студентов) Группа №______________________ V вариант 1. ПБУ 10/99 «Расходы организации» относится к уровню нормативного регулирования: первому второму третьему четвертому 2. Перечень объектов бухгалтерского учета определяется: ФЗ «О бухгалтерском учете» Всемирной торговой организацией (ВТО) Резолюцией Совета по МСФО Главным бухгалтером в учетной политике организации 3. ПБУ 5/01 называется: «Учет основных средств» «Учетная политика организации» «Доходы организации» «Учет материально-производственных запасов» 4. Учетную политику организации утверждают: Приказом или распоряжением руководителя организации Указом Президента РФ Постановлением Правительства РФ 5. Бухгалтерский баланс имеет стороны: актив и пассив дебет и кредит приход и расход 6. ФЗ «О бухгалтерском учете» № 402 от 06.12.2012 г. субъектами регулирования бухгалтерского учета в РФ признаются: 7. органы государственного и негосударственного регулирования только органы государственного регулирования только органы негосударственного регулирования К документам в области регулирования учета относят: федеральные и отраслевые стандарты, рекомендации бухгалтерского учета, стандарты экономического субъекта только федеральные стандарты только отраслевые стандарты 8. Перечень объектов бухгалтерского учета определяется: ФЗ «О бухгалтерском учете» Всемирной торговой организацией (ВТО) в области Резолюцией Совета по МСФО Главным бухгалтером в учетной политике организации 9. К документам в области регулирования учета относят: федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта только федеральные стандарты только отраслевые стандарты 10. Для учета каких-либо специфических операций организация может вводить в свой рабочий план счетов новые дополнительные счета: по согласованию с Минфином РФ по согласованию с налоговыми органами по согласованию с отраслевым министерством по собственному усмотрению 11. В настоящее время предусмотрено использование забалансовых счетов в количестве: 11 10 99 12 12. В настоящее время в Плане счетов синтетическими счетами занято позиций: 62 99 81 73 13. Федеральные и отраслевые стандарты противоречить друг другу: Не должны ФЗ «О бухгалтерском учете» допускает некоторые случаи противоречивости Могут противопоставляться 14. Забалансовые счета предназначены для: отражения имущества, принадлежащего организации на правах собственности отражения имущества, не принадлежащего организации на правах собственности ведения налогового учета ведения учета внешнеэкономической деятельности 15. Раздел VIII Плана счетов называется: Финансовые результаты Прибыли и убытки Расчеты Затраты на производство 16. Учет акций, облигаций регулируется: ПБУ 19/02 ПБУ 18/02 ПБУ 12/2010 ПБУ 22/2010 17. Учет запасных частей в организации регулируется: ПБУ 5/01 ПБУ 6/01 ПБУ 9/99 ПБУ 2/2008 18. ПБУ 24/2011 называется: Отчет о движении денежных средств Учет затрат на освоение природных ресурсов Исправление ошибок в бухгалтерском учете и отчетности Изменения оценочных значений 19. Учет субсидий и субвенций регулируется: ПБУ 13/2000 ПБУ 9/99 ПБУ 17/02 ПБУ 18/02 20. В Плане счетов бухгалтерского учета счета с 50 по 59 включаются в раздел: Производственные запасы Денежные средства Расчеты Готовая продукция и товары