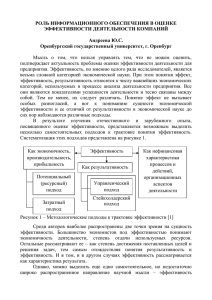

Рисунок 2 Этапы интегральной оценки эффективности

реклама

Данайканич Оксана Валерьевна старший преподаватель кафедры экономика предприятия ГВУЗ «Ужгородский национальный университет» г. Ужгород, Украина Научный руководитель: к.э.н., профессор кафедры экономика предприятия Кубиний Н.Ю. ИНТЕГРАЛЬНАЯ ОЦЕНКА УПРАВЛЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ КОНКУРЕНТНОЙ РЫНОЧНОЙ СРЕДЫ В современных условиях развития глобализационных процессов чрезвычайно актуальным остается необходимость проведения интегральной оценки эффективности управления функционированием предприятия и внедрение прогрессивных управленческих технологий, которые позволяют активизировать предпринимательский потенциал субъектов хозяйствования и достичь высокого уровня конкурентоспособности. Термин «эффективность» (от лат. еfficienta) рассматривается как результативность является определенного многоаспектным процесса, понятием, действия. которое Эффективность употребляется только относительно целенаправленного воздействия или процесса, что позволяет использовать его как управленческую категорию. [4] Эффективность как экономическая категория является единственной качественно-количественной характеристикой результативности хозяйствования. Она присуща всему процессу воспроизводства в целом и всем его фазам в частности (производству, распределению, обмену и потреблению), характеризует деятельность любого хозяйственного звена и хозяйственных систем всех уровней домохозяйства, отрасли, региона, (фирмы экономики или государства предприятия, в целом). Эффективность как общесистемная категория в зависимости от уровня управления (динамического процесса достижения поставленной цели) проявляется по-разному, что обусловлено прежде всего тем, что данная категория связана с сущностью и содержанием важных экономических законов общества, отражает интересы как всего общества, так и каждого индивидуума, а также охватывает все стороны хозяйственной деятельности. Категория «эффективность хозяйственной деятельности» должна сочетать понятия: эффективности как меры рационализма использования ограниченных ресурсов; результативности как меры достижения целей (экономических, финансовых, социальных, экологических, политических и др.), определенных заинтересоваными лицами; адаптивности (гибкости) как меры потенциальных возможностей в приспособлении к требованиям внешней по отношению к организации (предприятию) среды. Следовательно, управление эффективностью – многогранная проблема, для содержательного анализа которой целесообразно использовать различные подходы, теории и концепции. Поэтому задача руководителей, направляющих деятельность предприятий на повышение эффективности, заключается в выборе подхода, который в наибольшей мере соответствует условиям его функционирования, особенностям окружающей среды и не противоречит общей стратегии развития предприятия (организации). Управление эффективностью деятельности предприятия представляет собой целенаправленное оперативное регулирование деятельности по направлениям управления эффективностью для обеспечения соответствия фактического состояния предприятия заданным параметрам с целью обеспечения максимализации благосостояния собственников предприятия в текущий и перспективный периоды. На основе системного подхода управление эффективностью включает следующие составляющие (Рис 1). [2] 4. Формирование цели (задач) управления эффективностью 1. Определение сущности объекта управления эффективностью 6. Обоснование принципов (требований) осуществление управления эффективностью СОСТАВЛЯЮЩИЕ УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2. Обоснование возможности и необходимости управления эффективностью 3. Идентификация субъектов управления эффективностью 7. Формулирование методических основ оценки управления эффективностью 5. Определение функционального содержания управления эффективностью Рисунок 1 Составляющие управления эффективностью деятельности предприятия с позиций системного подхода [2] Проблема определения экономической эффективности деятельности предприятия эффективности связана и с определением формированием соответствующего системы критерия показателей. Оценка эффективности проводится с определенной целью (оценки развития бизнеса, оценки целесообразности инвестирования капитала), для конкретных потребителей такой информации (владельцы предприятия, менеджеры , другой персонал), на определенном уровне в пределах предприятия (можно оценивать эффективность деятельности предприятия в целом, а можно – эффективность предприятиях использования разных отдельных размеров и групп его активов), организационно-правовых на форм, публичных и частных. Поэтому одной из главных предпосылок обеспечения эффективности управления деятельностью предприятия является оценка ее уровня. Для проведения оценки управления эффективностью деятельности предприятия предлагается использовать следующие основные критерии: 1) соответствие фактических результатов определенным целям; 2) экономичность получения эффекта; 3) удовлетворение потребностей и интересов субъектов управления эффективностью деятельности предприятия. Наибольшее распространение и доверие со стороны руководителей предприятий получила модель сбалансированной системы показателей, поскольку она учитывает возможность управления стратегическими изменениями, которые необходимо предложить, ввести и закрепить в соответствии с организационно-экономическими и компетентностными возможностями предприятия с учетом факторов внешней среды. Сбалансированная система показателей оценки эффективности деятельности предприятия с учетом стратегических изменений включает четыре основные группы показателей: - управление финансами; - управление человеческим капиталом; - управление внутренними процессами; - управление рынками и клиентами. [1] В конкурентных рыночных условиях хозяйствования наиболее весомой и информативной является интегральная оценка эффективности функционирования предприятия, которая предусматривает объединение факторов и показателей, в результате чего появляются новые качества и признаки. Интегральная оценка способна использовать аналитическую информацию для построения единого интегрального показателя. Интегральная оценка дополняет и расширяет возможности традиционного анализа, базируется на использовании уже существующих методов оценки и системы показателей. Возможности разработки интегрального показателя определяются двумя основными факторами: направлением оценки; существующей информационной базой. На любом предприятии интегральная оценка эффективности функционирования предприятий состоит из отдельных этапов. Подготовка информации для расчета интегрального показателя (с использованием бухгалтерской и статистической отчетности) Этап 1 Этап 2 Наложение ограничений для каждого показателя (его экстремальных значений, в пределах которых определяются показатели) Этап 3 Выбор экстремальных значений ограничений показателей эффективности в зависимости от рыночной конъюнктуры Этап 4 Путем экспертной оценки устанавливается весомость групповых и единичных показателей Этап 5 Определение частоты вариационного размаха путем сопоставления определенной количественной области существования показателей с эмпирически установленным количеством Этап 6 Оценка ранговых значений показателей Этап 7 Расчет интегрального показателя эффективности путем использования всех показателей Рисунок 2 Этапы интегральной оценки эффективности функционирования предприятия [3] Общий интегральный показатель эффективности объединяет факторы внутреннего и внешнего воздействия, основывается на использовании абсолютных и относительных значений, показателей различных направлений оценки, которые формируются из различных источников. А система показателей должна отражать основные направления оценки эффективности функционирования предприятий. Литература: 1. Исаева Т.М. Оценка эффективности деятельности предприятия на основе применения сбалансированной системы показателей / Т.М. Исаева ‒ [Электронный ресурс]. ‒ Режим доступа: www.archive.nbuv.gov.ua. 2. Куценко А.В. Организационно-экономический механизм управления эффективностью деятельности предприятий потребительской кооперации Украины: монография / А.В. Куценко ‒ Полтава: ПУПК, 2008. ‒ 205с. 3. Рущишин Н.М. Интегральная оценка эффективности функционирования торговых предприятий и методы расчета интегральных показателей / Н.М. Рущишин // Национальный лесотехнический университет Украины ‒ [Электронный ресурс]. ‒ Режим доступа: www.nbuv.gov.ua. 4. Сметанюк Е.А., Сочивець А.П. Этимология категории «эффективность управления организацией» / Е.А. Сметанюк, А.П. Сочивець // Актуальные проблемы экономики, 2009. ‒ Выпуск № 8 (98) ‒ [Электронный ресурс]. ‒ Режим science.net/archive2009/32. ‒ с. 136-140. доступа: www. http://eco-