Программа присоединения к коллективному добровольному

advertisement

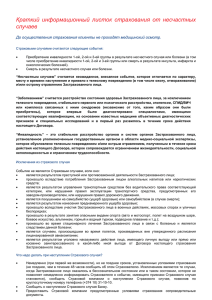

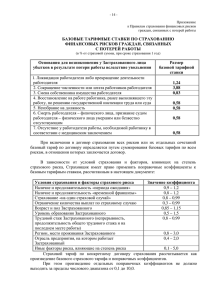

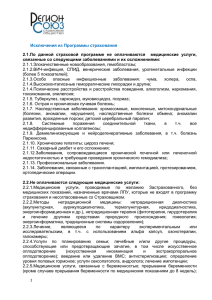

Программа присоединения к коллективному добровольному страхованию жизни и здоровья заемщика ООО "Камкомбанк" предлагает Вам подключиться к программе коллективного страхования жизни и здоровья Заемщика по любому кредитному продукту. Преимущества страхования Своевременная помощь. Подключившись к программе страхования жизни и здоровья Заемщика, Вы позаботитесь и о себе, и о будущем благополучии Вашей семьи; Гарантированный возврат Вашего кредита при наступлении страхового случая; Финансовая независимость Вашей семьи; Страховое покрытие действует 24 часа в сутки по всему миру; Страховые выплаты производятся независимо от наличия у Вас других программ по страхованию жизни и здоровья; Присоединиться к программе страхования удобно и просто при оформлении кредита (все взаимодействия со страховой компанией берет на себя Банк); Участие в программе страхования даст Вам больше уверенности в завтрашнем дне Плата за присоединение к Программе страхования Плата за участие в программе присоединения к коллективному добровольному страхованию жизни и здоровья заемщика составляет до 2% от суммы кредита в год *НДС не облагается. Документы, размещенные на сайте Банка по программы коллективного добровольного страхования жизни и здоровья заемщика: 1. «Программа присоединения к коллективному добровольному страхованию жизни и здоровья заемщиков ООО «Камкомбанк». 2. «Правила добровольного страхования заемщиков от несчастных случаев и болезней» ООО СГ «АСКО» от 20.11.2014 г. Программа присоединения к коллективному добровольному страхованию жизни и здоровья заемщиков ООО «Камкомбанк». 1. Общие положения 1.1. Добровольное страхование жизни и здоровья от несчастных случаев заемщиков потребительских кредитов осуществляется в рамках коллективного договора добровольного страхования заемщиков (далее – Договор Страхования), заключенного между ООО «Камкомбанк» как страхователем (далее – Страхователь) и ООО «СГ «АСКО» как страховщиком (далее – Страховщик). 1.2. Договор страхования заемщиков заключен Банком и Страховой компанией на основании «Правил добровольного страхования заемщиков от несчастных случаев и болезней» от 20.11.2014 г. (далее – «Правила страхования»). Полный текст Правил страхования, размещен на сайте Страховой компании и сайте Банка. 1.3. Определения: Выгодоприобретатель - лицо, письменно назначенное Застрахованным лицом (или Страхователем с согласия Застрахованного Лица) для получения страховых выплат по Договору Страхования. Застрахованные Лица - физические лица, заключившие со Страхователем договор о предоставлении кредита с ООО «Камкомбанк» (далее – Кредитный договор), в возрасте от 21 до 70 лет (если иное отдельно не согласовано между Страхователем и Страховщиком), добровольно выполнившие условия, указанные в разделе «Условия участия заемщика в программе страхования» настоящей Программы и выразившие свое осознанное письменное волеизъявление быть Застрахованным Лицом. Не подлежат страхованию лицаявляющиеся инвалидами I или II группы (в т.ч. работающими); состоящие на учете в наркологическом, психоневрологическом, противотуберкулезном, кожновенерологическом, онкологическом диспансерах, с установленным соответствующим диагнозом, зарегистрированным в медицинских документах в иных лечебных учреждениях; страдающие хроническими и острыми болезнями системы кровообращения, крови и кроветворных органов, психическими расстройствами, болезнями нервной системы, СПИДом или ВИЧ-инфицированных; находящиеся под следствием (обвиняемые, подозреваемые, подсудимые) и в местах лишения свободы;состоящие на срочной службе в действующей армии, принимающие участие в военных действиях и подавлении беспорядков. Если будетустановлено, что Договор Страхования был заключен в отношении таких лиц или лицами была сокрыта или предоставлена заведомо ложная информация о состоянии своего здоровья, то Договор Страхования в отношении данных лиц признается недействительнымс момента их включения в список Застрахованных лиц. Заявление о назначении выгодоприобретателя - заявление о назначении Выгодоприобретателя в письменной форме, которое заемщик заполняет и подписывает назанчая выгодоприобретателя и изъявленяет желание (добровольное намерение) быть Застрахованным Лицом по Договору Страхования. Заявление о назначении выгодоприобретателя оформляется заемщиком в виде отдельного документа и подается Страхователю добровольно. Указанное заявление может по усмотрению заемщика не заполняться и не подаваться. Страховая Сумма - денежная сумма, устанавливаемая Договором Страхования по каждому Застрахованному Лицу, в пределах которой Страховщик обязуется производить страховые выплаты при наступлении Страхового Случая. Страховой Случай – совершившееся событие, предусмотренное условиями Программы страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Выгодоприобретателю при условии, что указанное событие произошло в течение срока действия Программы страхования. Задолженность по Кредитному договору – сумма полной задолженности Застрахованного Лица по Кредитному договору, заключенному со Страхователем, включая проценты за пользование кредитом, неустойки (штрафы, пени), а также судебные издержки и иные расходы Банка по взысканию задолженности. Программа страхования - программа присоединения к коллективному добровольному страхованию жизни и здоровья заемщиков ООО «Камкомбанк». Участие заемщика в Программе страхования является добровольным и не обязательным, не является условием выдачи Страхователем потребительского кредита. Неучастие заемщика в Программе страхования не является основанием для отказа Страхователя в выдаче потребительского кредита. В случае неучастия заемщика в Программе страхования процентная ставка по кредиту увеличивается на 2 пункта (от действующей на момент выдачи кредита ставки по соответствующему продукту). 2. Условия программы страхования1: 2.1. В рамках заключенного между Банком и Страховщиком Договора страхования Страховыми случаями (рисками) являются следующие события, произошедшие в период страхования: 2.1.1. Постоянная полная или частичная утрата Застрахованным общей трудоспособности в результате несчастного случая с установлением I или II групп инвалидности – «Инвалидность I или II группа в результате несчастного случая». 2.1.2. Смерть Застрахованного в результате несчастного случая - «Смерть в результате несчастного случая». 2.2. Страховым случаем признается Страховое событие, описанное в п. 2.1., произошедшее с Застрахованным лицом в течение Срока страхования, не относящееся к Исключениям, изложенным в Правилах страхования от 20.11.2014 г. 2.3. Страховая сумма в отношении каждого Застрахованного лица (Индивидуальная страховая сумма) устанавливается в размере выданного ему кредита, но в любом случае не более 3 000 000 (Трех миллионов) рублей), в целом по всем страховым случаям (агрегатная) и является фиксированной навесь срок страхования. 2.4. Порядок и размер страховой выплаты: 2.4.1. При возникновении события, обладающего признаками Страхового случая, Застрахованное лицо или его представитель обязаны в течение 30 (тридцати) дней с момента, как ему стало известно о наступлении этого страхового события, направить Страхователю письменное уведомление. 2.4.2. Документы, предоставляемые Страховщику при наступлении страхового случая. При обращении за страховой выплатой Страхователь (Застрахованный, Выгодоприобретатель) обязан предоставить Страховщику: 2.4.2.1. В случае смерти Застрахованного: - письменное заявление о страховом случае по форме, установленной Страховщиком; - уведомление об остатке задолженности Застрахованного, заверенное Кредитором и составленное не ранее даты наступления страхового случая; - копия предусмотренного действующим законодательством документа, выданного соответствующим уполномоченном органом, достоверно свидетельствующего о факте и 1 Условия программы страхования (далее – Условия) изложены в Договоре страхования и приведены здесь для сведения Заемщика как застрахованного Лица. обстоятельствах наступления несчастного случая (акт о несчастном случае на производстве по форме Н-1, акт расследования несчастного случая, постановление о возбуждении или об отказе в возбуждении уголовного дела выписка из медицинской карты амбулаторного, стационарного больного и т.п.); документ, удостоверяющий личность получателя выплаты (Застрахованного, Выгодоприобретателя (наследников Застрахованного, представителя Выгодоприобретателя / наследников Застрахованного); - если выплату получает представитель Выгодоприобретателя (наследников Застрахованного) – нотариально удостоверенная доверенность или иной предусмотренный действующим законодательством документ, подтверждающий полномочия представителя; - свидетельство ЗАГС о смерти Застрахованного или его нотариально заверенную копию. В случае смерти, наступившей за пределами РФ, необходимо предоставить подтверждение посольства или консульства того государства, которое выдало документы, что полученные документы являются официальным свидетельством этого государство о смерти; - копия предусмотренного действующим законодательством документа, содержащего сведения о причине смерти Застрахованного (медицинское свидетельство о смерти, заключение судебно-медицинской экспертизы, справка о смерти и т.п.); - решение суда об объявлении Застрахованного умершим (в предусмотренных законом случаях); - протокол патологоанатомического вскрытия (при условии, что оно проводилось) или судебно-медицинского исследования (если вскрытие не производилось – заявление родственников об отказе от вскрытия и справка из патологоанатомического отделения, на основании которой выдается свидетельство о смерти); - распоряжение (завещание) Застрахованного о назначении Выгодоприобретателя (при его наличии), если оно было составлено отдельно от договора страхования; - Наследниками Застрахованного представляется также нотариально заверенное свидетельство о вступлении в права наследования. 2.4.2.2. В случае «Постоянной полной или частичной утраты трудоспособности в результате несчастного случая с установлением I или II групп инвалидности»: - письменное заявление о страховом случае по форме, установленной Страховщиком уведомление об остатке задолженности Застрахованного, заверенное Кредитором и составленное не ранее даты наступления страхового случая; - копия предусмотренного действующим законодательством документа, выданного соответствующим уполномоченном органом, достоверно свидетельствующего о факте и обстоятельствах наступления несчастного случая (акт о несчастном случае на производстве по форме Н-1, акт расследования несчастного случая, постановление о возбуждении или об отказе в возбуждении уголовного дела, выписка из медицинской карты амбулаторного, стационарного больного и т.п.); документ, удостоверяющий личность получателя выплаты (Застрахованного, Выгодоприобретателя (наследников Застрахованного, представителя Выгодоприобретателя / наследников Застрахованного); - если выплату получает представитель Выгодоприобретателя (наследников Застрахованного) – нотариально удостоверенная доверенность или иной предусмотренный действующим законодательством документ, подтверждающий полномочия представителя; - справку учреждения медико-социальной экспертизы об установлении группы инвалидности; - выписку из амбулаторной карты / истории болезни; - направление на медико – социальную экспертизу и отрывного талона к нему (форма № 088 / у-06.). 2.4.3. Если событие произошло за пределами территории Российской Федерации, то Страховщику должны быть предоставлены медицинские и иные документы, позволяющие идентифицировать факт страхового случая и характер полученных повреждений. Документы на иностранном языке должны подтверждаться предоставлением нотариально заверенного (апостилированного) перевода. Расходы по сбору указанных документов и их переводу оплачивает Застрахованный / Выгодоприобретатель. 2.4.4. Если для решения вопроса о страховой выплате Страховщику потребуется дополнительная информация, то он имеет право требовать от Застрахованного предоставления дополнительной медицинской документации. 2.4.5. В исключительных случаях Страховщик вправе запросить иные документы, если предоставленные документы не позволяют установить факт наступления и обстоятельства страхового случая. 2.4.6. Порядок признания события Страховым случаем, а также сроки выплаты страхового возмещения находиться в компетенции Страховщика и определены Правилами Страхования. 2.4.7. Размер страховой выплаты по настоящей программе равен: 2.4.7.1. В случае смерти или установления инвалидности I группы – 100% от размера индивидуальной страховой суммы Застрахованного на дату наступления страхового случая; 2.4.7.2. При установлении инвалидности II группы – 80 % от размера индивидуальной страховой суммы Застрахованного на дату наступления страхового случая. 2.4.8. При наступлении страхового события и признании его Страховым случаем, Страховщик осуществляет страховую выплату Выгодоприобретателю. 2.4.9. Застрахованный вправе назначить Выгодоприобретателем любое лицо по своему усмотрению. В случае назначения Застрахованным лицом Выгодоприобретателем Страхователя, при наступлении страхового случая Страхователь будет являться Выгодоприрбретателем № 1 в сумме ссудной задолженности. В сумму ссудной задолженности Застрахованного перед Страхователем по кредитному договору включаются сумма основного долга и сумма процентов по Договору кредита/займа на дату страхового случая. Страховая выплата направляется Выгодоприобретателем №1 на погашение Задолженности Застрахованного лица по Кредитному договору. В сумме разницы между индивидуальной страховой суммой Застрахованного и суммой выплаты Выгодоприобретателю №1 Выгодоприобретателем № 2 является Застрахованный (в случае его смерти – наследники Застрахованного). 3.Условия участия Заемщика в Программе страхования2 3.1. Заемщик потребительского кредита становится Застрахованным Лицом по Договору страхования, если он выразил своё добровольное согласие участвовать в Программе страхования и выступать Застрахованным Лицом, подписав и подав Страхователю Заявление о назначении Выгодоприобретателя на условиях уплаты 2 Порядок и условия участия заемщика потребительского кредита в Программе страхования определяются Страхователем, указанный порядок и условия не противоречат условиям Договора Страхования. Страхователю платы за участие в Программе страхования в размере от 2 до 10% от суммы кредита (в зависимости от срока действия кредитного договора), в порядке и сроки, определяемые Страхователем (плата за участие в Программе страхования). Плата за участие в Программе страхования, взимаемая Страхователем с заемщика, является платой за дополнительно оказываемую Страхователем заемщику потребительского кредита услугу по его включению в Программу страхования и не является страховой премией, уплачиваемой Страхователем Страховщику по Договору Страхования. Данная плата представляет собой компенсацию расходов Страхователя, понесенных им в связи с оказанием Страхователем заемщику данной услуги (а именно расходов Страхователя, связанных с организацией и администрированием Программы страхования, сбором, обработкой и передачей сведений о Застрахованном Лице Страховщику, информационной поддержкой Застрахованного Лица/законных представителей Застрахованного лица по Программе страхования, организацией взаимодействия и документооборота между Застрахованным Лицом/законными представителями Застрахованного Лица и Страховщиком при наступлении Страхового случая, организацией погашения задолженности Застрахованного лица по Кредитному договору за счет страховой выплаты, и прочие расходы). В случае исключения из списка Застрахованных Лиц (прекращения участия в Программе страхования) возврат платы за участие в Программе страхования, ранее уплаченной заемщиком, не производится. 3.2. Участие заемщика в Программе страхования является добровольным и не является обязательным условием для получения кредита. Неучастие заемщика в Программе страхования не является основанием для отказа Страхователя в выдаче потребительского кредита. В случае неучастия заемщика в Программе страхования процентная ставка по кредиту увеличивается на 2 пункта (от действующей на момент выдачи кредита ставки по соответствующему продукту). Банк не препятствует заемщикам страховаться в любых страховых компаниях, если они желают добровольно застраховаться, и назначать выгодоприобретателя по своему усмотрению. 3.3. До подключения к Программе страхования Банка и до подписания соответствующих документов Заемщику для ознакомления в обязательном порядке предоставляются: Настоящая Программа; Копия коллективного договора добровольного страхования заемщиков от ____________ 2015 г., заключенного между Банком и Страховой компанией, на основании которого Заемщик будет застрахован в случае изъявления желания воспользоваться настоящей программой страхования; Правила страхования «Правила добровольного страхования заемщиков от несчастных случаев и болезней» от 20.11.2014 г. С настоящими документами клиент может ознакомиться на сайте ООО «Камкомбанк»: http://www.kamkombank.ru/ 3.4.Клиент (Заемщик) считается Застрахованным лицом при подписании им следующих документов: 3.4.1. Кредитного договора, Графика платежей по потребительскому кредиту. 3.4.2. Документы Страховой копании: Заявление о назначении Выгодоприобретателя, Декларацию. 3.4.3. Подписывая указанные документы, Заемщик дает все согласия, предусмотренные Федеральным законом от 27.07.2006 г. №152-ФЗ «О персональных данных». Все полученные персональные данные Заемщика используются исключительно для исполнения договора страхования. 4. Прекращение участие клиента в программе страхования. 4.1. Программа страхования действует в отношении заемщика до тех пор, пока её действие не будет прекращено по одному из следующих оснований: 1) исполнение Страховщиком своих обязательств в полном объеме – осуществление страховой выплаты в размере, установленном Договором Страхования, Выгодоприобретателю; 2) достижение Застрахованным Лицом семидесятипятилетнего возраста; 3) неуплата заемщиком платы за участие в Программе страхования после истечения первоначального срока страхования; 4) иные основания, предусмотренные Договором законодательством Российской Федерации. страхования и действующим 4.2. Прекращение участия Клиента в Программе страхования не прекращает его обязательств по Кредитному договору, если Страховой выплаты недостаточно для погашения задолженности Клиента перед Банком.