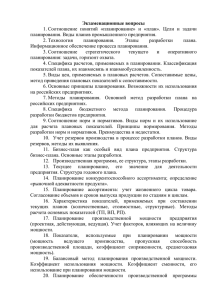

4) Показатели производственной мощности предприятии.

реклама

Показатели производственной мощности предприятии.")