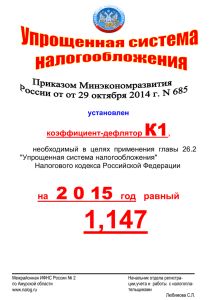

О заполнении налоговой декларации по акцизам

реклама

«О заполнении налоговой декларации по акцизам налогоплательщиками, осуществляющими операции с авиационным керосином» ИФНС России по г. Когалыму Ханты-Мансийского автономного округа – Югры направляет для сведения и использования в работе письма ФНС России от 01.04.2015 № ГД-4-3/5333@, от 07.04.2015 № ГД-4-3/5770@ «О заполнении налоговой декларации по акцизам налогоплательщиками, осуществляющими операции с авиационным керосином». В связи с введением Федеральным законом от 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее – Федеральный закон № 366-ФЗ) в главу 22 «Акцизы» Налогового кодекса Российской Федерации (далее – Налоговый кодекс) нового порядка исчисления и уплаты акциза по вновь введенным в перечень подакцизных товаров бензолу, параксилолу, ортоксилолу, авиационному керосину и природному газу, ФНС России письмом от 30.12.2014 № ГД-4-3/27262@ были доведены по системе налоговых органов «Временные рекомендации ФНС России по заполнению налоговой декларации по акцизам на подакцизные товары, за исключением табачных изделий, в целях отражения сведений о суммах акциза, начисленных по авиационному керосину, прямогонному бензину, бензолу, параксилолу, ортоксилолу и природному газу, обложение акцизом которого предусмотрено международными договорами Российской Федерации» (далее – Рекомендации). При этом в пункте 1 Рекомендаций, в частности, указывалось, что, налогоплательщики, осуществляющие операции с авиационным керосином, заполняют в названной декларации подраздел 1.1, предназначенный для заполнения налогоплательщиками, не имеющими свидетельств, выдаваемых в соответствии с положениями статей 179.2, 179.3 и 179.4 Налогового кодекса. Вместе с тем, в подразделе 1.1 декларации по строке 030 указывается сумма акциза, подлежащая уплате в бюджет не позднее 25 числа месяца, следующего за истекшим налоговым периодом, тогда как, пунктами 3.1 и 5 статьи 204 Налогового кодекса срок уплаты акциза по авиационному керосину и представления налоговой декларации для налогоплательщиков, включенных в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющих сертификат (свидетельство) эксплуатанта, установлен как для налогоплательщиков, имеющих вышеуказанные свидетельства, т.е. не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. В связи с изложенным в целях представления налогоплательщиками, включенными в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющими сертификат (свидетельство) эксплуатанта, налоговой декларации и уплаты ими акциза в срок, установленный для таких налогоплательщиков нормами главы 22 «Акцизы» Налогового кодекса, пункт 1 Рекомендаций следует применять лишь в отношении налогоплательщиков, осуществляющих операции с природным газом, обложение акцизом которого предусмотрено международными договорами Российской Федерации, признаваемые объектом обложения акцизом, в соответствии с пунктом 2 статьи 205.1 Налогового кодекса. Налогоплательщики, включенные в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющие сертификат (свидетельство) эксплуатанта, до утверждения новой формы налоговой декларации по акцизам, учитывающей изменения и дополнения, внесенные Федеральным законом № 366-ФЗ, при заполнении налоговой декларации по акцизам заполняют подраздел 1.2, предназначенный для заполнения налогоплательщиками, имеющими свидетельства о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом. Информацию подготовила: Л.В. Егорова, начальник отдела учета и работы с налогоплательщиками ИФНС России по г. Когалыму Ханты-Мансийского автономного округа – Югры