Предложение № 11 о расчете суммы требования по банковской

реклама

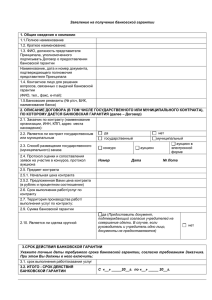

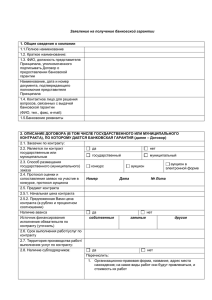

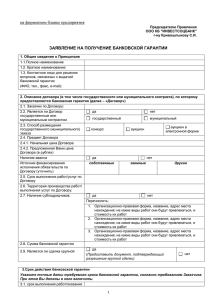

№ 11 Расчет суммы требований по банковской гарантии и практика неправомерного взыскания бенефициаром денежных средств по банковским гарантиям Текущая ситуация: Банковская гарантия является одним из способов обеспечения исполнения обязательств (ст.327 ГК РФ). В соответствии со ст.370 ГК РФ предусмотренное банковской гарантией обязательство гаранта перед бенефициаром в отношениях между ними не зависит от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство. Независимость гарантии была усилена ст. 370 ГК РФ в редакции Федерального закона от 08.03.2015 № 42-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации» (вступит в силу с 01.06.2015 г.). Указанной нормой предусматривается, что гарантия независима не только от основного обязательства, но и от любых «других отношений между принципалом и гарантом, а также от каких-либо других обязательств, даже если в независимой гарантии содержатся ссылки на них». Неустойка и банковская гарантия являются способами обеспечения исполнения обязательства, которые предполагают стимулирование должника на выполнение взятого на себя обязательства должным образом. Кредитор имеет право возместить свои потери, возникшие в результате неисполнения или ненадлежащего исполнения должником своего обязательства. Имеется судебная практика (Постановления ФАС Московского округа от 22.07.2014 по делу № А40-124830/13-19-958 и от 25.07.2013 по делу № А40115468/12-58-1110, а также в Постановление ФАС Волго-Вятского округа от 14.11.2013 по делу № А29-9423/2012), подтверждающая правомочность двойного взыскания (с подрядчика неустойки по условиям контракта и с банка-гаранта по банковской гарантии). Из приведенных выше судебных актов следует, что государственный заказчик имеет право взыскать ВСЮ сумму банковской гарантии с банкагаранта, не приводя никаких расчетов, доказывающих ее обоснованность. Проблема: 1. Отсутствуют какие-либо рекомендаций госзаказчикам по расчету размера требований, предъявляемых к банковской гарантии, что приводит к предъявлению необоснованых требований. 2. Имеется практика (в том числе судебная) одновременного взыскания суммы банковской гарантии и неустойки и с основного должника, что приводит к неосновательному обогащению заказчика (двойному взысканию). 3. Имеется практика (в том числе судебная) взыскания по банковской гарантии в полной сумме. 1 Предложения: Передоложить Правительству РФ: Разработать рекомендации по расчету размера требований, предъявляемых заказчиком к банковским гарантиям, руководствуясь заложенным в контракте размером неустойки и обоснованным размером убытка, понесенного заказчиком в связи с неисполнением контракта (ответственность банка-гаранта не должна превышать размер ответственности исполнителя по контракту, расчет которой осуществляется в соответствии с условиями государственного контракта). В рекомендациях предусмотреть, что в случае, если уплата штрафных санкций по контракту была осуществлена государственному заказчику исполнителем по контракту, то государственный заказчик (бенефициар по гарантии) может предъявлять требование о выплате денежных средств по банковской гарантии к банку-гаранту с учетом полученных штрафных санкций от подрядчика. В свою очередь, удовлетворение банком-гарантом требования бенефициара по банковской гарантии должно учитываться при предъявлении заказчиком требований к принципалу (исполнителю по контракту) об уплате штрафных санкций, предусмотренных государственным контрактом. Ожидаемый результат: Принятие адекватных мер, направленных на исключение злоупотреблений государственными заказчиками своими правами, позволит: снизить стоимость банковских гарантий (из-за появления определенности в размере предъявляемых требований); расширить доступность банковских гарантий участникам системы размещения госзаказа (банковские гарантии будут предоставляться не только подрядчикам, которые, по мнению банка, в случае неисполнения контракта смогут «договориться» о приемлемом размере требований с заказчиком); расширить конкуренцию при проведении процедур размещения госзаказа (ограничить субъективность и бесконтрольность в расчете требований по банковской гарантии, что сузит возможность использования данного инструмента для борьбы с неугодными подрядчиками); снизить коррупцию (ограничить субъективность и бесконтрольность в предъявлении требований по банковской гарантии, что снизит коррупциогенность в данной сфере). 2