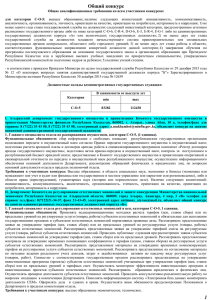

Взаимодействие российской системы цен с

реклама

ВЗАИМОДЕЙСТВИЕ РОССИЙСКОЙ СИСТЕМЫ ЦЕН С КОНКУРЕНТОСПОСОБНОСТЬЮ НА РАЗЛИЧНЫХ УРОВНЯХ Хохолкова Анна Анатольевна, аспирантка кафедры «Финансы и цены» РЭУ им. Г. В. Плеханова ([email protected]) Одним из главных путей повышения конкурентоспособности страны является оптимальный механизм ценообразования и установление факторов, влияющих на процесс ценообразования. Ценообразование влияет на показатели конкурентоспособности всех уровней. Схема влияния ценовых секторов, сложившихся в современной российской системе на конкурентоспособность рассматриваемых уровней представлена на рис. 1. Цены, ориентированные на экспорт Гипермакроконкурентоспособность Трансфертные цены Макроконкурентоспособность Цены, ориентированные на внутреннее потребление Мезоконкурентоспособность Цены естественных монополий Микроконкурентоспособность Цены на социально значимые товары Рис. 1. Влияние ценовых секторов на различные уровни конкурентоспособности1. Рассмотрим наиболее значимые взаимосвязи, влияющие на конкурентоспособность различных уровней. Цены, ориентированные на экспорт. Международная конкурентоспособность, также как и национальная конкурентоспособность определяется, прежде всего, возможностью экспортировать конкурентоспособную продукцию. Компании, выпускающие такую продукцию, в большей степени ориентированы на международную интернационализацию, что в значительной мере улучшает внешнеторговые связи и повышает позиции конкурентоспособности страны в системе мирохозяйственных связей в целом. Макроэкономические условия повышения конкурентоспособности таких компаний 1 Составлено автором. 1 зависят от таких показателей как инфляция, валютный курс, прирост денежной массы М2, бюджетного дефицита. Цены, ориентированные на экспорт устанавливаются в зависимости от уровня мировых цен. Особенностью данного сектора заключается в том, что экспортеры получают избыточный доход путем обмена валютной выручки по официальному курсу по низким внутренним ценам, при этом получается значительной разница между затратами на производство и мировыми ценами и заниженным курсом российской валюты. При этом на внутреннем рынке конкурентное преимущество России в виде наличия значительных запасов сырья, добыча которого может обходиться в стране существенно дешевле по сравнению с мировыми ценами, практически не используется. Даже несмотря на то, что в экспортном сегменте имеется высокая доходность, получаемая за счет ценовой и курсовой «ренты», это не стимулирует ни повышение эффективности производства для снижения издержек, ни вложение средств в повышение степени переработки сырья. Здесь ценообразование не учитывает возможностей и интересы внутреннего рынка страны, а ориентируется на платежеспособность потребителей, предъявляющих спрос на мировом рынке. Трансфертные цены - цены на товары, отличающиеся от объективно сформированной рыночной цены при совершении сделок, в том числе международных, между различными самостоятельными подразделениями единой компании или между участниками единой группы компаний. Трансфертные цены определяются внутренней политикой корпорации. Ряд операций, которые формально являются рыночными и осуществляются в соответствии с договором купли-продажи и поставки, на самом деле представляет собой перемещение благ и услуг в пределах единой макроструктуры ТНК. Подразделение, использующее в своем производстве продукцию, купленную по трансфертным ценам, получает дополнительные конкурентные преимущества. Трансфертные цены, являясь определяющим фактором конкурентоспособности товара, нередко являются коммерческой тайной. Однако, правительство любой страны рассматривает подразделения глобальной ТНК, расположенных на территории государства, как отдельные юридически независимые лица, а операции через государственные границы представляют собой внешние сделки, подлежащие независимой оценке так, будто они осуществляются между совершенно не связанными компаниями, т. е. данные операции не могут быть произведены по не рыночным, трансфертным ценам. Такая позиция совершенно не сходится с мнением самих ТНК, поэтому они не проводят однотипную «политику» 2 в отношении трансфертных цен. Это, несомненно, отражается на конкурентоспособности страны. Основным рекомендательно-методическим международным документом в области налогового регулирования трансфертного ценообразования является Руководство Организации по экономическому сотрудничеству и развитию (ОЭСР) 1995 года «О трансфертном ценообразовании для транснациональных корпораций и налоговых органов». В России трансфертные цены регулируются Разделом V.1 Налогового кодекса РФ, вступившего в силу с 01 января 2012 года. Новый закон впервые вводит в налоговое законодательство понятие симметричной корректировки, которая позволяет избежать двойного налогообложения сторон сделки, максимально приближает используемые методы определения рыночной цены к рекомендованным ОЭСР, разрешает заключать налогоплательщику с налоговыми органами предварительные соглашения о ценообразовании. Российский закон во многом основан на Рекомендациях, но при этом имеет ряд национальных особенностей: новые положения российского законодательства не всегда четко соотносятся с соответствующими правилами ОЭСР (например, контроль за ценами распространяется не только на внешнеторговые, но и (хотя и со значительными ограничениями) на внутрироссийские сделки). Отметим, что в некоторых странах законы о трансфертных ценах распространяются только на международные сделки: Италия, Франция, Австралия, Япония, Аргентина и др. Однако, что законодательство некоторых стран содержит нормы, позволяющие контролировать трансфертное ценообразование не только международных, но и внутренних сделок: Португалии, Испании, Норвегии, Чехии, Великобритании, США. Например, в Великобритании распространение норм о трансфертных ценах на внутренние сделки было обусловлено необходимостью соблюдения обязательства о недискриминации, принятого в рамках европейского права и двусторонних налоговых договоров2. Несоответствие (пусть даже частичное) норм российского права международным нормам не отвечает интересам российских компаний. Действие налоговых актов в области регулирования трансфертного ценообразования ориентировано на специального субъекта – транснациональную корпорацию, в состав которой входят компании, зарегистрированные в различных налоговых юрисдикциях. Отсутствие единых правил трансфертного ценообразования и контроля за применением цен для корпораций создает 2 A Legal View of the Implications for the Corporate, Business and Investment Sectors. Budget 2004, Norton Rose, 2004. 3 множественные налоговые риски, усложняет процедуры текущего внутреннего финансового контроля, сужает перспективы свободного присутствия на различных рынках, неизбежно приводит к риску двойного налогообложения в сделках. Принятие национальных законов, отличных от международных актов, не отвечает интересам государства в целом, так как снижает привлекательность внутреннего рынка для инвесторов, снижает эффективность работы налоговых органов и, в конечном итоге, негативно влияет на конкурентоспособность страны. Цены, ориентированные на внутреннее потребление. Подавляющее большинство предприятий ориентировано на внутренний рынок. Это, в основном, малые и средние предприятия. Финансово-экономическое положение таких предприятий в среднем ниже, чем у крупных компаний. Конкурентоспособность оборудования у большинства предприятий остается достаточно низкой. Одним из условий обеспечения нормального функционирования, а значит обеспечения конкурентных преимуществ этих предприятий, является предоставление кредитования. Однако, компании привлекают кредиты в основном для пополнения оборотных средств, а не для инвестирования в основные средства, а также компании недостаточно вкладывают средств в разработку собственных инновационных технологий. Условия на российском рынке поставили товаропроизводителей перед выбором: или прекращать деятельность, или снижать затраты до уровня, обеспечивающего сбыт их продукции. В этих условиях по многим видам продукции исключены из себестоимости затраты, не связанные с текущими и перспективными нуждами предприятий (амортизационные отчисления в необходимых объемах, затраты на инженерное обслуживание производства, отказ от профилактических ремонтов, снижение уровня зарплаты и задержка ее выплаты, затраты на НИОКР, на повышение квалификации работников и т.п.). По своей сути эти неосуществленные затраты представляют собой потенциал отложенной инфляции, который реализуется по мере обострения дефицитности выпускаемой продукции и повышения платежеспособности потребителей. Масштабы отложенной инфляции существенно различаются по отраслям. Наибольшими они являются в отраслях промышленности, производящих потребительские товары массового спроса и изделия инвестиционного назначения, в сельском хозяйстве и в жилищно-коммунальном хозяйстве. Недоучет затрат воспроизводственного характера в этих секторах является причиной функционирования предприятий в режиме выживания. 4 Табл. 1. Индексы производства по отдельным видам экономической деятельности Российской Федерации3 2000 Промышленное производство из него: добыча полезных ископаемых обрабатывающие производства производство и распределение электроэнергии, газа и воды 2004 2005 2008 2009 2010 2011 2012 108,7 108,0 105,1 100,6 90,7 108,2 104,7 102,6 106,4 106,8 101,4 100,4 110,9 110,5 107,6 100,5 104,0 101,1 100,9 100,6 99,4 103,6 101,9 101,1 84,8 111,8 106,5 104,1 96,1 104,1 100,1 101,2 В таблице 1 отражены индексы производства по отдельным видам экономической деятельности. Из представленных данных видно, что после финансового кризиса в 2010 году темп роста обрабатывающего производства вырос до значения 111,8% к 2009 году. Однако, в последующие года темп роста рассматриваемого показателя снижался 106,5% и 104,1 соответственно. промышленности и Сокращение сельском темпов хозяйстве производства увеличивает в обрабатывающей потребность в импорте потребительских и инвестиционных товаров. Возрастающая зависимость от импорта представляет угрозу усиления разбалансированности хозяйственной системы, снижению национальной социальноэкономической безопасности, а, следовательно, и снижению конкурентоспособности страны в целом. Цены естественных монополий влияют на такие базовые макроэкономические показатели как инфляция и уровень цен, качество и уровень жизни населения, что является одними из главных показателей оценки национальной конкурентоспособности. Субъекты естественных монополий создают условия для равноправного участия государства в международных экономических отношениях. Соответственно, вопрос регулирования тарифов естественных монополий приобретает большую весомость в макроэкономической политике государства из-за усилившейся тенденции влияния уровня тарифов на общий уровень инфляции (Табл. 2.). Таблица 2. Индексы потребительских цен в Российской Федерации, %4 2004 2005 2006 2007 2008 2009 2010 2011 2012 111,7 110,9 109,0 111,9 113,3 108,8 108,8 106,1 106,6 Индекс потребительских цен В том числе: 3 4 Федеральная служба государственной статистики РФ. – URL: http://www.gks.ru Федеральная служба государственной статистики РФ. – URL: http://www.gks.ru 5 продовольственные товары 112,3 109,6 108,7 115,6 116,5 106,1 112,9 103,9 107,5 непродовольственные 107,4 106,4 106,0 106,5 108,0 109,7 105,0 106,7 105,2 товары услуги 117,7 121,0 113,9 113,3 115,9 111,6 108,1 108,7 107,3 Данные таблицы 2 показывают, что вклад тарифов естественных монополий в показатель инфляции оценивается на уровне 31% в 2010 году, 47% в 2011 году, 37% в 2012 году, что является значительным влиянием. На протяжении всего пореформенного периода рост цен в естественно монопольном сегменте, обгонял рост цен в обрабатывающих отраслях промышленности и сельском хозяйстве (Рис. 2). Рис. 2. Индекс цен производителей в Российской Федерации, %5 Данные рис. 2 показывают, что рост цен производителей в естественно монопольном сегменте наиболее большим был в период 2000-2002 года (141,6-126%% соответственно), 2008-2009 года (118%). Тем не менее, это, как и в экспортном сегменте, не привело к модернизации соответствующих производств (Табл. 2). Таблица 3. Основные показатели инновационной деятельности национальной экономики и ее отдельных секторов в 2011 году6 Показатель В среднем по Добыча Обрабатывающие Производство и национальной полезных производства распределение экономике ископаемых электроэнергии, газа и воды Составлено автором на основе данных Федеральной службы государственной статистики РФ. – URL: http://www.gks.ru 6 Малкина М.Ю., Абросимова М.Ю. Анализ естественных монополий // Экономический анализ: теория и практика, №12, 2012 5 6 Доля 4,9 2,7 6,7 0,7 9,3 6,6 11,3 4,3 349 763,3 53 541,7 260 835,2 35 386,4 инновационных товаров, работ, услуг организаций от общего объема отгруженных товаров, выполненных работ, услуг соответствующего вида экономической деятельности, % Удельный вес организаций, осуществляющих технологические инновации, в общем числе организаций, % Затраты на технологические инновации, тыс.руб. Показатели инновационной деятельности в секторе производства и распределения электроэнергии, гази и воды (куда входит основная часть российских естественных монополий) достаточно низкие – 0,7% от общего объема выполненных услуг. Главной причиной этого явилось отсутствие контроля за целевым использованием естественными монополиями фактически гарантированных высоких доходов. Российские естественные монополии имеют особенность применения практики ценовой дискриминации, в том числе с перекрестным субсидированием. Ценовая дискриминация – это продажа одного и того же товара по разным ценам разным потребителям или группам потребителей. Разница в ценах чаще всего определяется разницей возможностей групп потребителей, а не разницей в издержках производства или доставки блага. Однако, применение перекрестного поддерживать развитие одной отрасли за счет другой. 7 субсидирования позволяет Российская ценовая дискриминация разнообразна. Однако, интересно с точки зрения конкурентоспособности она проявляется: во-первых, - по национальному признаку, когда устанавливаются дифференцированные цены для отечественных и зарубежных потребителей. Например, цена на газ, поставляемый ОАО «Газпром» в Западную Европу, в 3,1 раза выше, а в страны СНГ и Балтии – в 2,1 раза выше, чем внутренним российским потребителям7. Что отражается на конкурентоспособности российской экономики. - во-вторых, по географическому признаку, когда цены различаются для регионов России, для города и деревни и т. д. Цены на электроэнергию различаются также по федеральным округам Российской Федерации (табл. 4). Таблица 4. Динамика цен на электроэнергию в федеральных округах Российской Федерации в 2009–2011 гг., коп./кВт·ч8 Федеральный 2009 2010 2011 округ Центральный 255 291 319 Северо-Западный 218 244 268 Северо-Кавказский 219 271 297 Южный 178 207 227 Приволжский 190 209 229 Уральский 174 191 211 Сибирский 148 169 186 Дальневосточный 393 449 484 Данные таблицы 4 показывают, что цены на электроэнергию варьировались в 2011 году в зависимости от федерального округа от 186 коп./кВт·ч в Сибирском округе до 484 коп./кВт·ч в Дальневосточном. Так как расходы на электроэнергию влияют на цену конечного продукта предприятия, следовательно, это отражается на конкурентоспособности российских предприятий в зависимости от региона. Существенным недостатком практики регулирования этих цен является отсутствие необходимых данных государственной статистики и их квалифицированной аналитики и, как следствие – возможности оказания эффективных государственных воздействий на рыночные отношения (в частности на обоснованность затрат), а также возможность контроля за исполнением законодательно-правовых норм. В большой степени это является следствием не просто непрозрачности процесса ценообразования на продукцию естественных монополий, но и его сознательного сокрытия, что непосредственно влияет уровень национальной конкурентоспособности. 7 8 ОАО «Газпром» . – URL: http://www.gazpromquestions.ru Федеральная служба по тарифам. – URL: http://www.fstrf.ru 8 Цены на социально значимые товары. Правительство РФ уделяет особое внимание как фактору снижения социальной напряженности государственному регулированию цен на жизненно необходимые и важнейшие лекарственные средства (ЖНВЛС). Постановлением Правительства РФ от 8 августа 2009 года №654 «О совершенствовании государственного регулирования цен на жизненно необходимые и важнейшие лекарственные средства» установлены предельные отпускные цены, подлежащие государственной регистрации. Эти меры были необходимы, потому что наблюдалась тенденция прекращения или сокращения производств дешевых лекарственных средств (рис. 3). Рис. 3. Доля отдельных групп лекарств, объединенных по критерию стоимости9 Однако, существующее государственное регулирование цен на ЖНВЛС не обеспечивают доступность лекарственных средств за счет сдерживания цен для населения. Еще одна проблема в этой отрасли - это неадекватный список лекарств для российского рынка. Сейчас за основу принят список Всемирной организации здравоохранения, составленный для беднейших стран мира. Население же нуждается в более качественных лекарственных средствах. После введения списка ЖНВЛС цены значительно выросли. Соответственно возник дисбаланс между интересами государства и населения. Тем самым, сокращая государственные расходы на здравоохранение, Правительство снижает реальный уровень жизни большой группы населения страны. Затраты на необходимые лекарства для большинства населения становятся непосильны в силу их дороговизны. При этом, показатели, характеризующие здравоохранение страны содержатся в большинстве индексов конкурентоспособности страны. Предприятия, производящие социально значимые товары, заведомо могут иметь низкую экономическую эффективность. Как известно, одним из факторов, определяющих 9 Экспертный портал Высшей школы экономики. – URL: http://www.opec.ru 9 конкурентоспособность предприятия является доступность источников финансирования. Большинство руководителей российских предприятий ориентируются только на два источника финансирования – государственные субсидии и банковские займы (о которых говорилось выше). Поэтому государственная поддержка должна оказываться тем предприятиям, которые не имеют возможности обеспечить финансирование из внебюджетных источников. Итак, на конкурентоспособность страны влияют в большей или меньшей степени практически все виды рассматриваемых цен. Партнерам по торговле в наибольшей степени интересны уровень экспортных и трансфертных цен. Однако, внутренние цены, а также цены на социально значимую продукцию влияют на социальную стабильность внутри страны, что напрямую влияет на показатели конкурентоспособности страны. 10