Документ предоставлен КонсультантПлюс "Учреждения

реклама

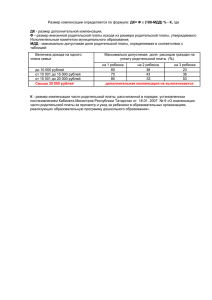

Документ предоставлен КонсультантПлюс "Учреждения образования: бухгалтерский учет и налогообложение", 2015, N 8 ПРИСМОТР И УХОД ЗА ДЕТЬМИ. ЧТО НОВОГО? Присмотр и уход за детьми осуществляются дошкольными образовательными учреждениями в соответствии с п. 1 ст. 65 Закона об образовании <1>. Данная государственная (муниципальная) услуга оказывается учреждениями за плату. В статье рассмотрим некоторые особенности ее оказания и новшества законодательства, которые приняты в отношении ее. -------------------------------<1> Федеральный закон от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации". Документы, регламентирующие деятельность ДОУ Организация предоставления общего образования в государственных образовательных учреждениях субъектов РФ, создание условий для присмотра и ухода за детьми, содержания детей в государственных образовательных организациях субъектов РФ относятся к полномочиям органов государственной власти субъекта РФ по предметам совместного ведения, осуществляемым данными органами самостоятельно за счет средств бюджета субъекта РФ (пп. 13.1 п. 2 ст. 26.3 Федерального закона от 06.10.1999 N 184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации"). Под присмотром и уходом за детьми понимается комплекс мер по организации питания и хозяйственно-бытового обслуживания детей, обеспечению соблюдения ими личной гигиены и режима дня (п. 34 ст. 2 Закона об образовании). Присмотр и уход обеспечиваются организациями, осуществляющими образовательную деятельность, на основании договора об оказании соответствующих услуг между родителями (законными представителями) ребенка и организацией. Порядок оказания данной услуги разъяснен в различных документах Минобрнауки: - Приказом от 30.08.2013 N 1014 утвержден Порядок организации и осуществления образовательной деятельности по основным общеобразовательным программам образовательным программам дошкольного образования; - Письмом от 31.07.2014 N 08-1002 направлены Методические рекомендации по реализации полномочий органов государственной власти субъектов РФ по финансовому обеспечению оказания государственных и муниципальных услуг в сфере дошкольного образования (далее Методические рекомендации N 08-1002); - Письмом от 24.09.2014 N 08-1346 направлены Методические рекомендации по нормативно-правовому регулированию предоставления услуги по присмотру и уходу за детьми в группах продленного дня. Взимание платы за присмотр и уход за детьми За присмотр и уход за ребенком учредитель организации, осуществляющей образовательную деятельность, вправе устанавливать плату, взимаемую с родителей, и ее размер в соответствии с п. 2 ст. 65 Закона об образовании. При этом в совокупности средства бюджета и родителей (законных представителей), направляемые в организацию с целью финансового обеспечения присмотра и ухода за детьми, должны быть достаточными для покрытия расходов, осуществляемых организацией при оказании соответствующих услуг. Организация предоставления общедоступного и бесплатного дошкольного образования (ДО), а также создание условий для присмотра и ухода за детьми отнесены к полномочиям учредителя дошкольной образовательной организации. При этом с целью ограничения стремительного увеличения размера взимаемой с родителей детей родительской платы полномочия учредителей образовательных организаций по созданию условий для присмотра и ухода за детьми должны реализовываться посредством включения необходимых затрат в нормативные затраты на оказание услуг по реализации основных общеобразовательных программ ДО. За базу расчета соответствующих нормативных затрат должны приниматься нормативы финансового обеспечения реализации основной общеобразовательной программы дошкольного образования, установленные на уровне субъекта РФ. В соответствии с Методическими рекомендациями N 08-1002 нормативные затраты на оказание услуги - гарантированный минимально допустимый объем финансовых средств в год в расчете на одного воспитанника, включающий в себя следующие расходы: - на оплату труда работников (основного персонала); - на средства обучения и воспитания; - на дополнительное профессиональное образование педагогических работников по профилю их педагогической деятельности; - на оплату труда работников, обеспечивающих содержание зданий и особо ценного имущества, организацию предоставления общедоступного и бесплатного ДО по основным общеобразовательным программам и создающих условия для присмотра и ухода; - на приобретение коммунальных услуг, потребляемых в процессе организации реализации программы ДО и создания условий для присмотра и ухода; - на приобретение расходных материалов, содержание зданий. Устанавливаемые органом государственной власти субъектов РФ, органом местного самоуправления муниципальных районов и городских округов нормативные затраты на оказание государственных, муниципальных услуг по присмотру и уходу за детьми в образовательных организациях, реализующих программы дошкольного образования, должны покрывать расходы, связанные: - с приобретением продуктов питания; - с приобретением расходных материалов, используемых для обеспечения соблюдения воспитанниками режима дня и личной гигиены. Обратите внимание! Согласно п. 4 ст. 65 Закона об образовании не допускается включение в родительскую плату за присмотр и уход за ребенком расходов на реализацию образовательной программы дошкольного образования, а также расходов на содержание недвижимого имущества государственных и муниципальных ДОУ. Кроме этого, в ст. ст. 29 и 65 Закона об образовании Федеральным законом от 29.06.2015 N 198-ФЗ внесены некоторые изменения и дополнения. Они сводятся к тому, что образовательные организации обязаны обеспечить открытость документа об установлении размера платы за услуги по присмотру и уходу за детьми. Он должен быть размещен на официальном сайте образовательного учреждения. Размер платы в государственных и муниципальных образовательных организациях не может быть выше ее максимального размера, устанавливаемого нормативными правовыми актами субъекта РФ для каждого муниципального образования, а также в зависимости от условий присмотра и ухода за детьми. В иных организациях размер родительской платы устанавливается учредителем. Он вправе снизить размер родительской платы или не взимать ее с отдельных категорий родителей (законных представителей). В случае если присмотр и уход за ребенком оплачивает учредитель, родительская плата не взимается. Начисление родительской платы Размер родительской платы должен быть предусмотрен в договоре об образовании по образовательным программам дошкольного образования, заключенном между образовательным учреждением и родителями (законными представителями) ребенка. Кроме самого размера платы в нем должно быть указано, что ее начисление производится из расчета фактически оказанной услуги по присмотру и уходу соразмерно количеству календарных дней, в течение которых оказывалась услуга. Договором также должны быть предусмотрены периодичность и способ внесения родительской платы. Для учета фактически оказанной услуги в ДОУ необходимо вести табель учета посещаемости детей (ф. 0504608) (его форма утверждена Приказом N 52н <2>). Такой документ заполняется отдельно на каждую группу детей. Дни посещения ребенком учреждения в нем не отмечаются, а дни пропусков обозначаются в соответствующей графе буквой "Н". Выходные дни следует пометить буквой "В". По каждому ребенку подсчитываются дни посещений и непосещений, которые проставляются в соответствующих графах табеля. -------------------------------<2> Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению". Табель должен быть подписан ответственным за его ведение лицом (воспитателем) и руководителем учреждения. На основании заполненного табеля производится расчет размера родительской платы. Отражение в учете родительской платы Родительская плата за присмотр и уход за детьми относится к собственным доходам ДОУ и учитывается по КВФО 2. В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 01.07.2013 N 65н, такую плату нужно относить на статью 130 "Доходы от оказания платных услуг (работ)" КОСГУ. В бухгалтерском учете операции по начислению и поступлению родительской платы будут отражаться следующим образом: Бюджетное учреждение (Инструкция N 174н <*>) Дебет Кредит Автономное учреждение (Инструкция N 183н <**>) Дебет Кредит Начисление родительской платы 2 205 31 560 2 401 10 130 2 205 30 000 2 401 10 130 Поступление родительской платы 2 201 34 510 2 201 11 510 2 205 31 660 2 201 34 000 2 201 11 000 2 201 21 000 2 205 30 000 -------------------------------<*> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина России от 16.12.2010 N 174н. <**> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина России от 23.12.2010 N 183н. Рассмотрим порядок начисления и поступления родительской платы на примере. Пример. Бюджетное МДОУ "Ручеек" работает пять дней в неделю. В старшей группе 15 детей. Размер родительской платы за присмотр и уход за детьми в данном образовательном учреждении установлен равным 2000 руб. за полный месяц. В июле 2015 г. 23 рабочих дня. В соответствии с табелем учета посещаемости детей ребенок 1 пропустил пять рабочих дней (с 6 по 10 июля), ребенок 12 пропустил пять рабочих дней (с 10 по 16 июля) и ребенок 13 пропустил семь рабочих дней (с 16 по 24 июля). Всего пропущенных детьми дней 17 (5 + 5 + 7). Дней, подлежащих оплате, 328 ((15 детей x 23 дн.) - 17 дн.). Стоимость одного дня посещения ДОУ в июле составит 86,96 руб. (2000 руб. / 23 дн.). Родительская плата поступала на лицевой счет в казначействе. На основании приведенных данных заполним табель учета посещаемости детей (ф. 0504608) (с. 45). ТАБЕЛЬ УЧЕТА ПОСЕЩАЕМОСТИ ДЕТЕЙ ┌───────────┐ │ КОДЫ │ ├───────────┤ Форма по ОКУД │ 0504608 │ июль 15 ├───────────┤ за ----------- 20-- г. Дата │ 31.07.2015│ ├───────────┤ МДОУ "Ручеек" │ │ Учреждение ---------------------------------------- по ОКПО │ │ старшая группа МДОУ ├───────────┤ "Ручеек" │ │ Структурное подразделение ------------------------├───────────┤ родительская плата за присмотр и уход │ │ за детьми │ │ Вид расчета --------------------------------------├───────────┤ 10,5 часа 5 дней в неделю │23 раб. дня│ Режим работы -------------------------------------└───────────┘ Фамилия, Но Пла Дни посещения Пропущ Дни Причин имя мер та ено посещени ы ребенка сче по 1 2 3 4 5 6 7 8 9 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 3 3 дней я, непосе 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 та став подлежа щения ке щие (основа вс в оплате ние) ег том о чис ле зас чит ыва ем ых 1 Ребенок 1 2 3 4 5 6 7 8 9 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 3 3 3 3 3 35 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 в в н н н н н в в в в в в 5 36 37 38 5 18 болезн ь Ребенок 2 в в в в в в в в 23 Ребенок 3 в в в в в в в в 23 Ребенок 4 в в в в в в в в 23 Ребенок 5 в в в в в в в в 23 Ребенок 6 в в в в в в в в 23 Ребенок 7 в в в в в в в в 23 Ребенок 8 в в в в в в в в 23 Ребенок 9 в в в в в в в в 23 Ребенок 10 в в в в в в в в 23 Ребенок 11 в в в в в в в в 23 Ребенок 12 в в в в в в 5 5 18 болезн ь Ребенок 13 в в в в в в н н н н н в в 7 7 16 болезн ь Ребенок 14 в в в в в в в в 23 Ребенок 15 в в в в в в в в 23 н в в н н н н н н Всего отсутствует детей 1 1 1 1 1 1 1 Руководитель учреждения (ответственный Сахарова Н.Н. Сахарова исполнитель) ___________ --------- ------------(должность) (подпись) (расшифровка подписи) Золотова З.Ф. Золотова Воспитатель --------- --------------------(подпись) (расшифровка подписи) 2 1 1 1 1 1 1 17 17 328 Ответственный исполнитель ___________ _________ ____________ (должность) (подпись) (расшифровка подписи) 31 июля 15 "--" ------------ 20-- г. "__" ____________ 20__ г. Родительская плата будет начислена в следующих размерах: - в отношении ребенка 1 - 1565,28 руб. (18 дн. x 86,96 руб.); - в отношении ребенка 12 - 1565,28 руб. (18 дн. x 86,96 руб.); - в отношении ребенка 13 - 1391,36 руб. (16 дн. x 86,96 руб.). По остальным 13 детям будет начислено по 2000 руб. за каждого ребенка, всего 26 000 руб. (13 детей x 2000 руб.). Общая сумма начисления родительской платы в данной группе в июле составит 30 521,92 руб. (26 000 + 1565,28 + 1565,28 + 1391,36) руб. В бухгалтерском учете бюджетного учреждения данные операции будут отражены в соответствии с Инструкцией N 174н следующим образом: Содержание операции Дебет Кредит Сумма, руб. Начислена родительская плата за июль 2 205 31 560 2 401 10 130 30 521,92 Поступила родительская плата на лицевой счет учреждения в казначействе 2 201 11 510 2 205 31 660 30 521,92 Налогообложение доходов в виде родительской платы Организации, осуществляющие образовательную деятельность по реализации образовательных программ дошкольного образования, в том числе присмотр и уход за детьми на штатной основе, оказывают родителям услугу. В этой связи родительская плата, взимаемая за содержание ребенка в дошкольных учреждениях, является выручкой от оказания услуг (собственными доходами учреждения) и подлежит обложению налогом на прибыль. Расходы, производимые дошкольными образовательными учреждениями за счет родительской платы, взимаемой за присмотр и уход за детьми, учитываются для целей исчисления налога на прибыль организаций в общеустановленном порядке. При равенстве доходов и расходов налоговая база будет равна нулю. Довольно часто возникает вопрос о возможности применения ДОУ в отношении данных доходов налоговой ставки 0% по налогу на прибыль в соответствии со ст. 284.1 НК РФ. Ситуацию неоднократно рассматривали финансовое и налоговое ведомства. В последних Письмах Минфин России (от 06.04.2015 N 03-03-10/19184) и ФНС России (от 01.07.2015 N ГД-43/11408@) разъясняют, что условием применения налоговой ставки 0% является наличие у организации доходов от осуществления образовательной деятельности, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ, в размере не менее 90% ее доходов за налоговый период, учитываемых при определении налоговой базы, а также соблюдение иных условий, предусмотренных ст. 284.1 НК РФ, в частности по наличию соответствующих лицензий, численности работников организации, квалификационным требованиям к ним, отсутствию операций с финансовыми инструментами срочных сделок. При выполнении данных условий образовательная организация вправе применять налоговую ставку по налогу на прибыль 0% в порядке, прописанном в ст. 284.1 НК РФ. Таким образом, дошкольные учреждения к доходам в виде платы за ведение образовательной деятельности могут применять нулевую ставку. Однако услуги по уходу и присмотру за детьми к образовательной деятельности в силу Закона об образовании не относятся. С 1 января 2016 г. ситуация в данном вопросе несколько изменится. С этого дня вступят в силу поправки, внесенные в ст. 284.1 НК РФ Федеральным законом от 02.05.2015 N 110-ФЗ, согласно которым образовательные учреждения в целях применения нулевой ставки по налогу на прибыль, помимо доходов от осуществления образовательной деятельности, вправе учитывать также доходы от деятельности по присмотру и уходу за детьми. *** Обобщим основные моменты. Услуги по присмотру и уходу за детьми, оказываемые образовательными учреждениями, являются их самостоятельным видом деятельности, не относящимся к образовательным услугам. За присмотр и уход за детьми устанавливается родительская плата. Она рассчитывается в соответствии с нормативными затратами на приобретение продуктов питания и расходных материалов, непосредственно используемых при оказании данной услуги. Включение других расходов в оплату не допускается. Полученные учреждением доходы являются доходами, облагаемыми налогом на прибыль. С 1 января 2016 г. к данному виду деятельности может быть применена нулевая ставка по налогу на прибыль. О.Лунина Редактор журнала "Учреждения образования: бухгалтерский учет и налогообложение" Подписано в печать 31.07.2015