Заключение Ипотечное кредитование — одна из важнейших и неотъемлемых составляющих современной

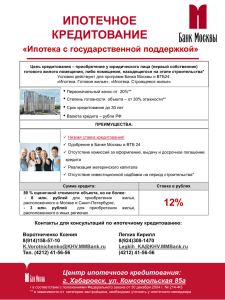

реклама

Заключение Ипотечное кредитование — одна из важнейших и неотъемлемых составляющих современной рыночной экономики. Зародившись в доисторические времена и изначально представляя из себя лишь разновидность обеспечения возврата кредита должником, ипотека с середины XIX века переживает во всем мире бурное развитие, превратившись в настоящее время в сложный и многообразный финансовый инструмент, являющийся важнейшим фактором экономического развития и оказывающий — через привлечение средств в промышленное и жилищное строительство — мощное стимулирующее воздействие на широкий диапазон смежных отраслей и экономику в целом. При этом особенности общественно-экономического развития каждой отдельно взятой страны (в частности, различия в регулировании гражданских правоотношений и банковской деятельности) в значительной мере определили этапы эволюции и современные черты ипотеки в них. Однако в настоящей работе удалось выделить и объективно общие, единые для всех стран и правовых систем принципы и подходы к орга-низации ипотечного кредитования, заключающиеся в необходимости решения трех задач: обеспечить мобилизацию средств на финансирование долгосрочных кредитов; предоставлять и обслуживать кредиты; осуществлять функцию инвестора. В зависимости от того, как и кем реализуются эти функции, выделены различные организации модели системы ипотечного кредитования. Наиболее распространенные модели это модель сберегательного банка и модель закладного банка. Первая модель — это модель депозитного института или сберегательного банка. Сберегательные банки аккумулируют свои фонды главным образом через вклады. Они же про доставляют ипотечные займы и обслуживают их, то есть собирают регулярные платежи в счет погашения кредитом, ведут бухгалтерский учет, работают с должниками. Сберегательные банки являются и инвесторами, то есть держат выданные кредиты в своем портфеле. Одной из возможных схем решения проблемы мобилизации средств депозитными институтами является система контрактных стройсбережений, предполагающая использование в качестве ипотечных кредитов только средства, накапливаемые вкладчиками по строительно-сберегательным договорам. Другой вариант — ипотечная компания (закладной банк). Такая компания не привлекает вкладов, а средства для кредитования получает за счет продажи выданных зай-мов третьему лицу — инвестору. Анализ примеров реализации в различных странах различных моделей ипотечного кредитования показывает, что каждая из них находит свое применение в той или иной стране в зависимости как от исторически сложившихся основ законодательства и организации кредитного дела, так и от современных тенденций деловой практики и законотворчества, включая прямое участие государства в организации ипотечного кредитования.