Исламские финансы.

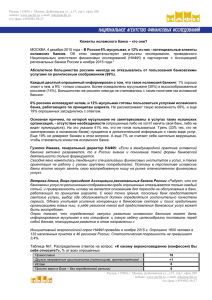

реклама

Исламские финансы. Исламский банкинг – направление в мировых финансах, которое успешно развивается уже в течение полувека. Сначала исламские банки возникли в мусульманских странах, но затем начали продвигаться по всему миру. Хочу рассказать один эксперимент который был проведен в Мит-Гамр в Египте с 1963 по 1967 год, положивший принципы исламского банковского дела на практику. Мит-Гамр это сельская местность и люди там в целом, как и везде в исламском мире религиозны. Они не размещали свои сбережения в любом банке из-за запретности процентов в Исламе. Большая часть населения никогда не имела дела с финансовыми институтами. В связи с этим, накопление капитала было нарушено. Религиозное население, как правило, не доверяло банкирам, работающим в западном стиле. Значительная часть доходов не тратилась сразу, а откладывалась на социальные события, чрезвычайные ситуации и тому подобное, образуя мертвый капитал. Однако, условием каких-либо изменений поведения от накоплений и "реальной экономии активами" до "финансовой экономии" было создание финансового учреждения, которое не нарушает религиозные принципы. Таким образом, была предпринята попытка включить сельское население в финансовую систему и "развития природы указанного раннее эксперимента сделали это очень важным" В проекте Мит-Гамр были приняты следующие типы счетов: сберегательные счета; инвестиционные счета и закят счета. Проценты не подлежат выплате по вкладам сберегательных счетов, но по ним было разрешено снимать по первому требованию. По ним есть право на небольшие, краткосрочные беспроцентные займы для производственных целей. Средства, вложенные в инвестиционные счета, были подвергнуты ограничению изъятия и возможности инвестиций на основе участия в прибылях. Закят счета привлекли внимание, обусловленное суммой закята для распространения среди бедных слоев населения. Проект исламского банкинга Мит-Гамри имел успех. Сберегательные вклады увеличились с 25 000 египетских фунтов до 125000 египетских фунтов в 1963-66. За тот же период инвестиционных депозитов увеличилось с 35000 до 75000 египетских фунтов. Хотя проект Мит-Гамр сделал хороший старт, от него пришлось отказаться из-за определенных политических факторов. В настоящее время он имеет только историческое значение. Тем не менее, это был первый эксперимент, который показал, что банковская деятельность может быть организована на основе исламских принципов уважения, запрета риба и отсутствия процентов. Учитывая факты, что исламский запрет на риба (проценты) существует уже 1400 лет, и что исламские банки появились только в последние 15 лет, возникает вопрос, почему исламская модель финансирования так долго не приходит на место уже существующей системы. Когда мусульманский мир вступил в контакт с индустриализацией и другими учреждениями капитализма, включая коммерческую банковскую систему, мусульмане могли выбрать один из двух вариантов: принять схему существующих коммерческих банков если при этом будет утверждено, что процент, начисляемый коммерческими банками не будет содержать элементов риба, запрещенный исламом. Таким образом, коммерческие банки смогут стать допустимыми для мусульман. принять решение, что процент, начисляемый коммерческими банками является риба и с учетом этого принять альтернативную систему банков, которая не будет нарушать принципы исламского шариата. Главным отличием исламских банков от традиционных является то, что они в своей деятельности руководствуются, помимо законодательных актов, еще и моральноэтическим кодексом, основанным на предписаниях религии. Предприниматель, берущий кредит в исламском банке, знает, что результат его дела и конечная выручка зависят от общей прибыли проекта, часть которой он отдает по заранее оговоренной доле его кредитору – банку. В то же время он понимает, что в случае неудачи проекта ему не придется закладывать свое имущество, чтобы рассчитаться с банком-кредитором, поскольку банк разделяет не только прибыль в случае успеха, но и несет убытки в случае неудачи предприятия. Таким образом, исламский банк разделяет риски своих клиентов. Многие считают, что беспроцентный банкинг – бездоходный и бесприбыльный. Но это не так, потому что существует несколько видов дохода, это: прибыль – дивиденды, арендный доход, когда вы продаете право пользования и ссудный процент. Исламский банкинг зарабатывает на аренде и дивидендах. Он активно начал работать после 60-70-х годов прошлого века, до этого времени все исламские страны работали по традиционной системе. В целом исламское финансирование основывается на принципах шариата. Это означает, что банку-реципиенту синдицированных исламских банков не разрешается взимать любые проценты по кредитам – номинальные, простые и сложные, фиксированные или плавающие. Но финансовый институт вправе получать доход от кредитования другим способом. Например, он может стать долевым участником финансируемого проекта, полностью разделяя риски и премии предприятия. Казахстан делает первые шаги в сфере исламского финансирования. Основными факторами торможения, как считают специалисты, были недостаточно совершенное по законам шариата национальное законодательство и институционально сложившийся менталитет светского государства. Но я думаю, что пройдет еще немного времени – и исламский банкинг прочно займет свое место в финансовой системе.