структурной формой модели - Ставропольский государственный

реклама

Государственное бюджетное образовательное учреждение

высшего профессионального образования

«Ставропольский государственный медицинский университет»

Министерства здравоохранения Российской Федерации

Кафедра экономики и социальной работы

«Утверждаю»

заведующий кафедрой, д.э.н., профессор

Н.П. Иванов

____________________

«31» августа 2015г.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ К ЛЕКЦИЯМ

по дисциплине «Эконометрика» (продвинутый уровень)

направление подготовки 38.04.01 Экономика (уровень магистратуры)

форма обучения очная

Ставрополь

2015

2

ТЕМА 4. СИСТЕМЫ ЭКОНОМЕТРИЧЕСКИХ УРАВНЕНИЙ.

Дидактические единицы:

Система регрессионных уравнений. Рекурсивные системы. Система

совместных

уравнений.

Проблема

идентификации.

Структурная

и

приведенная формы эконометрической модели. Косвенный и двухшаговый

метод наименьших квадратов. Оценка надежности эконометрических

моделей. Примеры построения систем эконометрических уравнений.

Формируемые компетенции:

ПК-3- способность проводить самостоятельные исследования в соответствии

с разработанной программой,

ПК-5 - способность самостоятельно осуществлять подготовку заданий и

разрабатывать проектные решения с учетом фактора неопределенности,

разрабатывать соответствующие методические и нормативные документы, а

также предложения и мероприятия по реализации разработанных проектов и

программ,

ПК-6 - способность оценивать эффективность проектов с учетом фактора

неопределенности,

ПК-12 - способность разрабатывать варианты управленческих решений и

обосновывать их выбор на основе критериев социально-экономической

эффективности.

План лекции:

1. Система регрессионных уравнений.

2.Оценка надежности эконометрических моделей.

3. Примеры построения систем эконометрических уравнений.

3

Учебно-материальное обеспечение:

Литература

Основная:

1. Балдин, К.В., Быстров, О.Ф., Соколов, М.М. Эконометрика

[Электронный ресурс]: Учеб. пособие для вузов/ К.В.Балдин,

О.Ф.Быстров, М.М.Соколов - 2-е изд., перераб. и доп. - М.: ЮНИТИДАНА,

2012.

254

с.

Режим

доступа:

http://www.studentlibrary.ru/documents/ISBN5238007027.html

2. Кремер, Н.Ш., Путко Б.А. Эконометрика [Электронный ресурс]:

учебник для студентов вузов / Н.Ш. Кремер, Б.А. Путко; под ред. Н.Ш.

Кремера. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 328 с.

- (Серия "Золотой фонд российских учебников") - Режим доступа:

http://www.studentlibrary.ru/documents/ISBN9785238017204.html

Дополнительная:

1. Гмурман, В.Е. Руководство к решению задач по теории вероятностей

и математической статистике [Текст] : учеб. Пособие для вузов /

В.Е.Гмурман. - 11-е изд., перераб. и доп. - М. : Юрайт, 2011. - 404 с. – 1

экз.

2. Кузнецов Б.Т. Математическая экономика [Электронный ресурс]:

Учебное пособие / Б.Т.Кузнецов – М.: ЮНИТИ-ДАНА, 2012. - 343 с. Режим доступа: http://www.knigafund.ru/books/169741

3. Охорзин, В.А. Математическая экономика [Электронный ресурс]:

Учебник/В.А. Охорзин. - М.: Абрис, 2012. - 263 с.- Режим доступа:

http://www.studentlibrary.ru/book/ISBN9785437200629.html

4. Попов, А.М. Экономико-математические методы и модели. Высшая

математика для экономистов [Текст]: учеб. для бакалавров / А. М.

Попов, В. Н. Сотников ; под ред. А. М. Попова. - 2-е изд., испр. и доп. М. : Юрайт, 2012. - 479 с. -5 экз.

5. Черемных, Ю.Н., Туманова Е.А. Моделирование экономических

процессов [Электронный ресурс]: учебник для студентов вузов,

обучающихся по специальностям экономики и управления / Ю.Н.

Черемных, Е.А. Тумановой, под ред. М.В. Грачевой — Электрон. дан.

— М.: ЮНИТИ-ДАНА, 2013. — 543 с. — Режим доступа:

http://www.knigafund.ru/books/173191

Мультимедийная презентация лекции №4.

4

1. Система регрессионных уравнений.

При использовании отдельных уравнений регрессии, например для

экономических расчетов, в большинстве случаев предполагается, что

аргументы (факторы) можно изменять независимо друг от друга. Однако это

предположение является очень грубым: практически изменение одной

переменной, как правило, не может происходить при

абсолютной

неизменности других. Ее изменение повлечет за собой изменения во всей

системе взаимосвязанных признаков. Следовательно, отдельно взятое

уравнение множественной регрессии не может характеризовать истинные

влияния отдельных признаков на вариацию результирующей переменной.

Именно

поэтому

в

последние

десятилетия

в

экономических

исследованиях важное место заняла проблема описания структуры связей

между переменными системой так называемых одновременных уравнений,

называемых также структурными уравнениями.

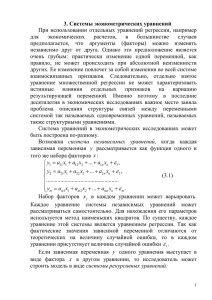

Система уравнений в эконометрических исследованиях может быть

построена по-разному.

Возможна система независимых уравнений, когда каждая зависимая

переменная y рассматривается как функция одного и того же набора

факторов x :

𝑦1 = 𝑎11 𝑥1 + 𝑎12 𝑥2 + ⋯ + 𝑎1𝑛 𝑥𝑛 + 𝜀1

𝑦 = 𝑎 𝑥1 + 𝑎22 𝑥2 + ⋯ + 𝑎2𝑛 𝑥𝑛 + 𝜀2

{ …2 … … 21

… … … … … … … … … … … … … … . (1.1)

𝑦𝑚 = 𝑎𝑚1 𝑥1 + 𝑎𝑚2 𝑥1 + ⋯ + 𝑎𝑚𝑛 𝑥𝑛 + 𝜀𝑚

Набор факторов xj в каждом уравнении может варьировать. Каждое

уравнение

системы

независимых

уравнений

может

рассматриваться

самостоятельно. Для нахождения его параметров используется метод

наименьших квадратов. По существу, каждое уравнение этой системы

является уравнением регрессии. Так как фактические значения зависимой

переменной отличаются от теоретических на величину случайной ошибки, то

в каждом уравнении присутствует величина случайной ошибки 𝜀𝑖 .

5

Если зависимая переменная y одного уравнения выступает в виде

фактора x в другом уравнении, то исследователь может строить модель в

виде системы рекурсивных уравнений:

𝑦1 = 𝑎11 𝑥1 + 𝑎12 𝑥1 + ⋯ + 𝑎1𝑛 𝑥𝑛 + 𝜀1

𝑦2 = 𝑏21 𝑦1 + 𝑎21 𝑥1 + 𝑎22 𝑥2 + ⋯ + 𝑎2𝑛 𝑥𝑛 + 𝜀2

𝑦3 = 𝑏31 𝑦1 + 𝑏32 𝑦2 + 𝑎31 𝑥1 + 𝑎32 𝑥1 + ⋯ + 𝑎3𝑛 𝑥𝑛 + 𝜀3

(1.2)

………………………………………………………………………………….

{𝑦𝑚 = 𝑏𝑚1 𝑦1 + ⋯ + 𝑏𝑚,𝑚−1 𝑦𝑚−1 + 𝑎𝑚1 𝑥1 + 𝑎𝑚2 𝑥2 + ⋯ + 𝑎𝑚𝑛 𝑥𝑛 + 𝜀𝑚

В данной системе зависимая переменная y включает в каждое

последующее уравнение в качестве факторов все зависимые переменные

предшествующих уравнений наряду с набором собственно факторов x .

Каждое уравнение этой системы может рассматриваться самостоятельно, и

его параметры определяются методом наименьших квадратов (МНК).

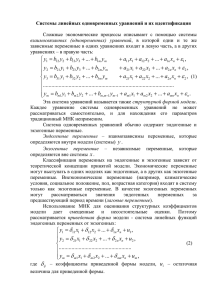

Наибольшее распространение в эконометрических исследованиях

получила система взаимозависимых уравнений. В ней одни и те же

зависимые переменные в одних уравнениях входят в левую часть, а в других

уравнениях – в правую часть системы:

𝑦1 = 𝑏12 𝑦2 + 𝑏13 𝑦3 + ⋯ + 𝑏1𝑚 𝑦𝑚

+ 𝑎11 𝑥1 + 𝑎12 𝑥2 + ⋯ + 𝑎1𝑛 𝑥𝑛 + 𝜀1

𝑦1 = 𝑏21 𝑦1 + 𝑏23 𝑦3 + ⋯ + 𝑏2𝑚 𝑦𝑚

+ 𝑎21 𝑥1 + 𝑎22 𝑥2 + ⋯ + 𝑎2𝑛 𝑥𝑛 + 𝜀2

𝑦3 = 𝑏31 𝑦1 + 𝑏32 𝑦2 + ⋯ + 𝑏3𝑚 𝑦𝑚

+ 𝑎31 𝑥1 + 𝑎32 𝑥2 + ⋯ + 𝑎3𝑛 𝑥𝑛 + 𝜀3

(1.3)

……………………………………………………………………………………………………

+ 𝑎𝑚1 𝑥1 + 𝑎𝑚2 𝑥2 + ⋯ + 𝑎𝑚𝑛 𝑥𝑛 + 𝜀𝑚

{ 𝑦𝑚 = 𝑏𝑚1 𝑦1 + 𝑏𝑚2 𝑦2 + ⋯ + 𝑏𝑚,𝑚−1 𝑦𝑚−1

Система взаимозависимых уравнений получила название системы

совместных, одновременных уравнений. Тем самым подчеркивается, что в

системе одни и те же переменные одновременно рассматриваются как

зависимые в одних уравнениях и как независимые в других. В эконометрике

эта система уравнений называется также структурной формой модели. В

отличие от предыдущих систем каждое уравнение системы одновременных

уравнений не может рассматриваться самостоятельно, и для нахождения его

параметров традиционный МНК неприменим. С этой целью используются

специальные приемы оценивания.

Система совместных, одновременных уравнений (или структурная

форма модели) обычно содержит эндогенные и экзогенные переменные.

6

Эндогенные переменные – это зависимые переменные, число которых

равно числу уравнений в системе и которые обозначаются через y .

Экзогенные

влияющие

на

переменные

эндогенные

–

это

предопределенные

переменные,

но

не

переменные,

зависящие

от

них.

Обозначаются через x .

Классификация переменных на эндогенные и экзогенные зависит от

теоретической концепции принятой модели. Экономические переменные

могут выступать в одних моделях как эндогенные, а в других как экзогенные

переменные. Внеэкономические переменные (например, климатические

условия, социальное положение, пол, возрастная категория) входят в систему

только как экзогенные переменные. В качестве экзогенных переменных

могут

рассматриваться

значения

эндогенных

переменных

за

предшествующий период времени (лаговые переменные).

Структурная форма модели позволяет увидеть влияние изменений

любой экзогенной переменной на значения эндогенной переменной.

Целесообразно

в

качестве

экзогенных

переменных

выбирать

такие

переменные, которые могут быть объектом регулирования. Меняя их и

управляя ими, можно заранее иметь целевые значения эндогенных

переменных.

Структурная форма модели в правой части содержит при эндогенных

переменных коэффициенты bik и экзогенных переменных – коэффициенты aij,

которые

называются

структурными

коэффициентами

модели.

Все

переменные в модели выражены в отклонениях от среднего уровня, т.е. под x

подразумевается x - 𝑥̅ , а под y – соответственно y - 𝑦̅ . Поэтому свободный

член в каждом уравнении системы (1.3) отсутствует.

Использование МНК для оценивания структурных коэффициентов

модели дает, как принято считать в теории, смещенные и несостоятельные

оценки. Поэтому обычно для определения структурных коэффициентов

модели структурная форма модели преобразуется в приведенную форму

модели.

7

Приведенная форма модели представляет собой систему линейных

функций эндогенных переменных от экзогенных:

𝑦1 = 𝛿11 𝑥1 + 𝛿12 𝑥2 + ⋯ + 𝛿1𝑛 𝑥𝑛 + 𝑢1

𝑦 = 𝛿21 𝑥1 + 𝛿22 𝑥2 + ⋯ + 𝛿2𝑛 𝑥𝑛 + 𝑢2

(1.4)

{ 2

………………………………………………..

𝑦𝑚 = 𝛿𝑚1 𝑥1 + 𝛿𝑚2 𝑥2 + ⋯ + 𝛿𝑚𝑛 𝑥𝑛 + 𝑢𝑚

где

𝛿𝑖𝑗 – коэффициенты приведенной формы модели,

ui – остаточная величина для приведенной формы.

По своему виду приведенная форма модели ничем не отличается от

системы

независимых

уравнений,

параметры

которой

оцениваются

традиционным МНК. Применяя МНК, можно оценить 𝛿𝑖𝑗 , а затем оценить

значения эндогенных переменных через экзогенные.

Коэффициенты приведенной формы модели представляют собой

нелинейные функции коэффициентов структурной формы модели.

Рассмотрим это положение на примере простейшей структурной

модели,

выразив

коэффициенты

приведенной

формы

модели

через

коэффициенты структурной модели.

Для структурной модели вида

{

𝑦1 = 𝑏12 𝑦2 + 𝑎11 𝑥1 + 𝜀1

𝑦2 = 𝑏21 𝑦1 + 𝑎22 𝑥2 + 𝜀2

(1.5)

приведенная форма модели имеет вид

{

𝑦1 = 𝛿11 𝑥1 + 𝛿12 𝑥2 + 𝑢1

(1.6)

𝑦2 = 𝛿21 𝑥1 + 𝛿11 𝑥2 + 𝑢2

Из первого уравнения (1.5) можно выразить y2 следующим образом

(ради упрощения опускаем случайную величину):

𝑦1 − 𝑎11 𝑥1

𝑦2 =

𝑏12

Подставляя во второе уравнение (1.5), имеем

𝑦2 − 𝑎11 𝑥1

= 𝑏21 𝑦1 + 𝑎22 𝑥2,

𝑏12

откуда

8

𝑦1 =

𝑎11

𝑎22 𝑏12

𝑥1 +

𝑥

1 − 𝑏12 𝑏21

1 − 𝑏12 𝑏21 2

Поступая аналогично со вторым уравнением системы (1.5), получим

𝑦2 =

𝑎11 𝑏21

𝑎22

𝑥1 +

𝑥

1 − 𝑏12 𝑏21

1 − 𝑏12 𝑏21 2

т.е. система (1.5) принимает вид

𝑎11

𝑎22 𝑏12

𝑥1 +

𝑥

1 − 𝑏12 𝑏21

1 − 𝑏12 𝑏21 2

𝑎11 𝑏21

𝑎22

𝑦2 =

𝑥1 +

𝑥

{

1 − 𝑏12 𝑏21

1 − 𝑏12 𝑏21 2

𝑦1 =

Таким образом, можно сделать вывод о том, что коэффициенты

приведенной формы модели будут выражаться через коэффициенты

структурной формы следующим образом:

𝛿11 =

𝑎11

,

1 − 𝑏12 𝑏21

𝛿12 =

𝑎22 𝑏12

,

1 − 𝑏12 𝑏21

𝛿21 =

𝑎11 𝑏21

,

1 − 𝑏12 𝑏21

𝛿22 =

𝑎22

1 − 𝑏12 𝑏21

Следует заметить, что приведенная форма модели хотя и позволяет

получить значения эндогенной переменной через значения экзогенных

переменных, но аналитически она уступает структурной форме модели, так

как

в

ней

отсутствуют

оценки

взаимосвязи

между

эндогенными

переменными.

При переходе от приведенной формы модели к структурной

эконометрист сталкивается с проблемой идентификации. Идентификация –

это единственность соответствия между приведенной и структурной

формами модели.

Структурная модель (1.3) в полном виде содержит m× (m + n -1)

параметров, а приведенная форма модели в полном виде содержит m× n

параметров. Т.е. в полном виде структурная модель содержит большее число

параметров, чем приведенная форма модели. Соответственно m× (m + n -1)

9

параметров структурной модели не могут быть однозначно определены из

m× n параметров приведенной формы модели.

Чтобы получить единственно возможное решение для структурной

модели,

необходимо

предположить, что

некоторые из

структурных

коэффициентов модели ввиду слабой взаимосвязи признаков с эндогенной

переменной из левой части системы равны нулю. Тем самым уменьшится

число структурных коэффициентов модели. Уменьшение числа структурных

коэффициентов модели возможно и другим путем: например, путем

приравнивания некоторых коэффициентов друг к другу, т.е. путем

предположений,

переменную

что

их

воздействие

одинаково.

На

на

формируемую

структурные

эндогенную

коэффициенты

могут

накладываться, например, ограничения вида bik + aij = 0.

С

позиции

идентифицируемости

структурные

модели

можно

подразделить на три вида:

1) идентифицируемые;

2) неидентифицируемые;

3) сверхидентифицируемые.

Модель идентифицируема, если все структурные ее коэффициенты

определяются однозначно, единственным образом по коэффициентам

приведенной формы модели, т. е. если число параметров структурной модели

равно числу параметров приведенной формы модели. В этом случае

структурные

коэффициенты

модели

оцениваются

через

параметры

приведенной формы модели и модель идентифицируема.

Модель неидентифицируема, если число приведенных коэффициентов

меньше числа структурных коэффициентов, и в результате структурные

коэффициенты не могут быть оценены через коэффициенты приведенной

формы модели.

Модель

сверхидентифицируема,

если

число

приведенных

коэффициентов больше числа структурных коэффициентов. В этом случае на

основе коэффициентов приведенной формы можно получить два или более

10

значений одного структурного коэффициента. В этой модели число

структурных коэффициентов меньше числа коэффициентов приведенной

формы. Сверхидентифицируемая модель в отличие от неидентифицируемой

модели практически решаема, но требует для этого специальных методов

исчисления параметров.

Структурная модель всегда представляет собой систему совместных

уравнений, каждое из которых требуется проверять на идентификацию.

Модель считается идентифицируемой, если каждое уравнение системы

идентифицируемо.

Если

хотя

бы

одно

из

уравнений

системы

неидентифицируемо, то и вся модель считается неидентифицируемой.

Сверхидентифицируемая

модель

содержит

хотя

бы

одно

сверхидентифицируемое уравнение.

Выполнение условия идентифицируемости модели проверяется для

каждого уравнения системы. Чтобы уравнение было идентифицируемо,

необходимо, чтобы число предопределенных переменных, отсутствующих в

данном уравнении, но присутствующих в системе, было равно числу

эндогенных переменных в данном уравнении без одного.

Если обозначить число эндогенных переменных в i -м уравнении

системы через H , а число экзогенных (предопределенных) переменных,

которые содержатся в системе, но не входят в данное уравнение, — через D,

то условие идентифицируемости модели может быть записано в виде

следующего счетного правила:

D +1 = H уравнение идентифицируемо

D +1< H уравнение неидентифицируемо

D +1 > H уравнение сверхидентифицируемо

Для оценки параметров структурной модели система должна быть

идентифицируема или сверхидентифицируема.

Рассмотренное

счетное

правило

отражает

необходимое,

но

недостаточное условие идентификации. Более точно условия идентификации

определяются, если накладывать ограничения на коэффициенты матриц

11

параметров структурной модели. Уравнение идентифицируемо, если по

отсутствующим в нем переменным (эндогенным и экзогенным) можно из

коэффициентов при них в других уравнениях системы получить матрицу,

определитель которой не равен нулю, а ранг матрицы не меньше, чем число

эндогенных переменных в системе без одного.

Целесообразность проверки условия идентификации модели через

определитель матрицы коэффициентов, отсутствующих в данном уравнении,

но присутствующих в других, объясняется тем, что возможна ситуация, когда

для каждого уравнения системы выполнено счетное правило, а определитель

матрицы названных коэффициентов равен нулю.

В этом случае соблюдается лишь необходимое, но недостаточное

условие идентификации.

В эконометрических моделях часто наряду с уравнениями, параметры

которых должны быть статистически оценены, используются балансовые

тождества переменных, коэффициенты при которых равны ±1. В этом случае,

хотя само тождество и не требует проверки на идентификацию, ибо

коэффициенты при переменных в тождестве известны, в проверке на

идентификацию собственно структурных уравнений системы тождества

участвуют.

2.Оценка надежности эконометрических моделей.

Коэффициенты структурной модели могут быть оценены разными

способами в зависимости от вида системы одновременных уравнений.

Наибольшее распространение в литературе получили следующие

методы оценивания коэффициентов структурной модели:

1) косвенный метод наименьших квадратов;

2) двухшаговый метод наименьших квадратов;

3) трехшаговый метод наименьших квадратов;

4) метод максимального правдоподобия с полной информацией;

12

5)метод максимального правдоподобия при ограниченной информации.

Рассмотрим вкратце сущность каждого из этих методов.

Косвенный метод наименьших квадратов (КМНК) применяется в

случае

точно

идентифицируемой

структурной

модели.

Процедура

применения КМНК предполагает выполнение следующих этапов работы.

1. Структурная модель преобразовывается в приведенную форму

модели.

2. Для каждого уравнения приведенной формы модели обычным МНК

оцениваются приведенные коэффициенты 𝛿𝑖𝑗 .

3. Коэффициенты приведенной формы модели трансформируются в

параметры структурной модели.

Если система сверхидентифицируема, то КМНК не используется, ибо

он не дает однозначных оценок для параметров структурной модели. В этом

случае могут использоваться разные методы оценивания, среди которых

наиболее распространенным и простым является двухшаговый метод

наименьших квадратов (ДМНК).

Основная идея ДМНК – на основе приведенной формы модели

получить для сверхидентифицируемого уравнения теоретические значения

эндогенных переменных, содержащихся в правой части уравнения.

Далее, подставив их вместо фактических значений, можно применить

обычный МНК к структурной форме сверхидентифицируемого уравнения.

Метод получил название двухшагового МНК, ибо дважды используется

МНК: на первом шаге при определении приведенной формы модели и

нахождении на ее основе оценок теоретических значений эндогенной

переменной 𝑦̂𝑖 = 𝛿𝑖1 𝑥1 + 𝛿𝑖2 𝑥2 + ⋯ + 𝛿𝑖𝑛 𝑥𝑛 и на втором шаге применительно

к структурному сверхидентифицируемому уравнению при определении

структурных коэффициентов модели по данным теоретических (расчетных)

значений эндогенных переменных.

Сверхидентифицируемая структурная модель может быть двух типов:

1) все уравнения системы сверхидентифицируемы;

13

2) система содержит наряду со сверхидентифицируемыми точно

идентифицируемые уравнения.

Если все уравнения системы сверхидентифицируемые, то для оценки

структурных коэффициентов каждого уравнения используется ДМНК. Если в

системе

есть

точно

идентифицируемые

уравнения,

то

структурные

коэффициенты по ним находятся из системы приведенных уравнений.

Косвенный и двухшаговый методы наименьших квадратов подробно

описаны в литературе и рассматриваются как традиционные методы оценки

коэффициентов структурной модели. Эти методы

достаточно легко

реализуемы.

Метод максимального правдоподобия рассматривается как наиболее

общий

метод

оценивания,

результаты

которого

при

нормальном

распределении признаков совпадают с МНК. Однако при большом числе

уравнений

системы

вычислительным

этот

метод

процедурам.

приводит

Поэтому

в

к

достаточно

качестве

сложным

модификации

используется метод максимального правдоподобия при ограниченной

информации

(метод

наименьшего

дисперсионного

отношения),

разработанный в 1949 г. Т. Андерсоном и Н. Рубиным.

В отличие от метода максимального правдоподобия в данном методе

сняты ограничения на параметры, связанные с функционированием системы

в целом. Это делает решение более простым, но трудоемкость вычислений

остается достаточно высокой.

Несмотря на его значительную популярность, к середине 60-х годов он

был практически вытеснен двухшаговым методом наименьших квадратов

(ДМНК) в связи с гораздо большей простотой последнего.

Дальнейшим развитием ДМНК является трехшаговый МНК (ТМНК),

предложенный в 1962 г. А. Зельнером и Г. Тейлом. Этот метод оценивания

пригоден для всех видов уравнений структурной модели.

Однако

при

некоторых

эффективным оказывается ДМНК.

ограничениях

на

параметры

более

14

3. Примеры построения систем эконометрических уравнений.

Предположим,

необходимо

составить

структурную

модель

определения величины спроса yd и предложения ys нормального ценного

блага, а также его рыночную цену p в зависимости от дохода х на душу

населения, соблюдая следующие известные утверждения экономической

теории:

1) спрос объясняется ценой блага и доходом на душу населения, причем

уровень спроса падает с ростом цены и возрастает с увеличением дохода на

душу населения;

2) предложение объясняется ценой блага и возрастает с ростом цены;

3) рыночная цена устанавливается при балансе спроса и предложения.

В спецификации данной модели три эндогенные переменные yd, ys, p и

одна

экзогенная

x.

Следовательно,

согласно

второму

принципу

спецификации, модель должна содержать три алгебраических уравнения. Для

их составления необходимо транслировать на математический язык

поставленные в условии задачи закономерности. При этом используются

подходящие линейные функции:

𝑦 𝑑 = 𝑎0 + 𝑎1 𝑝 + 𝑎2 𝑥

𝑦 𝑠 = 𝑏0 + 𝑏1 𝑝

𝑦𝑑 = 𝑦 𝑠

𝑎1 < 0, 𝑎2 > 0, 𝑏0 > 0 }

Данная

модель

является

формой

упрощенной

модели

спроса-

предложения нормального ценного блага на конкурентном рынке.

Для того чтобы получить приведённую форму модели необходимо

представить её эндогенные переменные в виде явных функций её экзогенной

переменной х.

15

𝑦 𝑑 = 𝛼0 + 𝛼1 𝑥

𝑦 𝑠 = 𝛼0 + 𝛼1 𝑥 }

𝑝 = 𝛽0 + 𝛽1 𝑥

Связь коэффициентов 𝛼0 , 𝛼1 , 𝛽0 , 𝛽1 с коэффициентами 𝑎0 , 𝑎1 , 𝑏0 , 𝑏1

задаётся системой уравнений:

∝0 =

𝑎0 𝑏1 − 𝑏0 𝑎1

,

𝑏1 − 𝑎1

∝1 =

𝑎2 𝑏1

,

𝑏1 − 𝑎1

𝛽0 =

𝑎0 − 𝑏0

,

𝑏1 − 𝑎1

𝛽1 =

𝑎2

𝑏1 − 𝑎1

2. Модели с фиктивными переменными.

Можно предположить, что величина спроса находится также в

зависимости от фактора сезонности, который является качественным.

Включение

в

эконометрическую

модель

качественных

факторов

осуществляется при помощи включения в модель фиктивных экзогенных

переменных:

𝑑1 = {1 − для 𝐼 кв. , 0 − для других кварталов}

𝑑2 = {1 − для 𝐼𝐼 кв. , 0 − для других кварталов}

𝑑3 = {1 − для 𝐼𝐼𝐼 кв. , 0 − для других кварталов}

Модель спроса примет вид:

𝑦 𝑑 = 𝑎0 + 𝑎1 𝑝 + 𝑎2 𝑥 + 𝑏1 𝑑1 + 𝑏2 𝑑2 + 𝑏3 𝑑3

}

𝑎1 < 0, 𝑎2 > 0

16

Структурная формула данной модели совпадает с приведённой

формой, т.к. эконометрическая модель имеет вид изолированного уравнения.

Эндогенная переменная объясняется пятью экзогенными переменными,

три из которых являются фиктивными.

Наличие фиктивных переменных приводит к изменчивости модели.

Так, при 𝑑1 = 1 (𝐼кв. )модель имеет вид:

𝑦 𝑑 = (𝑎0 + 𝑏1 ) + 𝑎1 𝑝 + 𝑎2 𝑥

}

𝑎1 < 0, 𝑎2 > 0

а для IV квартала, когда 𝑑1 = 𝑑2 = 𝑑3 = 0.

𝑦 𝑑 = 𝑎0 + 𝑎1 𝑝 + 𝑎2 𝑥

}

𝑎1 < 0, 𝑎2 > 0

Т.о. модели с бинарными фиктивными переменными называются

моделями с переменной структурой.

3. Отражение фактора времени в эконометрических моделях.

Рыночный спрос предъявляется в конкретном месте по определённой

цене и в данный период времени. Следовательно, переменная 𝑦 𝑑 при

прочих равных условиях зависит также от момента времени t. Такая

зависимость обозначается 𝑦𝑡𝑑 .

Другие переменные модели, например, располагаемый душевой доход

потребителя, также зависят от текущего момента времени - 𝑥𝑡.

Влияние фактора времени на текущие значения спроса, предложения и

цены товара на конкурентном рынке закреплено в следующих утверждениях:

1. текущий уровень спроса объясняется текущей ценой блага и текущим

располагаемым доходом на душу населения, причем уровень спроса

падает с ростом текущей цены и возрастает с увеличением текущего

дохода на душу населения;

2. текущее предложение объясняется ценой блага в предшествующем

периоде и возрастает с ростом цены;

17

3. текущее значение рыночной цены устанавливается при балансе текущего

спроса и текущего предложения.

В результате трансляции данных утверждений на математический язык с

привлечением линейных функций получается спецификация «паутинной»

модели спроса и предложения товара на конкурентном рынке:

𝑦𝑡 𝑑 = 𝑎0 + 𝑎1 𝑝𝑡 + 𝑎2 𝑥𝑡

𝑦𝑡 𝑠 = 𝑏0 + 𝑏1 𝑝𝑡−1

𝑦𝑡 𝑑 = 𝑦𝑡 𝑠

𝑎1 < 0, 𝑎2 > 0, 𝑏0 > 0 }

Данная модель является динамической и предназначается для прогноза

значений текущих эндогенных переменных yd, ys, p при помощи известного в

t периоде лагового значения цены товара 𝑝𝑡−1 и заданного экзогенно

текущего значения дохода на душу населения хt. Эти переменные являются

предопределенными переменными.

4. Компактная (матричная) запись модели.

Компактная (матричная) запись структурной формы динамической

модели одновременных линейных уравнений выглядит следующим образом:

𝐴𝑦

⃗⃗⃗𝑡 + 𝐵𝑥

⃗⃗⃗𝑡 = 0,

где

𝑦𝑡 - набор текущих эндогенных переменных модели;

⃗⃗⃗

𝑥𝑡 - расширенный единицей набор предопределённых переменных.

⃗⃗⃗

𝑦𝑡 = (𝑦𝑡𝑑 , 𝑦𝑡𝑠 , 𝑝𝑡 )

⃗⃗⃗

𝑥𝑡 = (1, 𝑝𝑡−1, 𝑥𝑡 )

⃗⃗⃗

𝑇

𝑇

А и В – матрицы коэффициентов структурной формы.

1 0 −𝑎1

𝐴 = (0 1

0 )

1 −1

0

−𝑎0

0

−𝑎2

𝐵 = (−𝑏0 −𝑏1

0 )

0

0

0

18

Для преобразования динамической модели к приведённой форме

каждая эндогенная переменная представляется в виде явной функции

предопределённых переменных:

𝑦𝑡𝑑 = 𝛼0 + 𝛼1 𝑝𝑡−1 + 𝛼2 𝑥𝑡

𝑦𝑡𝑠 = 𝛼0 + 𝛼1 𝑝𝑡−1 + 𝛼2 𝑥𝑡 }

𝑝𝑡 = 𝛽0 + 𝛽1 𝑝𝑡−1 + 𝛽2 𝑥𝑡

где

𝛼0 = 𝑏0 , 𝛼1 = 𝑏1 , 𝛼2 = 0

𝛽0 =

𝑏0 − 𝑎0

𝑏1

𝑎2

, 𝛽1 = , 𝛽2 = −

𝑎1

𝑎1

𝑎1

Компактная запись модели:

𝑦𝑡 = 𝑀𝑥𝑡

где 𝑀 = −𝐴−1 𝐵

𝐴−1 − обратная А матрица.

𝛼0

𝑀 = (𝛼0

𝛽0

𝛼1

𝛼1

𝛽1

𝛼2

𝛼2 )

𝛽2