Маркетинговая стратегия продвижения исламских банковских

реклама

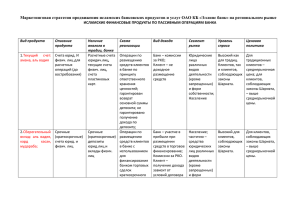

Маркетинговая стратегия продвижения исламских банковских продуктов и услуг ОАО КБ «Эллипс банк» на региональном рынке ИСЛАМСКИЕ ФИНАНСОВЫЕ ПРОДУКТЫ ПО АКТИВНЫМ ОПЕРАЦИЯМ БАНКА Вид продукта Описание продукта 1. Финансирование оборотного капитала: мурабаха, таварук, салям, истина. Краткосрочное размещение средств банком. Долговое финансирование . Наличие аналога в традиц. банке Краткосрочные кредиты банка на пополнение оборотных средств компаний Схема реализации Вид дохода Сегмент рынка Уровень спроса Ценовая политика Операции по размещению средств на основе договора куплипродажи между банком и клиентом. Банк покупает на условиях, согласованных с клиентом, материальный актив, и перепродает ему по повышенной цене (с наценкой). Возможна отсрочка платежа за товар и залог. Таварук – обратная мурабаха. Салям – договор купли-продажи с Банк – норма прибыли, заложенная в цену товара в виде наценки; комиссии за РКО и посредничество. Юридические лица различных видов деятельности (кроме запрещенных) и форм собственности. Высокий для клиентов, соблюдающих законы Шариата. Для клиентов, соблюдающих законы Шариата, – выше среднерыночной цены. 2. Лизинг: иджара, Долгосрочное и иджара ваиктина. краткосрочное размещение средств банком. Долговое финансирование . Финансовый и операционный лизинг отсрочкой поставки товара (авансовый платеж). Истина – договор купли-продажи материального актива под заказ (строительство объектов). Цена контракта и график выполнения работ определены заранее, расчеты производятся по мере выполнения работ. Операции по размещению средств банком на основе договора о покупке и сдаче в аренду клиенту оборудования. Иджара – имущество остается в собственности банка после исполнения контракта. Банк – арендная плата; Комиссии за РКО. Юридические лица различных видов деятельности (кроме запрещенных) и форм собственности. Высокий как для традиц. Клиентов, так и для клиентов, соблюдающих законы Шариата. Для традиц. Клиентов – среднерыночная цена. Для клиентов, соблюдающих законы Шариата, – выше среднерыночной цены. 3. Проектное финансирование: мушарака (муфавада, айнон) Инвестиции банка в реальный сектор экономики в форме совместного предприятия с клиентом. Долевое финансирование . Иджара ваиктина – клиент обязан выкупить имущество по истечении контракта. Долгосрочные Операции банка вложения банка по размещению в средств в инвестиционные инвестиционные проекты проекты (долгосрочное финансирование реального сектора). Долевое участие в прибылях и убытках пропорциональн о вложенным средствам. Залог имущества клиента. Муфавада – партнеры имеют равные права на управление проектом. Айнон – управление проектом осуществляет банк и за предоставление дополнит. Банк фиксированная доля в прибыли от реализации проекта или часть убытков; Комиссии за консультационны е услуги и управление. Клиент фиксированная доля в прибыли от реализации или часть убытков. Юридические лица реального сектора экономики различных форм собственности Высокий для клиентов, соблюдающих законы Шариата. Для клиентов, соблюдающих законы Шариата, – выше среднерыночной цены. 4. Проектное финансирование: мудараба, двусторонняя мудараба. Инвестиции банка в реальный сектор экономики. Долевое финансирование . функций управления клиенту взимает плату. Долгосрочные Операции банка вложения банка по размещению в средств в инвестиционные инвестиционные проекты проекты (долгосрочное финансирование реального сектора). Банк – раббал-мал (имеет средства), клиент – мудариб (занимает средства). Клиент не вправе использовать заемные средства на другие цели или привлекать в проект другие, в том числе собственные, средства. Доля прибыли от участия в проекте банка и клиента заранее оговорена. Залога от клиента не требуется. Банк – фиксированная доля в прибыли от реализации проекта (15-30% ; Комиссии за консультационны е услуги и управление. Клиент фиксированная доля в прибыли от реализации проекта (70-85%). Убытки полностью на клиенте. Юридические лица реального сектора экономики различных форм собственности. Невысокий из-за повышенных рисков вложений (без залога, гарантия возврата вложенных средств клиенту не зависимо от отдачи проекта при двусторонней мударабе) Для клиентов, соблюдающих законы Шариата, – высокая цена. Двусторонняя мудараба – контракт по привлечению и размещению средств. Банк – мудариб, клиент – раббал-мал. Клиенту гарантирован возврат всех вложенных средств. Возможные убытки несет только клиент. 5. Благотворительные займы: кард хасан, амана. Материальная помощь на возвратной основе. Аналогов нет. Банк предоставляет клиенту заем на условиях возврата только основной суммы долга. Возможен залог. Цель финансирования – поддержание образования, культуры, проблемных предприятий. В случае невозврата средств, Доход не предусмотрен. Однако может быть получен в случае добровольного желания клиента. При амане – комиссия банку за посредничество. Юридические лица реального сектора экономики различных форм собственности. Невысокий по причине моральноэтического аспекта. Нет удорожания стоимости продукта. вложения банка рассматриваются как добровольные пожертвования и могут быть возмещены государством из специально созданных от налоговых отчислений фондов. Амана – банк выступает посредником между заемщиком и займодавцем и действует по указанию последнего. Банк при этом не отвечает за возврат средств. 6. Экспортно- См. виды импортное фин-ие: продуктов пп. 1 и мушарака, салям, 3. мурабаха. 7. Исламская Финансирование ипотека покупки жилья Ипотечное кредитование Банк выступает учредителем нового Участие банка в прибыли дочерней Население Высокий для Для клиентов, клиентов, соблюдающих соблюдающих законы Шариата предприятия, основным видом деятельности которого являются операции с недвижимостью и участвует в прибылях дочерней организации. Дочернее предприятие по требованию клиента приобретает жилье. Недвижимость сдается клиенту в аренду, при этом заключается договор аренды с правом выкупа, в котором указываются способ осуществления платежей за квартиру и порядок перехода прав собственности. компании. Аренда жилья напрямую запрещена. законы Шариата. – выше среднерыночной .