О-порядке-и-сроках-уплаты-имущественных-налогов

реклама

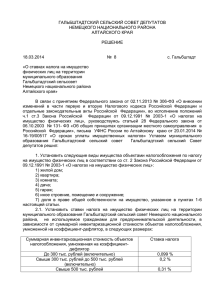

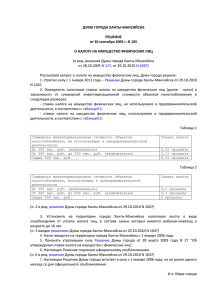

О порядке и сроках уплаты имущественных налогов с физических лиц На основании п. 4 ст. 12 НК РФ местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Федеральным законом от 02.12.2013 № 334-ФЗ в часть вторую Налогового кодекса Российской Федерации и Закон Российской Федерации от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» внесены изменения в части установления для физических лиц единого срока уплаты земельного и транспортного налогов, а также налога на имущество физических лиц – не позднее 1 октября года, следующего за истекшим налоговым периодом (в настоящий момент – не позднее 1 ноября года, следующего за истекшим налоговым периодом). Налоговым периодом по налогу на имущество физических лиц, земельному и транспортному налогам является календарный год, нормы по изменению сроков уплаты налогов для физических лиц вступят в силу 1 января 2015 года. Таким образом, обязанность уплачивать имущественные налоги по новому единому сроку возникнет у граждан, начиная с 2015 года, в том числе при уплате таких налогов за налоговый период 2014 года. Налогоплательщики, имеющие право на льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, имущества или постановки на учет транспорта. На интернет-сайте УФНС России по Хабаровскому краю http://www.nalog.ru/rn27/ действует сервис «Имущественные налоги. Ставки и льготы», где можно узнать налоговые ставки по каждому муниципальному образованию, а также категории лиц, имеющих право на льготу. Подключившись к услугам Интернет-сервиса ФНС России «Личный кабинет налогоплательщика», физические лица могут получить любую информацию по своим имущественным налогам, а также получать и распечатывать квитанции на уплату налоговых платежей. Земельный налог Земельный налог является местным налогом. Плательщики налога – организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды. Объекты налогообложения – земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Налоговым периодом признается календарный год. Налоговые льготы – от уплаты земельного налога согласно НК РФ (ст.395) освобождаются физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока. В дополнение к перечню категорий налогоплательщиков, определенных статьей 395 Налогового кодекса РФ, представительным органам сельского поселения «Село Хурба» освобождаются от налогообложения: - почетные жители сельского поселения Село Хурба»; - пенсионеры, достигшие пенсионного возраста по старости, зарегистрированные на территории сельского поселения «Село Хурба»: для женщин старше 50 лет, для мужчин старше 55 лет; - семьи, имеющие трех и более детей. Налоговая база земельного налога уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования для следующей категории налогоплательщиков: - Героев Советского Союза и Героев России, полных кавалеров ордена Славы; - инвалидов I и II групп, инвалидов с детства; - ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий; - граждан, ставших инвалидами, получившим или перенесшим лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча; - граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС; - лиц, принимавших непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; - физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику. Налог на имущество Налог на имущество физических лиц является местным налогом, урегулированным на федеральном уровне Законом РФ от 9 декабря 1991 г. № 2003-1 "О налогах на имущество физических лиц". Плательщики налога – физические лица – собственники имущества, признаваемого объектом налогообложения. Объекты налогообложения – жилой дом; квартира; комната; дача; гараж; иное строение, помещение и сооружение; доля в праве общей собственности на перечисленные виды имущества. Налоговая база – это суммарная инвентаризационная стоимость имущества. Налоговым периодом признается календарный год. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости в установленных Законом пределах. Стоимость имущества 1. Жилые дома, квартиры, комнаты, дачи, гаражи и иные строения, помещения и сооружения, используемые для личных целей, доля в праве общей собственности указанного выше имущества: До 300 000 рублей (включительно) Свыше 300 000 рублей до 400 000 рублей (включительно) Свыше 400 00 рублей до 500 000 рублей (включительно) Свыше 500 000 рублей до 1 000 000 рублей (включительно) Свыше 1 000 000 рублей 2. Жилые и нежилые строения, помещения и сооружения, используемые с целью получения дохода, в связи с осуществлением предпринимательской и других видов деятельности До 300 000 рублей (включительно) Свыше 300 000 рублей до 400 000 рублей (включительно) Свыше 400 000 рублей до 500 000 рублей (включительно) Свыше 500 000 рублей Ставка налога 0,1 процента 0,2 процента 0,3 процента 0,4 процента 1,0 процента 0,1 процента 0,2 процента 0,3 процента 2,0 процента Законом Российской Федерации от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» от уплаты налога освобождаются: - Герои Советского Союза и Герои России, а также лица, награждённые орденом Славы трёх степеней; - инвалиды I и II групп, инвалиды с детства; - участники гражданской и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; - лица вольнонаёмного состава СА, ВМФ, органов ВД и госбезопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии; - граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС; - граждане, ставшие инвалидами, получившие или перенесшие лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча; - военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; - лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; - члены семей военнослужащих, потерявших кормильца; - пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ; - граждане, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; - родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей; - деятели культуры, искусства и народные мастера со специально оборудованных сооружений, строений, помещений (включая жильё); - граждане с расположенных на участках в садоводческих и дачных некоммерческих объединениях жилых строений жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров. Транспортный налог Транспортный налог – региональный налог. Региональные органы власти при введении налога в соответствии со ст. 356 НК РФ обязаны определить ставку налога в пределах, установленных НК РФ, порядок и сроки его уплаты. Плательщики налога – лица, на которых в соответствии с российским законодательством зарегистрированы транспортные средства, признаваемые объектом налогообложения. Объекты налогообложения – автомобили, мотоциклы, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, катера, снегоходы, моторные лодки, гидроциклы и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ. Налоговая база исчисляется различными способами в зависимости от вида транспортного средства (как мощность двигателя транспортного средства в лошадиных силах; как единица транспортного средства). Налоговым периодом признается календарный год. Глава сельского поселения «Село Хурба» С.А. Караваев