На правах рукописи Панов Евгений Валерьевич ОЦЕНКА КОВАРИАЦИОННОЙ МАТРИЦЫ ДЛЯ СЛУЧАЯ ВРЕМЕННЫХ

реклама

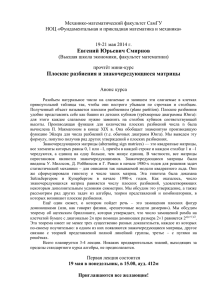

На правах рукописи Панов Евгений Валерьевич ОЦЕНКА КОВАРИАЦИОННОЙ МАТРИЦЫ ДЛЯ СЛУЧАЯ ВРЕМЕННЫХ РЯДОВ РАЗЛИЧНОЙ ЧАСТОТНОСТИ И ПРИЛОЖЕНИЯ ДЛЯ МОДЕЛЕЙ ФИНАНСОВЫХ РЫНКОВ Cпециальность 08.00.13 – «Математические и инструментальные методы экономики» АВТОРЕФЕРАТ диссертации на соискание ученой степени кандидата физико-математических наук Москва – 2010 Работа выполнена в Государственном университете – Высшей школе экономики Научный руководитель: доктор физико-математических наук, профессор, Шведов Алексей Сергеевич Официальные оппоненты: доктор физико-математических наук Завриев Сергей Константинович кандидат физико-математических наук Катышев Павел Константинович Ведущая организация: Учреждение Российской академии наук Вычислительный центр им. А.А. Дородницына РАН Защита состоится «22» марта 2010г. в 10.00 часов на заседании диссертационного совета Д 002.013.02 Учреждения Российской академии наук Центрального экономико-математического института РАН по адресу: 117418, г. Москва, Нахимовский проспект, д. 47, ауд. 520. С диссертацией можно ознакомиться в библиотеке ЦЭМИ РАН. Автореферат разослан « » ________ 2010 г. Ученый секретарь диссертационного совета кандидат физико-математических наук С.В. Борисова 2 I. Общая характеристика работы Актуальность темы. Исследователи часто встречаются с необходимостью работать с временными рядами различной частотности. К примеру, с макроэкономическими данными и данными с финансовых рынков. Одним из возможных подходов при построении эконометрических моделей в этом случае является прореживание более частых временных рядов. Но это приводит к потере значительной части информации, поскольку остающиеся после прореживания наблюдения в некотором смысле не будут передавать тип поведения наблюдаемых величин. Поэтому при работе с данными различной частотности актуальным является вопрос, нельзя ли построить оценки параметров эконометрических моделей таким образом, чтобы не терять информацию, т.е. каким-нибудь образом обойтись без прореживания. Это, к примеру, возможно для случая линейной регрессии (см. [Ghysels, Santa-Clara, Valkanov, 2002] 1 и [Ghysels, Sinko, Valkanov, 2007] 2 ) или для оценки параметров GARCH-процесса с некоторым изменением спецификации (см. [Ghysels, Jasiak, 1997]3). Такая ситуация показана на Рис. 1 для двух величин (условно обозначенных Z1 и Z2), наблюдаемых в различные (нерегулярные) моменты времени. Прикладные задачи, требующие оценок, основанных на данных различной частотности, являются примерами задач, в которых данные могут быть смоделированы как последовательность случайных векторов, не все компоненты которых известны во все моменты времени. Рис. 1. Пример величин, зависящих от времени и наблюдаемых с различной частотностью 1 Ghysels, E., Jasiak, J. GARCH for Irregularly Spaced Financial Data: The ACD-GARCH Model // Studies in Nonlinear Dynamics and Econometrics. 1997. Vol. 2 (4). 2 Ghysels, E., Sinko, A., Valkanov, R. MIDAS Regression: Further Results and New Directions // Econometric Reviews. 2007. Vol. 26 (1.1). PP. 53-90. 3 Ghysels, E., Jasiak, J. GARCH for Irregularly Spaced Financial Data: The ACD-GARCH Model // Studies in Nonlinear Dynamics and Econometrics. 1997. Vol. 2 (4). 3 Использование данных различных частотностей сопряжено с определёнными трудностями. Дело в том, что многие оценки из области анализа временных рядов для такого рода данных не предназначены. В недавнее время в этом направлении было получено несколько результатов. К примеру, так были обобщены оценки коэффициентов линейной регрессии или оценки параметров GARCH-процесса с некоторым изменением спецификации. Вопросам оценивания асимптотических ковариационных матриц посвящено большое число научных работ в области эконометрики и спектрального анализа. Классическими трудами, описывающими подходы к решению данной проблемы, являются работы М. Пристли, М. Бартлетта, У. Ньюи, К. Веста, Д. Эндрюса, П. Филлипса, У. Ден Хаана, А. Левина, Х. Уайта, Э. Парзена, П. Даниэлла и др. С современными подходами к оцениванию некоторых параметров в случае временных рядов различной частотности можно ознакомиться в работах Э. Гайселса, Р. Валканова, А. Синько и др. В данной работе получено обобщение оценки асимптотической ковариационной матрицы на случай временных рядов различной частотности. Такая оценка автоматически может обобщить на этот случай и методику оценки коэффициента «бета» для российских акций «второго эшелона РТС», и оценки коинтеграционного вектора, и метод главных компонент, и многие оценки из области многофакторного статистического анализа (см. обзор в [Айвазян, Мхитарян, 1998; стр. 546-564] 4 ). В третьей главе работы описана методика оценки коэффициента «бета» – меры систематического риска, актуальной для российских акций «второго эшелона РТС». Основные цели работы. Целями исследования являлись: обобщение оценки асимптотической ковариационной матрицы на случай временных рядов различной частотности; а также, как один из примеров её применения, оценивание коэффициента «бета» для российских акций «второго эшелона РТС», сделки по которым происходят нерегулярно – зачастую реже одного раза в день. Для достижения поставленных целей были решены следующие задачи: 1. получение формулы для обобщенной оценки асимптотической ковариационной матрицы Ньюи и Веста на случай временных рядов различной частотности; 2. доказательство теорем о том, что полученная оценка обладает всеми свойствами оценки Ньюи и Веста (положительная полуопределённость и состоятельность); Айвазян, С.А., Мхитарян, В.С.: Прикладная статистика и основы эконометрики. М.: Юнита, 1998 4 4 3. вывод формулы «усечённого» спектрального ядра для данной оценки, которое бы существенно облегчило расчёты, обобщая т.н. квадратическое спектральное ядро, признанное наиболее эффективным в своём классе; 4. доказательство свойств предложенного «усечённого» ядра (сходимости к квадратичному спектральному ядру и гарантии положительной полуопределённости); 5. численное исследование свойств предложенной оценки и предложенного ядра; 6. создание прототипа методики оценки коэффициента «бета» для акций «второго эшелона РТС». Научная новизна исследования заключается в разработке новых методов оценок для временных рядов различной частотности. Главный результат работы – это обобщение оценки, определённой лишь для временных рядов одинаковой частотности, на случай рядов различной частотности и теоремы о сохранении всех её свойств. Ещё один результат, полученный в работе, – это спектральное ядро для оценок ковариационной матрицы, которое одновременно является «усечённым» (не зависит от автоковариаций высоких порядков), положительно полуопределённым и сходящимся к наиболее «точному» ядру из данного класса. Такого сочетания свойств не имеет ни одно другое известное автору спектральное ядро. Более того, в численном исследовании на коротких выборках данное ядро давало более точные результаты, чем квадратическое спектральное. Как следствие, в работе показано, как на основе полученной матрицы обобщить оценку коинтеграционного вектора и некоторых других параметров для случая временных рядов различной частотности. В-третьих, в данной работе впервые такие оценки численно сравниваются в случае временных рядов различной частотности. И, наконец, предложенная методика оценивания коэффициента «бета» для акций, торгуемых не каждый день, тоже вносит вклад в научную новизну работы. Все основные результаты получены автором лично и являются новыми (за исключением доказательства одной из теорем об укорочении набора весов, полученного в соавторстве с научным руководителем А.С. Шведовым). Методы исследования. При проведении исследования использовались методы математической статистики, теории вероятностей, стохастических процессов, спектрального анализа, эконометрики, анализа временных рядов, эмпирических финансов, оценки ценных бумаг и портфельной теории. Теоретическая и практическая значимость результатов исследования. Теоретическая значимость результатов состоит главным образом в том, что полученная оценка обладает всеми преимуществами оценок с укороченными ядрами и 5 оценок с квадратическими спектральными ядрами, но не наследует многих их недостатков. А именно, преимуществом оценок с укороченными ядрами является лёгкость вычисления и независимость от выборочных автоковариаций высокого порядка, а недостатком – низкая скорость сходимости. Преимуществом квадратических спектральных оценок является большая скорость сходимости, а недостатками – либо отсутствие гарантий положительной полуопределённости, либо сложность вычисления и зависимость от выборочных автоковариаций высокого порядка. Полученная оценка, единственная из известных автору, обладает одновременно всеми этими преимуществами, но ни одним из этих недостатков. Также построенные оценки асимптотической ковариационной матрицы могут быть использованы не только для оценивания коэффициента «бета» на основе рядов различной частотности, но и для оценивания коинтеграционных векторов и обобщения метода главных компонент на данный случай. С точки зрения практической значимости, одно из приложений заключается в том, что с данной оценкой открывается возможность оценивать все параметры, необходимые для измерения риска в системах RiskMetrics или MSCI Barra даже в тех случаях, когда торги по рассматриваемым инструментам происходят с различной и нерегулярной частотностью. Последнее особенно важно для управления рисками на предприятиях, занимающихся посреднической деятельностью в области не самых ликвидных ценных бумаг, таких как акции «второго эшелона РТС» или свопы на отказ от кредитных обязательств (более известные как CDS). В периоды финансовых кризисов, характеризующиеся высокой волатильностью, возможность измерять риски и хеджировать их может определить дальнейшую судьбу такого предприятия. В разделе 3.2 также описано, каким образом результаты диссертации могут быть применены для расчёта резервов. Апробация результатов исследования. Основные научные результаты диссертационной работы обсуждались на ежегодной конференции Международного Института Прогнозирования (ISF) в 2007 году (Нью Йорк), а также на семинарах кафедры эконометрики и математической экономики ГУ-ВШЭ. Публикации. По теме диссертации опубликовано 4 научные работы (в том числе 3 основные работы) общим объемом 4,4 п.л. (личный вклад автора 3.9 п.л.). Две работы опубликованы в изданиях, рекомендованных ВАК. Структура и объём диссертации. Диссертация состоит из введения, трёх глав, приложения, списка литературы из 87 наименований, 15 таблиц, 12 графиков и 3 рисунков. 6 II. Основные положения диссертации Во введении обосновываются актуальность, цели и структура диссертации по оцениванию асимптотической ковариационной матрицы и её приложениям. В первой главе работы рассмотрен класс оценок асимптотической ковариационной матрицы многомерного случайного процесса с дискретным временем, при построении которых используется идея, заключающаяся в том, что эту матрицу в некотором частном случае можно выразить через ковариационную функцию случайного процесса. Получены два различных теоретических результата. Сначала в разделах 1.1-1.3 предлагается обобщение такого класса оценок на случай временных рядов различной частотности (мы используем термин «обобщение», поскольку речь идёт о расширении существующего класса оценок). После этого в разделах 1.4-1.5 предлагается новая оценка ковариационной матрицы, в некотором смысле улучшающая наиболее точную из описанных в литературе оценок из этого же класса. Вопрос о выборе наилучшей оценки из данного класса (как и об определении наилучшего класса оценок) далек от своего окончательного решения. Но во многих случаях при использовании оценок из рассматриваемого в данной работе класса преимущество отдается оценке с весами, соответствующими квадратическому спектральному окну, которая иногда более коротко называется оценкой с QS (Quadratic Spectral) весами. Данная оценка строится как приближенно удовлетворяющая некоторому условию оптимальности и во многих практических ситуациях обладает хорошей точностью. Оценка асимптотической ковариационной матрицы, предлагаемая в разделах 1.1-1.3, определена для временных рядов различной частотности, однако в случае данных одинаковой частотности она вырождается в хорошо известную оценку Ньюи и Веста. Предлагаемая оценка обладает всеми свойства оценки Ньюи и Веста: положительной полуопределённостью и состоятельностью при тех же условиях на случайный процесс, сопоставляемый данным. Поэтому мы будем называть эту оценку обобщением оценки Ньюи и Веста. Оценка, предлагаемая в разделах 1.4-1.5, во-первых, асимптотически приближается к оценке с QS весами при росте размера выборки, во-вторых, включает в себя значительно меньше слагаемых, чем оценка с QS весами и, в-третьих, как и оценка с QS весами, является положительно полуопределённой для любого набора наблюдений (даже для очень коротких временных рядов). В численном исследовании 7 такая оценка оказалась эффективнее, чем оценка с QS весами, в случае коротких временных рядов.5 Одна из первых работ, где рассматривается и оценивается асимптотическая ковариационная матрица многомерного случайного процесса с дискретным временем – [Levine, 1983]6. Но из-за имеющейся связи асимптотической ковариационной матрицы и спектральной плотности случайного процесса для построения оценок асимптотической ковариационной матрицы могут быть использованы и существующие оценки спектральной плотности. Таким оценкам за последние шестьдесят лет было уделено значительное внимание в работах Бартлетта, Парзена, Пристли и др. Отметим, что кроме термина asymptotic covariance matrix (см., например, [Ledoit, Wolf, 2003]7) для обозначения асимптотической ковариационной матрицы используется термин long-run average covariance matrix (см., например, [Phillips, Moon, 1999] 8 ). Различные оценки асимптотической ковариационной матрицы рассмотрены в работах Эндрюса и Монахана, Ден Хаана и Левина, Ньюи и Веста, Филлипса и др. Рассмотрим последовательность случайных векторов X 1 , X 2 ,..., X T ,... . Для неё определим ковариационные матрицы t E X t EX t X t EX t . В общем случае эти матрицы могут быть различными для различных моментов времени, поэтому во многих прикладных задачах оказывается более интересной оценка некоторого среднего значения этих матриц. Асимптотическая ковариационная матрица, о которой пойдёт речь в данной работе, в некотором смысле является таким средним значением9. Для этой последовательности можно определить спектральную плотность как T 1 T g lim E X t E X t e it X t E X t e it T 2T t 1 t 1 при тех R , для которых указанный предел существует и конечен (штрих означает транспонирование). Если определено значение g (0) , то асимптотическая ковариационная матрица определяется как В случае же длинных временных рядов обе оценки дают схожие результаты, т.к. различия весов этих оценок в некотором смысле сходятся нулю при росте размера выборки. 6 Levine, D.K. A Remark on Serial Correlation in Maximum Likelihood // Journal of Econometrics. 1983. Vol. 23. PР. 337–342. 7 Ledoit, O., Wolf, M. Improved Estimation of the Covariance Matrix of Stock Returns // Journal of Empirical Finance. 2003. Vol.10 (December). PР. 603-621. 8 Phillips, P.C.B., Moon, H.R. Linear Regression Limit Theory for Nonstationary Panel Data // Econometrica. 1999. Vol. 67. PР. 1057-1111. 9 в некотором смысле «поправленным» на значения ковариаций между случайными векторами X t при различных t 5 8 2 g (0) (см. [Phillips, Moon, 1999]). Можно пользоваться и другим определением. Рассмотрим частичные суммы последовательности X t : Z T T X t , T 1,2... и определим матрицу t 1 1 lim E Z T EZ T Z T EZ T T T , если указанный предел существует. Когда случайный процесс X 1 , X 2 ,..., X T ,... является стационарным в широком смысле, асимптотическая ковариационная матрица этого случайного процесса тесно связана с его ковариационной функцией. Напомним, что ковариационной функцией называется матричнозначная функция Rk целого аргумента k , действующая по правилу Rk E X sk E X sk X s E X s , (предположение о существовании такой функции включается в определение стационарного в широком смысле случайного процесса). Если ряд R(k ) сходится, то k 1 R0 Rk R k . k 1 Продолжая ряд исследований, Ньюи и Вест [Newey, West, 1987] строят оценку матрицы для рядов одинаковой частотности следующим образом: SˆT Qˆ 0 m 1 T ˆ ˆ ˆ , где w Q Q Q km k k X t X t k . k T k 1 t k 1 В первой главе даётся более общая формулировка, такая, что в выборочных T автоковариациях присутствуют не элементы выборки X t t 0 , а некоторые функции их и некоторого случайного параметра. При некоторых условиях, в частности, на веса wk m (точные формулировки приведены в разделе 1.4), матрица Ŝ T принимает полуопределённые значения и P SˆT ST 0 при T . 9 только положительно Отметим, что если последовательность случайных векторов X t такова, что ковариационные матрицы ST векторов T 1 T Z T имеют предел 10 S lim ST – T некоторую q q действительную матрицу11, то только в этом случае можно говорить о состоятельности оценки при T в обычном смысле. Если этот предел не существует, то под состоятельностью оценки, следуя, например, работе [Newey, West, P 1987], мы понимаем условие SˆT ST 0 при T . Оказывается, можно сконструировать оценку для матрицы на основе временного ряда частичных сумм Z T T Xt , даже если некоторые его значения t 1 «пропущены» (недоступны). Предлагаемая в работе оценка имеет следующий вид: ˆ ˆ T 0 m 1 T ˆ ˆ ˆ , w km k k k T diag( t )Yt diag( t k )Yt k , k 1 t k 1 где t – вектор из нулей и единиц, его i-я компонента равна нулю тогда, когда i пропущена, компонента наблюдения X t diag( t ) – диагональная матрица с элементами этого вектора на диагонали, i Yti Z ti Z prev i, t , previ, t – наибольший из моментов времени t , когда Zi «доступна». Получен результат о том, что оценка ̂T является положительно полуопределенной для любого m , при условии (Условие 1), что веса wk m для этого m могут быть представлены в виде: 1 m m 2 wkm j j j k , j 0 j k 10 l 2 k (0..l ), R, j (0..m), 0 j j j 0 Речь, для определённости, идёт о пределе q q матриц, в метрике d M , L q M ij i , j 1 Lij Матрица S является в этом случае симметричной и положительно полуопределённой. 10 11 Теорема 1. При выполнении Условия 1 на веса wk m матрица ̂T является положительно полуопределённой. Далее доказано, что данная оценка является состоятельной оценкой матрицы (или матриц T в вышеуказанном смысле), если (будем называть это Условием 2) 1. веса wkl для любых m N , k 1..m удовлетворяют ограничению wkm C для некоторого конечного C , а также k : lim wkm 1 , m 2. m mT такова, что lim m(T ) и lim m(T )T 1 / 4 0 . T T Теорема 2. Предположим, что выполнены следующие условия: (i) При любом ( j, t ) M t( j ) , ( j ) X t , , X t 1 , ,...X t , как сложная функция R q измерима на при любом и с вероятностью 1 непрерывно дифференцируема по в некоторой окрестности B точки – внутренней точки множества . (ii) (a) Существует измеримая функция ( ) , такая, что для любого , для любого целого t и любого верно что sup t , ( ) и B t ( ) , причём для некоторой константы D выполнено E () 2 D . B sup (б) Существуют конечные константы D 0 , 0 и r 1, такие, что для любого натурального t и любого i 1..q таких, что i, t M выполняется 4( r ) (i ) D. E t ( , ) (iii) Для любого последовательность xt обладает свойством перемешивания с коэффициентами перемешивания (k ) размера 2r /(2r 1) , либо обладает свойством -перемешивания с коэффициентами перемешивания (k ) размера 2r /(r 1) для некоторого r 1. (iv) Случайная величина ˆT : такова, что распределению к некоторой случайной величине при T . Тогда при выполнении Условия 2 на веса wk m 11 T ˆT сходится по T P ˆ T t ˆT 1 T * 0 при T К примеру, всем условиям, удовлетворять набор весов wk m 1 приведённым выше, одновременно будет k (в этом случае j 1 для любого m 1 j (0..m) и любого m 0,1,2... ). Открытым в некоторой степени остаётся вопрос о выборе вектора весов wkm . Второй теоретический результат работы отностится именно к этой области. Наименьшее среднеквадратичное отклонение12 элементов оценки от истинного значения асимптотической ковариационной матрицы даёт так называемое квадратическое спектральное ядро: k A (1.14) wk m q k m p , для некоторого A 0 , где p( y ) 3 sin y cos y . y2 y Единственным его недостатком является то, что m T 1 для положительной полуопределённости оценки. Иными словами в оценку войдёт огромное количество автоковариаций очень высокого порядка. В такую оценку входит столько же слагаемых, сколько имеется наблюдений, что неудобно на длинных выборках и приводит к низкой точности на коротких выборках. Более того, оказывается, что простое отбрасывание слагаемых высокого порядка приводит к потере положительной полуопределённости, как показывает следующий пример. Рассмотрим выборку одномерных наблюдений xt X t , t 1..20 , где xt 1 при нечетном t и xt 1 при четном t . Возьмем m 6 и A 10 . Веса 3 1 T k k wk m p и значения выборочных автоковариаций Qˆ k xt xt k при T t 1 A k 1,2,...,6 приведены в следующей таблице. 12 при наилучшем – в некотором смысле – выборе т.н. параметра ширины диапазона mT 12 k 0 1 2 3 4 5 6 wk Q̂k 0.914 0.687 0.398 0.138 -0.029 -0.086 1.00 -0.95 0.90 -0.85 0.80 -0.75 0.70 wkm Qˆ k Qˆ k 0.12 . m При этих значениях Sˆ Qˆ 0 k 1 Возникает вопрос о построении таких весов wk m , которые бы обладали одновременно тремя свойствами: 1. гарантировали положительную полуопределённость оценки, 2. содержали намного меньше ненулевых элементов, чем длина выборки, 3. сходились к квадратическим спектральным весам при росте выборки. Доказано, что такое возможно. Второй теоретический результат диссертации говорит, что такие веса wkm vkm можно построить по формуле m m v km j j k j 2 j k j 0 (1.16) 1 , k 1..m , где числа j определены как j (1.18) B(m) B(m) m j , m 1 m 1 2 B(m) это какая-нибудь функция, монотонно возрастающая и принимающая положительные значения, такая что lim B 2 (m) / m 0 , lim B(m) , (1.17) m m а x определяется через функцию Бесселя первого порядка как x 3 / 8 J1 x / x . То, что такие веса с одной стороны гарантируют положительную полуопределённость оценки, очевидно из теоремы 1. Также в главе 1 доказана теорема о том, что они сходятся к квадратическим спектральным весам, описанным выше. 13 Теорема 3. Предположим, что 1) функция B удовлетворяет приведенным выше условиям, в частности, условиям (1.17); 2) веса q km рассчитаны по формулам (1.16), (1.18); 3) веса wk рассчитаны по формулам (1.14) при A(m) m 1 / B(m) , то есть wk wkm pk / A(m) . Тогда max | q km wkm | 0 1k m при m . Визуально качество аппроксимации можно оценить по Рис. 2. Рис. 2. Пример качества аппроксимации весов wk m весами v k m Как оказалось во второй главе работы, при численном исследовании, такой укороченый набор весов приводит к более высокой точности оценок в случае коротких выборок, а в случае же длинных выборок оценки оказываются настолько же точны, как и непосредственно с использованием квадратического спектрального ядра. Во второй главе работы проведено сравнение точности оценок ковариационной матрицы. Сравнение сделано по двум критериям, описание которых дается в разделах 4 и 5. Одним из этих критериев является точность оценок коинтеграционного вектора (критерий взят из работы [Phillips, Ouliaris, 1988] 13 ), другим – точность оценок коэффициентов регрессии для I(1) временных рядов (из работы [Phillips, Moon, 1999]). Были выбраны эти критерии, т.к. во многих прикладных задачах важна точность этих векторов, а не самих элементов матрицы. Под словом «точность» мы понимаем выборочное среднеквадратичное отклонение от значения оцениваемой величины, как это сделано в [Айвазян, Мхитарян, 1998; стр. 239]. 13 Phillips, P.C.B., Ouliaris, S. Testing for Cointegration Using Principal Components Method // Journal of Economic Dynamics and Control. 1988. Vol. 12. PР. 205-230. 14 В работе получена процедура выбора параметра ширины диапазона m на основе данных различной частотности. В литературе такие процедуры носят название “automatic bandwidth selection” или “automatic lag selection”, (см., например [Newey, West, 1994] 14 или [Christou, Pittis, 2002] 15 ). Новизна же полученной процедуры заключается в том, что она рассчитана на данные различной частотности. Для сравнения точности в случае временных рядов одинаковой частотности было проведено сравнение с оценкой ковариационной матрицы из другого класса – упрощённой версией т.н. оценки VARHAC, подробно исследованной в [Den Haan, Levin, 2000] 16 . Она основана на многомерном расширении рекурсии ЛевинсонаДурбина, при помощи которого по ковариационной функции Qk , k 0..m строятся коэффициенты VAR(m) процесса n n -матрицы k , k 1..m и ковариационная матрица инноваций этого VAR(m) процесса, такие, что ковариационная функция этого процесса совпадает с Rk для всех k 0..m . Обозначим за ̂ m k , k 1..m и ̂ m такие n n -матрицы, которые получены этим способом из выборочных оценок ковариационной функции R̂k , k 0..m . Упрощённая оценка VARHAC имеет вид: ˆ m k ˆ var I k 1 m 1 1 m ˆ I ˆ m k . m k 1 (2.1) В случае одинаковой частотности произведено сравнение точности с оценками: ˆ k ˆ k , (2.2) wkm ˆ k ˆ k , (2.3) qkm ˆ k ˆ k , (2.4) ˆ 0 ˆ r ˆ 0 ˆ b ˆ 0 ˆ q 14 m k 1 m k 1 m k 1 Newey, W.K., West, K.D. Automatic Lag Selection in Covariance Matrix Estimation // The Review of Economic Studies. 1994. Vol. 61. No. 4. PР. 631-653. 15 Christou, C., Pittis, N. Kernel and Bandwidth Selection, Prewhitening and the Performance of the Fully Modified Least Squares Estimation Method // Econometric Theory. 2002. Vol. 18. PР. 948-961. 16 Den Haan, W.J., Levin, A. Robust Covariance Matrix Estimation with Data-Dependent VAR Prewhitening Order // Technical working paper 255, National Bureau of Economic Research, 2000 (оценка упоминается и в более ранних работах, первоисточник найти не удалось). 15 где веса wk m это так называемые «треугольные» веса, а веса q km это укороченное приближение квадратических спектральных весов, описанное в главе 1. Численное сравнение оценок проведено на симулированных реализациях шести семейств случайных временных рядов, предложенных в [Andrews, 1991]17. Первые три семейства основаны на процессах векторной авторегрессии с различными видами условно гетероскедастичных инноваций. Последние три из этих семейств были процессами векторного скользящего среднего с такими же видами инноваций. 17 Andrews, D. W. K. Heteroskedasticity and Autocorrelation Consistent Covariance Matrix Estimation // Econometrica. 1991. Vol. 59. PР. 817-858. 16 Таблица 1. Значения логарифма среднеквадратичного отклонения оценки коэффициентов регрессии для I(1) временных рядов (см. [Phillips, Moon, 1998]), получаемой из оценки матрицы для оценок (2.1), (2.2), (2.3) и (2.4) (обозначенных соответственно как var, nwr, nwb и qs). Чем ниже было значение среднеквадратичного отклонения, тем более «точной» мы считали оценку. Длина выборки во всех случаях в данной таблице составляла T 2000 . Случай (е) подразумевает только одинаковую частотность, а случай (ж) только временные ряды различной частотности (оценка VARHAC была модифицирована на этот случай путём линейной интерполяции временного ряда в точках с пропущенными данными). В таблице указано среднее арифметическое значений величин logMSE для оценок ̂1 и ̂ 4 , усреднённое на реализациях набора случайных процессов. коэф. AR(1) MA(1) var nwb nwr qs var nwb nwr qs var nwb nwr qs var nwb nwr qs var nwb nwr qs var nwb nwr qs var nwb nwr qs -0.95 -0.5 -0.5 3.2 -0.5 -0.7 -0.7 3.1 -1.0 -0.3 -0.4 3.4 0.0 -0.3 -0.2 3.9 0.2 -0.7 -0.9 2.6 -1.2 -0.5 -0.6 3.1 -0.5 -0.4 -0.5 3.3 -0.6 -0.9 -0.7 -0.8 2.3 -1.0 -0.9 -1.0 1.8 -1.4 -0.5 -0.5 2.9 -0.6 -0.5 -0.4 2.8 -0.3 -0.9 -1.1 1.9 -1.6 -0.8 -0.8 2.2 -0.9 -0.6 -0.7 2.5 -1.0 -0.7 -1.3 -1.4 1.3 -1.9 -1.4 -1.6 -0.9 -2.1 -1.2 -1.2 3.4 -1.6 -1.2 -1.1 2.0 -1.1 -1.4 -1.7 0.5 -2.6 -1.5 -1.6 1.3 -1.9 -1.1 -1.3 1.2 -1.8 -0.5 -1.7 -1.8 -0.8 -2.2 -1.8 -1.9 -1.3 -2.3 -1.6 -1.6 -0.2 -2.1 -1.5 -1.4 -0.3 -1.4 -2.0 -2.1 -1.3 -3.1 -2.1 -2.0 -0.7 -2.3 -1.4 -1.5 -0.8 -2.2 -0.3 -2.1 -2.0 -1.2 -2.5 -2.1 -2.1 -1.4 -2.5 -2.1 -2.0 -1.0 -2.4 -1.7 -1.6 -0.5 -1.5 -2.5 -2.5 -1.9 -3.4 -2.5 -2.3 -1.2 -2.5 -1.7 -1.8 -1.2 -2.4 0.3 -2.9 -2.4 -1.9 -2.7 -3.0 -2.4 -1.9 -2.7 -2.8 -2.4 -1.8 -2.7 -2.1 -1.7 -1.1 -1.7 -3.7 -3.1 -2.6 -3.7 -3.1 -2.7 -1.9 -2.7 -2.7 -2.1 -1.8 -2.7 0.5 -3.0 -2.4 -1.8 -2.7 -3.1 -2.5 -2.0 -2.7 -2.9 -2.4 -1.7 -2.7 -2.0 -1.7 -1.1 -1.6 -3.9 -3.2 -2.6 -3.8 -3.0 -2.7 -1.9 -2.7 -2.9 -2.2 -1.8 -2.7 0.7 -2.9 -2.4 -1.9 -2.6 -3.0 -2.5 -2.0 -2.6 -2.9 -2.4 -1.8 -2.7 -1.8 -1.5 -1.0 -1.5 -4.0 -3.3 -2.9 -3.8 -3.0 -2.6 -1.9 -2.6 -2.8 -2.2 -1.9 -2.7 0.9 -2.7 -2.3 -1.8 -2.4 -2.4 -2.3 -1.8 -2.3 -2.9 -2.3 -1.7 -2.6 -1.5 -1.2 -0.7 -1.2 -3.9 -3.4 -2.8 -3.7 -2.7 -2.4 -1.8 -2.4 -2.7 -2.2 -1.8 -2.5 0.95 -2.4 -2.1 -1.7 -2.3 -1.9 -1.9 -1.6 -2.0 -2.9 -2.3 -1.8 -2.6 -1.2 -1.0 -0.5 -1.0 -3.7 -3.2 -2.8 -3.6 -2.4 -2.2 -1.7 -2.3 -2.4 -2.0 -1.7 -2.3 (а) все случаи (источник: расчёты авторов) (б) только AR(1)- (в) только MA(1)- (г) только σ=1.00 (д) только σ=0.05 (е) только β1 (ж) только β4 Подобные таблицы были также построены и для оценки коэффициентов коинтеграционного соотношения. Также описанная выше процедура была повторена для коротких временных рядов ( T 250 ). Выводом из этой и других таблиц является то, что оценки (2.4) и (2.1) лидируют по точности, причём, чем более отрицательны автокорреляции или, чем больше различие в частотностях между компонентами векторного временного ряда, тем превосходит оценку (2.1) оценка (2.4), полученная в данной работе. Также в главе 2 производится численное сравнение различных процедур автоматического выбора параметра ширины диапазона. Показано, что процедура выбора этого параметра, обобщённая на случай различных частотностей, оказывается наилучшей в рассматриваемом классе. В третьей главе диссертации идёт речь об оценке коэффициента «бета» для акций «второго эшелона» РТС. При составлении портфелей ценных бумаг необходимо учитывать их ожидаемые доходности и риски. Одним из способов уменьшения рисков портфеля ценных бумаг является диверсификация – создание портфеля из большого количества различных ценных бумаг так, чтобы каждая составляла малую долю стоимости. Считается, что в этом случае неопределённость будущей стоимости портфеля снижается ввиду некоторого рода усреднения. Как правило, диверсификация уменьшает эту неопределённость лишь частично. Как показывает практика мировых кризисов ликвидности18 1998 и 2008 годов, многие активы, часто считающиеся несвязанными и пригодными для диверсификации, могут в такие периоды одновременно сильно падать в цене или, наоборот, одновременно существенно расти. Такие движения принято относить к т.н. систематическим рискам19. Хорошей практикой для управляющих портфелями ценных бумаг считается поддерживать нейтральность портфеля к таким систематическим рискам (см. [Bender, 2007] 20 ). Действительно, по мнению MSCI Barra Research, в период кризиса ликвидности с августа по октябрь 2008 года такой подход к управлению рисками оказался очень успешным для рынка ликвидных акций, торгуемых в США21. Мерой систематического риска для акций принято считать т.н. коэффициент «бета». В очень огрублённых терминах, если какая-нибудь акция падает в цене в См. Lowerstein, R. When Genius Failed: The Rise and Fall of Long-Term Capital Management. N.Y. Random House, 2001. 19 Peterson, B., Boudt, K. Component VAR for a non-normal world // Risk Magazine. Vol. 22. No. 11. November 2008 20 Bender, J.C. To Beta or Not to Beta: A Comparison of Historical Versus Fundamental Betas for Hedging Market Risk // The MSCI Barra Newsletter Q3/Q4 2007. PP. 13-23. 21 См. Fear Factor Redux // MSCI Barra Research Bulletin, October 2008 18 среднем на 1.3% в то время, когда рыночный индекс падает на 1.0%, то говорят, что её коэффициент «бета» по отношению к этому индексу равен 1.3. Этот коэффициент был впервые введён в модели оценки капитальных активов (см., например, [Fama, French, 1992, 1993] 22). В современном портфельном анализе один из подходов к измерению рисков состоит в использовании ковариационных матриц, на основе которых и оцениваются такие коэффициенты «бета». В главе 3 рассмотрены портфели ценных бумаг, включающие так называемые акции «второго эшелона» РТС23. Оказывается, что если для измерения возможностей диверсификации использовать подход Марковица (основанный на использовании ковариационных матриц), очень большую роль играет то, каким образом такие матрицы будут оценены для этих акций. Причина в том, что сделки по акциям «второго эшелона» РТС производятся не каждый день, и поэтому оценки, разработанные для временных рядов дневной частотности, могут давать малоправдоподобные результаты. Далее показано, что если для таких данных использовать оценку, применимую для данных одинаковой частотности (в данном случае – дневной частотности), это приведёт к нежелательным результатам: завышенным представлениям о возможностях диверсификации и даже неверным портфельным решениям. С другой стороны, мы показываем, что при использовании оценки, предназначенной для нерегулярных временных рядов и временных рядов различной частотности, результаты будут более приемлемыми. В работе показано, что такие оценки создают более реалистичное представление о возможностях для диверсификации. Рассматривается упрощённый вариант задачи о включении новой акции в портфель паевого фонда. Обозначим через Pt стоимость портфеля в момент времени t , а через S t – цену «включаемой» акции в момент времени t . Считается известным срок владения до следующего пересмотра. Введём обозначения для доходностей текущего портфеля rtP Pt Pt 1 и включаемой акции rtS St St 1 , тогда соответственно E rtP и E rtS – ожидания доходностей, и ковариационная матрица доходностей: 22 Fama, E.F., French, K.R. The Cross-Section of Expected Stock Returns // Journal of Finance. 1992. Vol. 47. No. 2. PР. 427-465. Fama, E.F., French, K.R. Common Risk Factors in the Returns on Stocks and Bonds // Journal of Financial Economics. 1993. Vol. 33. PР. 3-56. 23 согласно документации РТС (http://www.rts.ru/s384), к акциям «второго эшелона» принято относить широкий спектр ценных бумаг, торгуемых на площадке РТС, «эмитенты которых не входят в число компаний первой величины на фондовом рынке» 19 C P, S r P t cov S rt cov t cov t rtP , rtP rtS , rtP covt rtS , rtP covt rtS , rtS . Система поддержки принятия решений будет рекомендовать управляющему паевым фондом вложить такую долю средств w ( 0 w 1 ) во включаемые акции, чтобы получить эффективный портфель с минимальной дисперсией доходности, поскольку, согласно уставам большинства паевых фондов, их целью является минимизация риска при различных ограничениях (например, репликации индекса или следовании определённой стратегии). Иными словами, рекомендация будет сделана на основе максимизации следующей целевой функции для некоторого положительного параметра (см., например, [Шведов, 1999; стр. 41, 105]24): 1 w P, S 1 w C . w w Lw 1 w E rtP w E rtS В случае паевого фонда можно считать 0 , по причине оговоренной выше. Коварационную матрицу доходностей существующего портфеля и «включаемой» акции можно оценивать двумя способами – способом, предложенным в главе 1 для случая данных различной частотности, или же по стандартной формуле из [Anderson, 1958; стр. 44-51]25, часто используемой на практике (пропуски заполняются линейной интерполяцией). Для примера был проведён анализ возможности включения акций ОАО Аптечная Сеть 36,6 в портфель, состоящий из компонент индекса РТС по состоянию на апрель 2007 года. Оказывается, что при оценке ковариаций первым способом рекомендуемая доля составляет w 17% , а во втором w 51% . Конечно же, в контексте диверсификации первый результат выглядит намного реалистичее, чем второй. Оказывается, дело в том, что оценка, не основанная на временных рядах различной частотности, в данном случае недооценивает волатильность «включаемых» акций (нижний правый элемент матрицы). Также оказывается, что она недооценивает меру их систематического риска – коэффициент «бета» (отношение верхнего правого к верхнему левому элементу матрицы). Это приводит к ложным представлениям о возможностях диверсификации портфеля и, как следствие, приводит к рекомендации вложить w 51% средств во «включаемые» акции. Конечно же, следовало бы убедиться в том, что такое отличие имело место не только для акций данной компании в данный промежуток времени. Чтобы удостовериться в систематическом характере этого отличия, мы вычислили Шведов, А.С. Теория эффективных портфелей ценных бумаг. М.: ГУ ВШЭ, 1999. Anderson, T.W. An Introduction to Multivariate Statistical Analysis. New York: Wiley, 1958. 20 24 25 рассматриваемые оценки для всех таких акций в различные промежутки периода 20032007 гг. Рекомендуемая доля акций данной компании в портфеле (случай оценки по формуле из главы 1) 2003-2006 2005-2007 2006-2007 период: гг. гг. гг. AFLT 27% 20% 20% AKRN 1% 0% 0% ... ... ... ... среднее 25% 28% 34% Источник: расчёты авторов Рекомендуемая доля акций данной компании в портфеле (случай выборочной ковариационной матрицы) 2003-2006 гг. 60% 17% ... 51% 2005-2007 гг. 49% 10% ... 53% 2006-2007 гг. 51% 20% ... 61% Действительно, как легко убедиться из данной таблицы, различия действительно носят систематический характер и, как показано в других таблицах в третьей главе, причиной этому является недооценка индивидуальной волатильности «включаемой» акции и недооценка коэффициента «бета» (меры систематического риска). Обе ошибки связаны с тем, что выборочная ковариационная матрица не предназначена для временных рядов различной частотности. Можно ли утверждать, что такое систематическое различие связано с различной частотностью данных? Оказывается, можно утверждать и это. Мы провели аналогичные расчёты для двух самых ликвидных акций «первого эшелона» РТС (данные о торгах по ним были доступны каждый день). (а) волатильность период: LKOH EESR (б) коэф. «бета» период: LKOH EESR случай оценки с использованием асимптотической ковариационной матрицы 2003-2006 гг. 16% 31% 2005-2007 гг. 16% 27% 2006-2007 гг. 17% 30% случай оценки с использованием асимптотической ковариационной матрицы 2003-2006 гг. 2005-2007 гг. 2006-2007 гг. 89% 110% 112% 97% 95% 100% случай оценки с использованием выборочной ковариационной матрицы 2005-2007 2003-2006 гг. гг. 2006-2007 гг. 17% 15% 16% 28% 25% 28% случай оценки с использованием выборочной ковариационной матрицы 2006-2007 2003-2006 гг. 2005-2007 гг. гг. 101% 117% 117% 102% 113% 116% Как нетрудно убедиться из данной таблицы, в случае наблюдений одинаковой частотности обе оценки дают схожие результаты. Итак, в третьей главе показано, что выборочная оценка ковариационной матрицы доходностей создаёт ложные представления о возможностях диверсификации в таких случаях. Показано, что более реалистичные представления о диверсификации и мере систематического риска «бета» можно получить при помощи оценивания асимптотической ковариационной матрицы доходностей. 21 III. Основные выводы по результатам исследования 1. Предложена оценка ковариационной матрицы для временных рядов различной частотности и доказаны её свойства, предложено улучшение квадратичного спектрального ядра и доказаны его свойства. 2. Предложена оценка для коэффициентов коинтеграционного соотношения и некоторого обобщения коэффициентов линейной регрессии для временных рядов различной частотности и проведена численная проверка некоторых из свойств. 3. Произведена численная проверка предложенных оценок в сравнении с другими оценками, описанными в литературе. Критерием точности оценки выступала точность оценок, получаемых с использованием ковариационной матрицы: оценки коинтеграционного вектора и оценки коэффициентов линейной регрессии. 4. На основе оценки матрицы предложена методика оценивания коэффициента «бета» для акций «второго эшелона» РТС, цены сделок по которым доступны не каждый день (случай различной и нерегулярной частотности). Показано на примере акций «второго эшелона РТС», что если цены акций доступны нерегулярно, то использование обычной выборочной ковариационной матрицы приводит к ложным представлениям о возможностях диверсификации. 5. Продемонстрированы сравнительные преимущества такой методики по сравнению с отраслевым стандартом в данной области. IV. Публикации по теме диссертации Работы, опубликованные автором в ведущих рецензируемых научных журналах, рекомендованных ВАК Министерства образования и науки РФ: 1. Панов, Е.В. Оценка ковариационной матрицы для временных рядов различных частотностей / Е.В. Панов // Вестник Южно-Уральского Государственного Университета. Серия Математика, Физика, Химия. – 2008. – Вып. 10. – №7 (107). – с.19-25 (0,5 п.л.) 2. Панов, Е.В. Некоторые особенности диверсификации для портфелей, включающих акции «второго эшелона» РТС / Е.В. Панов // Вестник Московского Государственного Университета. Серия 6. Экономика. – 2009. – Вып. 2. – c. 15-26 (0,9 п.л.) Другие работы, опубликованные автором по теме диссертации: 1. Панов, Е.В. Состоятельная оценка ковариационной матрицы в случае временных рядов различной частотности / Е.В. Панов // Препринт WP2/2005/05. — М.: ГУ ВШЭ, 2005. – 24 c. (1,5 п.л.) 2. Панов, Е.В. Укорочение набора весов, соответствующих квадратическому спектральному окну, при оценке ковариационной матрицы / Е.В. Панов, А.С. Шведов // Препринт WP2/2008/01. — М.: ГУ ВШЭ, 2008. – 23 c. (1,5 п.л. / 1,0 п.л) 22