Приказ Федеральной службы по труду и занятости РФ

реклама

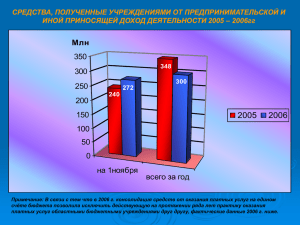

Приказ Федеральной службы по труду и занятости РФ от 9 марта 2005 г. N 35 "О порядке утверждения сметы доходов и расходов средств, полученных от предпринимательской и иной приносящей доход деятельности, находящимися в ведении Федеральной службы по труду и занятости организациями - получателями средств федерального бюджета" (с изменениями от 15 мая 2006 г., 9 января 2007 г.) В соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом от 23 декабря 2004 г. N 173-ФЗ "О федеральном бюджете на 2005 год" (статьи 115 и 116) и Инструкцией о порядке открытия и ведения территориальными органами федерального казначейства Министерства финансов Российской Федерации лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов, утвержденной приказом Минфина России от 21 июня 2001 г. N 46н (в ред. Приказа Минфина от 24 декабря 2004 г. N 123н), в целях совершенствования системы использования этих средств организациями, находящимися в ведении Федеральной службы по труду и занятости, приказываю: 1. Утвердить прилагаемый Порядок утверждения сметы доходов и расходов средств, полученных от предпринимательской и иной приносящей доход деятельности. 2. Управлению финансово-экономического обеспечения проводить мониторинг объемов и направлений использования средств, полученных за счет внебюджетных источников, и использовать полученные результаты для наиболее эффективного и рационального распределения средств бюджета Российской Федерации по бюджетным учреждениям. 3. Контроль за исполнением настоящего приказа возложить на заместителя руководителяй Ю.В. Герция. Руководитель М.А. Топилин Порядок утверждения сметы доходов и расходов средств, полученных от предпринимательской и иной приносящей доход деятельности (утв. Приказом Федеральной службы по труду и занятости РФ от 9 марта 2005 г. N 35) (с изменениями от 15 мая 2006 г., 9 января 2007 г.) Приказом Федеральной службы по труду и занятости от 9 января 2007 г. N 3 срок действия настоящего Порядка продлен на 2007 г. 1. В соответствии с Бюджетным кодексом Российской Федерации и Приказом Министерства финансов Российской Федерации от 21 июня 2001 г. N 46н "О порядке открытия и ведения территориальными органами федерального казначейства лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета, финансируемых на основании смет доходов и расходов" (в ред. Приказа Минфина РФ от 24 декабря 2004 г. N 123н) находящиеся в ведении Федеральной службы по труду и занятости организации - получатели средств федерального бюджета, финансируемые на основании смет доходов и расходов (далее - бюджетные учреждения), для учета и распределения средств от предпринимательской и иной приносящей доход деятельности (далее внебюджетных средств) в установленном законодательством порядке открывают в территориальных органах федерального казначейства Министерства финансов Российской Федерации лицевые счета для учета операций с внебюджетными средствами. 2. Бюджетное учреждение составляет смету доходов и расходов по внебюджетным средствам (далее смета доходов и расходов) в структуре показателей функциональной и экономической классификации расходов бюджетов Российской Федерации на текущий финансовый год ежеквартально, нарастающим итогом. Перечень статей затрат, используемых при составлении сметы доходов и расходов, устанавливается бюджетным учреждением самостоятельно на основе экономической классификации расходов бюджетов Российской Федерации. Бюджетному учреждению предоставляется право составлять раздельные сметы доходов и расходов по видам внебюджетной деятельности. В территориальный орган федерального казначейства и Роструд представляется сводная смета доходов и расходов 3. Смета доходов и расходов утверждается руководителем бюджетного учреждения. 4. Бюджетное учреждение в течение одного рабочего дня со дня утверждения сметы представляет ее в территориальные органы федерального казначейства и Роструд. 5. Бюджетное учреждение может уточнять утвержденную смету доходов и расходов и представлять ее с изменениями и дополнениями в органы федерального казначейства и Роструд в течение одного рабочего дня со дня ее уточнения. В учреждения Банка России или кредитной организации по месту открытия счета уточненная смета представляется по их требованию в те же сроки. 6. Учреждение осуществляет заключение и оплату договоров за счет предпринимательской и иной приносящей доход деятельности в пределах утвержденных смет доходов и расходов. 7. Управление финансово-экономического обеспечения осуществляет мониторинг объемов и направлений использования средств, полученных за счет внебюджетных источников; анализирует объемы и направления формирования и расхода внебюджетных средств; рассматривает результаты анализа и использует их для наиболее эффективного и рационального распределения средств бюджета Российской Федерации по бюджетным учреждениям.