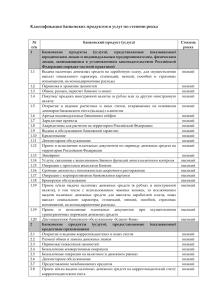

ПРИЛОЖЕНИЕ № 8

реклама

ПРИЛОЖЕНИЕ № 8 К приказу об учетной политике от 30.12.2011г. № 851 Порядок выдачи денежных средств под отчет и оформления отчетов по их использованию 1. Общие положения Настоящий порядок выдачи наличных денежных средств под отчет оформления отчетов по их использованию (далее – Порядок) разработан на основе действующего законодательства в целях упорядочения выдачи наличных денег сотрудникам из кассы университета, его структурных подразделений, филиала и является локальным внутренним актом, обязательным для исполнения. 2. Выдача наличных денежных средств из кассы 2.1. Выдача наличных денежных средств под отчет сотрудникам университета может может производиться на следующие цели: - аванс на хозяйственно-операционные расходы; - аванс на командировочные расходы; - в порядке возмещения произведенных сотрудником командировочных расходов. Выдача наличных денежных средств на хозяйственно-операционные расходы производится из кассы университета лицам, указанным в п.5.17 Приказа об учетной политике № 851 от 30.12.2011г. 2.2. Выдача наличных денежных средств на хозяйственные расходы оформляется служебной запиской, подписанной начальником управления логистики, главным бухгалтером, руководителем структурного подразделения, экономистом. Аванс на командировочные расходы оформляется заявлением на аванс, подписанный главным бухгалтером. Аванс выдается при условии полного отчета этого лица по предыдущему авансу. 2.3. Выдача наличных денежных средств из кассы университета осуществляется по расходному кассовому ордеру. 2.4. В порядке возмещения произведенных сотрудником расходов из личных средств (включая окончательный расчет по командировкам) производится на основании надлежащим образом оформленных документов и отчетов. 3. Требования к первичным документам при покупке за наличный расчет 3.1. Предельный размер расчетов наличными деньгами по одному платежу между юридическими лицами – 100 тысяч рублей. 3.2. Все хозяйственные операции, проводимые университетом, должны оформляться подтверждающими документами. Эти документы служат первичными документами, на основании которых ведется бухгалтерский учет. 3.3. Для целей настоящего Порядка к первичным учетным документам относятся: - кассовый и товарный чек; - товарный чек, если организация или индивидуальный предприниматель осуществляют денежные расчеты без ККТ на основании Федерального закона от 17.07.2009г. № 162-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»; - бланки строгой отчетности, составленные по формам, утверждаемым Минфином России и установленные законодательством Российской Федерации; 3.4. При покупках и осуществлении расчетов за товары, работы или услуги наличными денежными средствами в организациях, кроме розничной торговли, продавец обязан выдать покупателю документы: квитанцию к приходному ордеру, накладную (или акт выполненных работ, оказанных услуг), счет – фактуру. 3.5. Требования к обязательным реквизитам первичных учетных документов, подтверждающих расходование наличных денежных средств, устанавливаются Федеральным законом от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете», а также приказом Минфина России от 29.07.1998г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», п.5 и 6 ст. Налогового кодекса РФ. 3.6. Первичные документы, оформленные с нарушениями требований законодательства Российской Федерации, не могут быть признаны подтверждающими. Суммы, израсходованные работником на свой риск без учета требований настоящего Порядка, возмещению не подлежат. 4. Оформление авансовых отчетов 4.1. Сотрудники, получившие денежные средства под отчет или производившие хозяйственно-операционные расходы за счет личных средств составляют авансовый отчет по форме 0504049 с приложением подтверждающих документов. 4.2. Нумерация авансовых отчетов производится бухгалтером университета. 4.3. Запрещается включение в авансовый отчет расходов по первичным документам, оформленным с нарушениями п.3 настоящего Порядка. 4.4. Оформленные отчеты с прилагаемыми документами передаются в бухгалтерию не позднее 10 дней с момента выдачи наличных денежных средств под отчет (при командировках – не позднее 3 рабочих дней после возвращения из командировки), а затем утверждаются главным бухгалтером и руководителем. 4.5. В случае возмещения расходов, произведенных работником из личных средств, после проверки авансового отчета и прилагаемых к нему документов оформляется расходный кассовый ордер и оплачивается перерасход по авансовому отчету.