Отчет о целевом использовании полученных средств

реклама

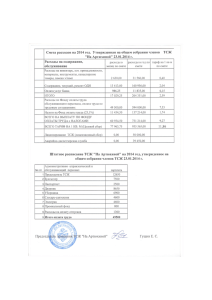

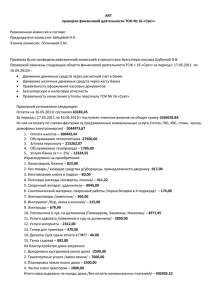

Отчет о целевом использовании полученных средств Данная форма составляется только по итогам года и раскрывает информацию о целевом использовании средств, полученных некоммерческой организацией для обеспечения ее уставной деятельности, в соответствии с утвержденной сметой. Поступления Форма N 6 показывает степень выполнения сметы доходов и расходов, запланированных на год. Поэтому, как указал Минфин в п. 12 Особенностей формирования бухгалтерской отчетности НКО, по форме, структуре и составу показателей смета обычно аналогична отчету о целевом использовании полученных средств. Однако для ТСЖ такой подход неприменим - исходя из специфики деятельности следует скорее "подгонять" отчет под смету. Поэтому, воспользовавшись правом самостоятельно разрабатывать формы бухгалтерской отчетности (с учетом рекомендуемых), товарищество может предусмотреть для отражения поступления целевых средств такие строки: - вступительные взносы; - обязательные платежи и взносы; - взносы на капитальный ремонт; - бюджетные субсидии; - доходы от предпринимательской деятельности; - прочие поступления. Комментируя особенности формирования показателей рассматриваемого Отчета, Минфин отмечает, что по статьям, касающимся взносов членов некоммерческой организации, информация указывается исходя из принятых к бухгалтерскому учету в отчетном периоде взносов. Если ТСЖ отражает возникновение задолженности собственников помещений по обязательным платежам и взносам до поступления денежных средств (что закреплено в учетной политике), то и в отчетности целевые средства будут отражены методом начисления (независимо от поступления денежных средств). Поэтому для ТСЖ, на наш взгляд, форма N 6 не увязана с движением денежных средств, а полностью основана на оборотах по счету 86. В строку "Доходы от предпринимательской деятельности организации" Минфин советует внести показатель чистой прибыли предыдущего отчетного года, сформированной в Отчете о прибылях и убытках по итогам предпринимательской деятельности за отчетный год и направленной на уставные цели (п. 27 Особенностей формирования бухгалтерской отчетности НКО). Как видим, данные рекомендации основаны на допущении, что некоммерческая организация распоряжается лишь прибылью, полученной в прошедшем году. Однако для ТСЖ прибыль отчетного года является источником финансирования деятельности в том же отчетном периоде (естественно, при условии легитимного порядка ее использования). Исходя из этого, в форме N 6 нужно отразить итоговый показатель из формы N 2 того же отчетного периода. При этом, даже если ТСЖ не реализовало свое право определить направления расходования прибыли загодя и не использовало ее на отчетную дату, источник финансирования сформирован (в Отчете о прибылях и убытках отражена прибыль), в силу закона он будет направлен именно на уставную деятельность. Поэтому полагаем, что показатель прибыли из формы N 2 отчетного периода переносится в форму N 6 того же периода в любом случае. Таким образом будет обеспечена взаимоувязка баланса и отчета о целевом использовании полученных средств: остатки средств по статьям на начало и конец отчетного года должны равняться статье "Целевые средства" соответствующих граф разд. III "Целевое финансирование" бухгалтерского баланса (п. 34 Особенностей формирования бухгалтерской отчетности НКО). Напомним, что в группе статей "Целевые средства" отражается не только остаток неиспользованных целевых средств, но и чистая прибыль (убыток) отчетного периода. Если в форме N 6 за отчетный период указывать прибыль не отчетного, а предыдущего периода, то итоговый показатель не совпадет со статьей баланса "Целевые средства". Добавим, что эксперты, комментируя порядок заполнения формы N 6, традиционно рекомендуют в составе доходов от предпринимательской деятельности показывать только выручку, поскольку ниже отчет содержит также строку "Расходы, связанные с предпринимательской деятельностью". Такой вариант однозначно указывает на участие в формировании отчета о целевом использовании полученных средств финансового результата отчетного периода. Однако полагаем, что подход, предложенный финансистами, более наглядно демонстрирует источники финансирования деятельности, ведь ТСЖ направляет на уставные цели именно чистую прибыль, а не выручку в целом. Расходование Раздел отчета "Использовано средств" фактически соответствует дебетовым оборотам по счету 86. В группе статей "Расходы на целевые мероприятия" отражается информация о средствах, направленных на осуществление целевых программ, предусмотренных сметой, списанных со счетов учета производственных затрат (Дебет 86 Кредит 20). Для ТСЖ речь идет о расходах на содержание и ремонт общего имущества, а также оплату коммунальных услуг (если в соответствии с учетной политикой товарищество включает коммунальные платежи в состав средств целевого финансирования). Поэтому товарищество, самостоятельно разрабатывающее формы отчетности, вправе переименовать строки отчета соответствующим образом. В группе статей "Расходы на содержание аппарата управления" отражаются расходы на оплату труда работников ТСЖ, включая налоги и обязательные платежи с нее, и иные расходы, связанные с содержанием аппарата управления исходя из утвержденной сметы (например, канцелярские расходы, затраты на содержание помещения ТСЖ). Другими словами, это обороты по дебету счета 86 в корреспонденции со счетом 26. Стоимость консультационных, юридических, аудиторских услуг, предусмотренных сметой ТСЖ, включается в строку "Прочие". По статье "Расходы на приобретение основных средств и иного имущества" отражается величина целевых средств, использованных на приобретение внеоборотных активов, на которую увеличилось значение группы статей "Добавочный капитал" бухгалтерского баланса (Дебет 86 Кредит 83). Как расходы, связанные с предпринимательской деятельностью, Минфин рекомендует отразить чистый убыток отчетного года, сформированный в Отчете о прибылях и убытках по итогам предпринимательской деятельности за предыдущий отчетный год, уменьшающий источники целевого финансирования отчетного года (п. 32 Особенностей формирования бухгалтерской отчетности НКО). На наш взгляд, по аналогии с отражением прибыли в форме N 6 за отчетный год следует показывать убыток отчетного года, в противном случае формы отчетности не будут увязаны. Необходимо учесть, что в отличие от прибыли убыток в смете доходов и расходов ТСЖ не может быть запланирован, соответственно, не предусматриваются источники его погашения. А покрыть его так или иначе придется, ведь убыток, полученный некоммерческой организацией, представляет собой превышение расходных обязательств над доходами (полученных доходов не хватает, чтобы погасить кредиторскую задолженность). Значит, задолженность с ТСЖ будет взыскана, источники ее оплаты должны определить органы управления товарищества. Расходная статья "Покрытие убытка" (по аналогии с покрытием перерасхода по смете) обычно включается в смету следующего года. Однако этот факт не означает, что убыток нужно отражать в разделе "Использовано средств" формы N 6 того года, в котором он покрывается (например, следующего за годом, в котором убыток был получен). Остаток средств Выявленный по итогам года остаток целевых средств равен сальдо счета 86. Причиной кредитового сальдо чаще всего является накопление средств целевого финансирования на какие-либо расходы в течение нескольких отчетных лет (например, на формирование фонда капитального ремонта). Также в остатке окажется и прибыль отчетного периода, если ее использование не было запланировано в смете на тот же период. Третьей составляющей может быть остаток целевых средств, образовавшийся по причине возникшей экономии или случайных отклонений от плана расходования средств во времени. Кроме того, встречается ситуация, когда по смете образовался перерасход, но он с лихвой компенсировался неиспользованной прибылью от предпринимательской деятельности, полученной в отчетном году. Отсюда полагаем, что статью "Остаток средств на конец отчетного периода" следует расшифровать по крайней мере по той причине, что названные показатели отражаются в форме N 1 обособленно. Перерасход целевых средств Не исключено, что по итогам года у ТСЖ образуется перерасход, то есть затрат на содержание и ремонт дома будет осуществлено больше, чем запланировано по смете, и, соответственно, расходы превысят доходы. Причин этому может быть множество: непредвиденные ситуации (аварии из-за неисправностей объектов общего имущества), изменения в законодательстве (например, обязывающие заключить новые виды договоров на обслуживание), судебные споры. Все эти расходы, безусловно, осуществляются в рамках уставной деятельности ТСЖ по содержанию и ремонту дома. Разница значений строк "Всего поступило средств" и "Всего использовано средств" получается отрицательной, следовательно, показатель "Остаток средств на конец отчетного периода" заключается в круглые скобки. Такой показатель следует прокомментировать в пояснительной записке, указав причины. В свою очередь, дебетовое сальдо по счету 86 отражается в разд. III пассива баланса в группе статей "Целевые средства" также в круглых скобках. Особо отметим, что в специализированной литературе авторы дают рекомендации указывать отрицательный остаток целевых средств в балансе в составе прочих оборотных активов. Такие предложения опираются на п. 131 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 28.06.2000 N 60н. Данный документ утратил силу в связи с изданием Приказа Минфина России от 22.07.2003 N 67н. На наш взгляд, отражение отрицательного показателя в пассиве баланса в отличие от использования статьи прочих оборотных активов свидетельствует о перерасходе целевых средств. Поэтому для обеспечения наглядности рекомендуем отражать перерасход в разд. III баланса. Кроме того, в литературе встречается мнение о том, что некоммерческая организация вовсе не должна отражать в форме N 6 расходы, произведенные сверх полученных (подлежащих к получению) целевых средств. Ведь полученные целевые средства ввиду их недостаточности не были затрачены на финансирование таких расходов. В рамках этого подхода затраты в общем порядке отражаются на счетах 20, 26, но списываются в корреспонденции с дебетом счета 86 только в пределах имеющихся целевых поступлений. Получается, что счет учета целевого финансирования закрывается без остатка, а затратные счета имеют сальдо на отчетную дату. Его сумму предлагается показать в активе баланса по строке "Прочие запасы и затраты" с соответствующей расшифровкой в пояснении к бухгалтерской отчетности. Такой подход, на наш взгляд, не дает пользователям наглядной информации о перерасходе по смете и не соответствует принципам методологии учета, согласно которым остаток по счету 20 показывает лишь стоимость незавершенного производства, а счет 26 вовсе не имеет сальдо на отчетную дату. Кроме того, Минфин вполне допускает отрицательный остаток средств в форме N 6 (п. 34 Особенностей формирования бухгалтерской отчетности НКО). Отрицательный остаток средств на конец отчетного периода будет перенесен в строку "Остаток средств на начало отчетного периода" формы N 6 следующего года и покрыт целевыми поступлениями. Пример 3. Дополним условия примера 1. В течение 2008 г. ТСЖ "Огонек" начислило обязательные платежи и взносы собственников на сумму 13 000 тыс. руб., получило субсидии, связанные с оплатой коммунальных услуг льготными категориями граждан, 800 тыс. руб. Сумма оплаты работ по содержанию и ремонту подрядчикам составила 3026 тыс. руб., ресурсоснабжающим предприятиям - 9500 тыс. руб. Расходы на оплату труда работников ТСЖ с отчислениями с нее равны 700 тыс. руб., на содержание помещения правления товарищества - 300 тыс. руб., на банковское обслуживание и оплату консультационных услуг - 380 тыс. руб. Составим Отчет о целевом использовании полученных средств ТСЖ "Огонек". Допустим, что обязательные платежи, связанные с оплатой коммунальных услуг, так же как и платежи и взносы на содержание и ремонт общего имущества, отражаются с использованием счета 86. Отразим в отчете только данные за 2008 г. (в тыс. руб.). ┌──────────────────────────────────────────────┬──────────────────────────┐ │ Показатель │ За отчетный год │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Остаток средств на начало периода │ 300 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ в том числе: │ │ │ резерв на капитальный ремонт общего │ 300 │ │ имущества │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ неиспользованная прибыль (непокрытый │ │ │ убыток) прошлого периода │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ неиспользованные целевые средства │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ Поступило средств │ │ │Вступительные взносы │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Обязательные платежи и взносы │ 13 000 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Взносы на капитальный ремонт общего имущества │ 500 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Бюджетные субсидии │ 800 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Доходы от предпринимательской деятельности │ 96 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Прочие │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Всего поступило средств │ 14 396 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ Использовано средств │ │ │Расходы на содержание и ремонт общего │ 3 026 │ │имущества │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Расходы на оплату коммунальных услуг │ 9 500 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Расходы на содержание ТСЖ │ 1 000 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ в том числе: │ │ │ оплата труда работников с начислениями │ 700 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ содержание помещения ТСЖ │ 300 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Приобретение основных средств │ 30 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Расходы, связанные с предпринимательской │ │ │деятельностью │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Прочие │ 380 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Всего использовано средств │ 13 936 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │Остаток средств на конец периода │ 760 │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ в том числе: │ │ │ резерв на капитальный ремонт общего │ 800 │ │ имущества │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ неиспользованная прибыль (непокрытый │ │ │ убыток) прошлого периода │ │ ├──────────────────────────────────────────────┼──────────────────────────┤ │ неиспользованные целевые средства │ (40) │ └──────────────────────────────────────────────┴──────────────────────────┘