Задачи по теме Виды калькуляций

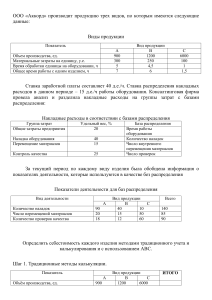

реклама

Контрольная работа № 2 по курсу «Управленческий учет» 1. N – порядковый номер студента по журналу преподавателя 1. Позаказная калькуляция Задача №1 Предприятия А, В, С используют позаказный метод учета затрат на производство. Сведения о предполагаемых затратах по предприятиям приводятся ниже. Базой для определения накладных расходов служат : предприятие А – машино-часы, предприятие В – затраты на прямые материалы, С – человеко-часы. А В С Затраты труда, чел.-часы 7000*N 5000*N 4500*N Затраты машинного времени, маш.-часы 20 *N 65 *N 50 *N Прямые материальные затраты, тыс. руб. 400 000 550 000 340 000 Производственные накладные, тыс. руб. 560 000 650 000 150 000 Определить: Фактор распределения накладных расходов для всех предприятий, Задача № 2 Определить себестоимость заказов, остатки незавершенной продукции, готовой продукции и финансовый результат на 1.02.2009 г.. Заполнить карточки учета затрат по всем заказам. Норма прибыли по реализованным заказам 60 % к производственной себестоимости заказов. Учесть отчисления во внебюджетные социальные фонды по действующим ставкам. Общехозяйственные и коммерческие затраты за январь составили – 62000*N руб. № заказа Дата начала работ Дата окончания 205 05.01.2009 12.01.2009 206 10.01.2009 30.01.2009 207 24.01.2009 15.02.2009 Карточка учета затрат рабочего времени Табельный № 05 Иванов Дата Кол-во Часы Дней работы в день 05.01.-09.01 5 8 12.01.-16.01 5 8 19.01.-20.01. 2 8 26.01.-30.01. 5 8 Карточка учета затрат рабочего времени Табельный № 05 Петров Дата Кол-во Часы Дней работы в день 09.01.-11.01 3 8 19.01.- 23.01 5 8 25.01.-29.01. 5 8 24.01.-27.01. 4 8 Информация по расходу материалов Дата 05.01. 08.01. 12.01. 13.01 15.01. 19.01. 27.01 28.01. 29.01 № требования 56 57 58 59 60 61 62 63 64 наименование Материал 1 Материал 2 Материал 1 Материал 1 Материал 2 Материал 2 Материал 1 Материал 1 Материал 2 Тариф. ставка Сумма, руб. 60 60 60 60 Тариф. ставка 75 75 75 75 Кол-во, кг 100 25 125 56 53 76 20 45 26 Номер заказа Цех Механический Счет. 205 206 206 207 Сумма, руб. Номер заказа Цех Механический Счет. 205 206 206 207 Цена, р\кг. 250*N 430*N 250*N 250*N 430*N 430*N 250*N 250*N 430*N № заказа 205 205 206 206 206 206 207 207 207 Прочие прямые расходы Дата № счетнаименование фактуры 07.01. 203 Услуги 09.01. 246 Услуги 12.01. 002569 Услуги 14.01 278 Услуги 17.01. 962 Вспомогат. материалы 22.01. 365 Вспомогат. материалы 25.01 159 Вспомогат. материалы 26.01. 2648 Вспомогат. материалы 27.01 269 Вспомогат. материалы Общепроизводственные расходы Наименование Поставщик Сумма, руб. Амортизация з\пл управленческого персонала цеха з\пл обслуж. персонала Прочие общепроизвод. 12560*N 15000*N 7000*N 25600*N Сумма, руб. № заказа 2560*N 2390*N 2365*N 4562*N 5213*N 369*N 1205*N 1260*N 2397*N 205 205 206 206 206 206 207 207 207 База распред. Наименов. Маш./часы Прямая з\пл Прямая з\пл Общие прямые затраты Заказ 205 80 Заказ 206 150 Заказ 207 50 Карточка учета затрат по заказу № ____ Дата начала работ « __»_______ Дата Изделие_________ Кол-во изделий ____ Дата окончания работ «____»__________ Прямые затраты на материалы № требования Кол-во единиц Цена за ед. руб. Затраты, руб. Дата Прямые затраты на заработную плату Табельн. Номер. Часы работы Тариф. Чел. Час. руб.\час Дата № счет-фактуры Дата База распределения Затраты, руб. Прочие прямые затраты Поставщик Наименование Затраты, руб. Производственные накладные Кол-во Ставка накладных, Затраты, руб. Наименование элементов затрат Прямые затраты на материалы Прямые затраты на заработную плату Прочие прямые затраты Производственные накладные Всего Затраты на единицу Ставка, Сводка затрат Сумма, руб. Ведомость учета затрат за период _________________________ Общая сумма затрат Сумма расходов на Сумма по по предприятию за производство и «Основное период реализацию продукции производство» (незавершенная продукция) Определение финансового результата Показатель Выручка Себестоимость Валовая прибыль Общехозяйственные и коммерческие Прибыль от реализации (убыток) 2. счету Сумма по счету «Готовая продукция» Сумма Попроцессная калькуляция Задача № 1 На начало отчетного периода незавершенного производства нет. За период от предыдущего процесса отпущено в производство продукции 8250 ед. на сумму -453750*N руб. Трудозатраты и накладные за отчетный период составили 350060*N руб., а затраты на дополнительный материал 24750*N руб. На конец периода незавершенное производство насчитывало 1600 ед., при этом затраты на материал этого производства понесены в полном объеме (100%), а затраты на труд и накладные на 60%. Остальная продукция передана на склад готовой продукции. Определить: 1) Число эквивалентных единиц продукции 2) Себестоимость эквивалентной единицы продукции 3) Остатки по счетам учета незавершенной продукции и готовой продукции Задача № 2 На начало периода на счетах числится 3000 ед. незавершенного производства (НЗП) (счет 20). Сумма затрат, приходящихся на них: материалы – 9000*N руб., прочие 14000*N руб. . В течение месяца начато производство 42000 ед. продукции, при этом принято на склад (счет 43) в качестве готовой продукции 38 000 ед. . За период было списано в производство материалов на сумму 112 00*N0 руб. . Степень готовности по материалам – 80 % (материалы списываются на завершающей стадии производственного процесса). Прочие затраты составили 160 000*N руб. , степень готовности по ним незавершенного производства - 100 процентов. Определить: 1) Число эквивалентных единиц продукции 2) Себестоимость эквивалентной единицы продукции 3) Остатки по счетам учета незавершенной продукции и готовой продукции 3. Попередельная калькуляция (полуфабрикатный способ) Задача №1 Химическое вещество производится из сырья, последовательно обрабатываемого в двух процессах. Выход процесса А передается на вход процесса В, в котором вводятся дополнительные ресурсы. Приведем составляющие производственных затрат за отчетный период: Наименование затрат Процесс А Основные производственные материалы, кг З\пл основных рабочих, руб. Накладные, машино-час Процесс В Основные производственные материалы, кг З\пл основных рабочих, руб. Накладные, машино-час Кол-во Цена, руб. 2500 6*N 8200*N 70 200 1500 120 15*N 6200*N 75,5 Цеховые накладные составили за отчетный период 23500*N руб. и были начислены как затраты каждого процесса пропорционально заработной плате основных рабочих. Ожидаемый выход продукции составил Процесс А 80% исх. материалов Процесс В 90% исх. материалов Нормативные потери представляют собой испорченное сырье, которое продается как брак по цене 0,8 руб. за кг. (процесс А) и 1,9 руб. за кг. (процесс В). При расчете себестоимости по процессам стоимость брака вычитается из себестоимости процесса, т.к. реализуя брак, мы компенсируем убытки Готовая продукция на начало периода отсутствует. Незавершенной продукции на начало и конец периода нет. Определить: 1) Затраты по процессу А, обороты по счету 2) Затраты по процессу В, обороты по счету 3) Себестоимость продукции на каждом процессе. 4) Стоимость передела. 5) Сумму по готовой продукции. Задача № 2 Предприятие производит изделия, которые последовательно обрабатываются в 3-х цехах. Определить: - Коэффициент накладных (фактор распределения накладных) для каждого цеха, - Стоимость передела - Себестоимость изделия в каждом цехе и по предприятию в целом Объем производства, шт. Прямые затраты на материалы, кг / шт. Стоимость материалов, руб./ кг. Сумма Прямые затраты на з\пл, чел. час./шт. Час. тариф. ставка руб. Амортизация оборудования Накладные, рассчитанные предварительно, руб. Цех 1 14 000 8 12 Цех 2 14 000 10 13 Цех 3 14 000 0,3 8 2590*N 0,4 7,7 2680*N 0,5 8,2 5000*N Распределяемые накладные Накладные Ремонт оборудования Обслуживание производственных помещений Сумма База распределения 27 000*N Часы работы основных рабочих (чел.-часы) 25 000*N Прямые затраты по цеху Заработная плата вспомогательного персонала и руководства производством 24 000*N Зар. плата основных рабочих