сколько стоит в баллах? - Официальный сайт Администрации

реклама

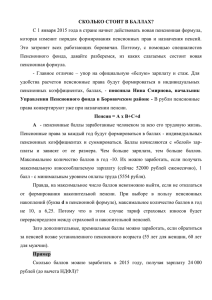

СКОЛЬКО СТОИТ В БАЛЛАХ? С 1 января 2015 г. в стране начнет действовать новая пенсионная формула, которая изменит порядок формирования пенсионных прав и назначения пенсий. Это затронет всех работающих граждан. Поэтому, с помощью специалистов Пенсионного фонда, давайте разберемся, из каких слагаемых состоит новая пенсионная формула. - Главное отличие – упор на официальную «белую» зарплату и стаж. Для удобства расчетов пенсионные права будут формироваться в индивидуальных пенсионных коэффициентах, баллах, - пояснила Ольга Ивановна Ласина начальник Отдела Пенсионного фонда Российской Федерации в Маревском районе. - В рубли пенсионные права конвертируют уже при назначении пенсии. Пенсия = А х В+С+d А - пенсионные баллы, заработанные человеком за всю его трудовую жизнь. Пенсионные права за каждый год будут формироваться в баллах - индивидуальных пенсионных коэффициентах и суммироваться. Баллы начисляются с «белой» зарплаты и зависят от ее размера. Чем больше зарплата, тем больше баллов. Максимальное количество баллов в год -10. Их можно заработать, если получать максимальную взносооблагаемую зарплату (сейчас 52000 руб. ежемесячно), 1 балл - с минимальным уровнем оплаты труда (5554 руб.). Правда, на максимальное число баллов невозможно выйти, если не отказаться от формирования накопительной пенсии. При выборе в пользу пенсионных накоплений (буква d в пенсионной формуле), максимальное количество баллов в год не 10, а 6,25. Потому что в этом случае тариф страховых взносов будет перераспределен между страховой и накопительной пенсией. Зато дополнительные, премиальные баллы можно заработать, если обратиться за пенсией позже установленного пенсионного возраста (55 лет для женщин, 60 лет для мужчин). Пример Сколько баллов можно заработать в 2015 г., получая зарплату 24000 руб. (до вычета НДФЛ)? Индивидуальный пенсионный коэффициент (балл) высчитывается следующим образом: сумма страховых взносов, уплаченных вашим работодателем по тарифу 16% или 10%, делится на сумму страховых взносов с максимальной взносооблагаемой по закону зарплаты и полученное частное умножается на 10. Зарплата за год - 288000 руб. (24000х12=288000). Максимальная взносооблагаемая база для уплаты страховых взносов в 2015 г. 733000 руб. Сумма страховых взносов с максимальной взносооблагаемой зарплаты, уплачиваемых работодателем по тарифу 16%, составит 117280 руб. В случае выбора тарифа 6% на накопительную пенсию работодатель уплачивает 10% страховых взносов на страховую пенсию от 288000 руб. - 28800 руб. При выборе размера тарифа, который полностью идет на формирование страховой пенсии, - 16% - сумма страховых взносов от 288000 руб. составит 46080 руб. Таким образом, индивидуальный пенсионный коэффициент составит: при формировании накопительной пенсии 28800/117280х10 =2,456 баллов; при отказе от формирования накопительной пенсии 46080/117280х10 = 3,929 баллов. В - cтоимость пенсионного балла. Стоимость пенсионного балла ежегодно устанавливается федеральным законом, публикуется в СМИ и увеличивается как минимум на уровень инфляции в стране. В 2015 г. стоимость пенсионного балла составит - 64,10 руб. C - фиксированная выплата, это гарантированная государством выплата получателю страховой пенсии. Она также ежегодно устанавливается федеральным законом, публикуется в СМИ и ежегодно увеличивается. Фиксированная выплата аналог сегодняшнего фиксированного базового размера страховой части трудовой пенсии по старости. Общий фиксированный базовый размер (ФБР) пенсии по старости сейчас 3910,34 руб. С 1 января 2015 г. общий размер фиксированной выплаты - 3935 руб. d - накопительная пенсия. Она становится добровольной и формируется по выбору граждан. Граждане 1967 г. рождения и моложе, за которых работодатели делают взносы в систему обязательного пенсионного страхования, в 2014-2015 г. могут принять решение: 1. направить тариф страховых взносов работодателей 6% на накопительную пенсию, а 10% - на страховую; 2. весь тариф 16% направить на страховую пенсию, на накопительную соответственно – 0. Делая выбор, надо иметь в виду, что увеличивая тариф на страховую пенсию, вы соответственно увеличиваете размер своей будущей страховой пенсии, которая гарантируется и ежегодно индексируется государством. Если же часть тарифа перераспределить на накопительную часть, то уменьшается количество баллов страховой пенсии, но формируется еще одна – накопительная пенсия. Она уже складывается в рублях, а не в баллах. Это пенсионные накопления, которые передаются в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке. Размер накопительной пенсии зависит от результатов инвестирования средств выбранной управляющей компанией или негосударственным пенсионным фондом. В случае получения убытков, к выплате гарантируется лишь номинал, уплаченных страховых взносов. Три условия для пенсии По новой пенсионной формуле меняются и условия для назначения пенсии. Сейчас это: наличие общеустановленного пенсионного возраста - для женщин - 55 лет, для мужчин - 60 лет и стаж не менее 5 лет. С 2015 г. возраст для назначения пенсии не меняется. А вот требования к стажу начинают постепенно увеличиваться, с 6 лет до 15 лет к 2025 г. Еще одно, третье условие для назначения пенсии это сформированные пенсионные права в объеме 30 пенсионных баллов (буква А в пенсионной формуле). Правда, 30 баллов надо заработать тоже к 2025 г., а в 2015 г. начнем с 6,6. То есть формула предполагает постепенный переход на новую систему. Тот, кто не сможет выполнить три условия для назначения страховой пенсии, получит социальную пенсию от государства, которая назначается на пять лет позже общеустановленного возраста выхода на пенсию. Социально значимый стаж Стаж наряду с заработком становится существенным фактором, влияющим на размер пенсии. В новых правилах расчета засчитываются в стаж такие социально значимые периоды жизни человека, как военная служба по призыву, уход за ребенком, ребенком-инвалидом или гражданином старше 80 лет и др. За эти так называемые нестраховые периоды присваиваются особые годовые пенсионные коэффициенты. Пример 1,8 пенсионного коэффициента начисляется за год отпуска по уходу за первым ребенком, 3,6 балла за год отпуска по уходу за вторым ребенком, 5,4 балла за год отпуска по уходу за третьим, четвертым и последующих детях. Таким образом, мама, занятая уходом за 4 детьми приобретает 24,3 балла. Рассчитаем пенсию сами Итак, при расчете пенсии суммируются все годовые баллы (буква А), в том числе баллы за нестраховые периоды, также прибавляем (если есть) баллы за более позднее обращение за назначением пенсии и полученное умножаем на стоимость балла (буква В), установленную в году назначения пенсии. К сумме прибавляем фиксированную выплату (буква С) и получаем размер страховой пенсии. Если формируется еще накопительная пенсия (буква d), то ее размер определяется так: сумма всех пенсионных накоплений делится на ожидаемый период выплаты (в 2015 г. это 228 месяцев) в результате получим ежемесячный размер пенсии. Если вы уже на пенсии Новая формула не касается нынешних пенсионеров и тех, кто выйдет на пенсию в 2014 г. Пенсии не будут уменьшены. Наоборот, ежегодно пенсии будет увеличиваться как минимум на уровень инфляции в стране. Пенсии работающих пенсионеров будет выплачиваться в полном объеме и дополнительно повышаться в августе каждого года. Сделать условный расчет своей будущей пенсии можно с помощью пенсионного калькулятора http://www.pfrf.ru. Более точные показатели каждый узнает из Личного кабинета застрахованного лица, который должен заработать на сайте ПФР уже в 2015 г.