Методичка ИМ - Камышинский технологический институт

реклама

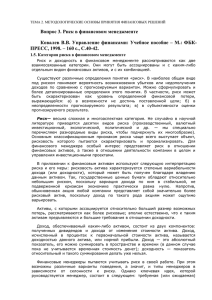

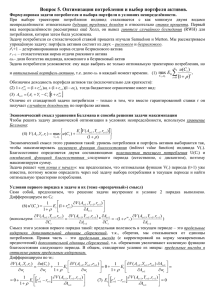

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ КАМЫШИНСКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ (ФИЛИАЛ) ВОЛГОГРАДСКОГО ГОСУДАРСТВЕННОГО ТЕХНИЧЕСКОГО УНИВЕРСИТЕТА КАФЕДРА «МЕНЕДЖМЕНТ И БИЗНЕС» ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ (ОРГАНИЗАЦИЯ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ) Методические указания РПК «Политехник» Волгоград 2005 ББК 65.290 – 93 я 7 И 58 ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ (ОРГАНИЗАЦИЯ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ): Методические указания / Сост. Е. Б. Гончарова, А. Е. Гаврилов; Волгоград. гос. техн. унт. – Волгоград, 2005. – 27 с. Излагаются краткие сведения из теории инвестиционного менеджмента. Рассматриваются основные концепции построения инвестиционных решений, инвестиционного портфеля, оценки его основных экономических характеристик на фондовом рынке. Предназначены для студентов направлений 521600 «Экономика» и 521500 «Менеджмент». Ил. 10. Табл. 2. Библиогр.: 7 назв. Рецензент Б. А. Карташов Печатается по решению редакционно-издательского совета Волгоградского государственного технического университета Составители: Елена Борисовна Гончарова Андрей Евгеньевич Гаврилов ИНВЕСТИЦИОННЫЙ МЕНЕДЖМЕНТ (организация портфельных инвестиций) Методические указания Под редакцией авторов Темплан 2005 г., поз. № 45. Подписано в печать 1. 06. 2005 г. Формат 60×84 1/16. Бумага потребительская. Гарнитура ”Times“. Усл. печ. л. 1,69. Усл. авт. л. 1,5. Тираж 100 экз. Заказ Волгоградский государственный технический университет 400131 Волгоград, просп. им. В. И. Ленина, 28. РПК «Политехник» Волгоградского государственного технического университета 400131 Волгоград, ул. Советская, 35. 2 Волгоградский государственный технический университет, 2005 1. Финансовое окружение фирмы 1.1. Финансовый рынок и его функции Объектом сделки на финансовом рынке являются финансовые активы. Финансовые активы – это формально подтвержденные права в отношении владения капиталом, получения дохода или заключения сделок купли – продажи с какими – либо активами. Существует 3 типа финансовых активов: 1. долговые инструменты; 2. долевые инструменты; 3. производные (деривативные) инструменты. Финансовый рынок – представляет собой совокупность механизмов создания и обмена финансовых активов. Финансовые активы Права на фиксированную денежную сумму Долговые инструменты Долевые (остаточные) права Привилегированные акции Обыкновенные акции Права в отношении контрактов на куплюпродажу активов в будущем Производные инструменты Рисунок 1 - Классификация финансовых рынков по типам обращения на них финансовых инструментов Финансовые рынки выполняют в экономике 3 основные функции: 1. формирование цен на денежные активы; 2. обеспечение ликвидности финансовых активов путем создания механизмов осуществления сделок; 3. сокращение транзакционных издержек, связанных с привлечением и размещением капиталов. Финансовый рынок – является системой формирования спроса и предложения на финансовые активы, денежные средства и инвестиционные ресурсы (займы, собственные средства). 3 Взаимоотношения заемщика с кредиторами определяет процентную ставку. В качестве продавцов денежных средств и капитала, т.е. в качестве кредиторов выступают: производственные корпорации, частные лица, кредитно-финансовые институты (коммерческие и инвестиционные банки, страховые компании, пенсионные фонды и т.д.) В качестве покупателей или заемщиков выступают: физические лица, корпорации, семейные и малые предприятия и государство. В любой стране действует множество финансовых рынков, каждый из которых имеет дело с конкретным типом финансового актива, обслуживает определенный тип потребителя и функционирует в ограниченном регионе страны. Временное деление Финансовые институты Денежный рынок оборачиваемость до 1года Фондовый рынок. Банковская Биржевая Внебирж. торговля торговля Внебиржевая торговля торговля Рынок капиталов. Оборот свыше 1 года Институциональное деление Рисунок 2 - Временное и институциональное деление финансового рынка Временной признак разделяет финансовые рынки на два основных элемента: - денежные рынки; - рынки капиталов. Институциональный признак выделяет на финансовых рынках финансовые институты и фондовые рынки, на которых выделяются фондовые биржи и внебиржевая торговля. Обязательными для всех развитых стран являются следующие финансовые рынки: 4 Денежные рынки – рынки долговых обязательств со сроками погашения меньше года. Рынки капитала – рынки долгосрочных обязательств и корпоративных акций. Фондовые рынки – рынки стандартно оформленных обращающихся финансовых активов. Фондовый рынок является составной частью денежного рынка и рынка капиталов. Он регулирует обращение акций, облигаций, закладных векселей и других ценных бумаг различного срока функционирования. В свою очередь фондовые рынки бывают первичные и вторичные. Первичные фондовые рынки – рынки привлечения нового капитала, т.е. рынки продажи вновь выпущенных ценных бумаг. Вторичные фондовые рынки – рынки обращения уже размещенных ценных бумаг. Биржевой рынок – рынок ценных бумаг, осуществляемый фондовыми биржами, которые определяют свой порядок участия в торгах (здесь имеется торговая площадка для встречи покупателей и продавцов). Обязательным является: заключение договоров, обязательность исполнение и стандартные лоты. Внебиржевой рынок – рынок, предназначенный для торговли ЦБ, не имеющих допуск на торговые биржи. Внебиржевые рынки бывают организованными и неорганизованными: Организованный рынок - где действуют правила отбора компаний (лизинг), также имеются стандарты на заключение договоров, но нет единой торговой площадки. Этот рынок связан компьютеризированной системой, и участники вводят заявку на куплю-продажу в торговую систему. Неорганизованный рынок представляет собой рынок, на котором торговля ценными бумагами производится через брокерские компании. 1.2. Управление денежными потоками Потоки денежных средств между заемщиком или пользователем денежных средств и кредитором или владельцем денежных средств могут происходить тремя способами: 1 способ: прямые потоки денежных средств и ценных бумаг. Когда заемщик, возможно, им выступает эмитент, продает акции или облигации владельцу денежных средств или инвестору без посредничества банков или специализированных финансовых институтов. 5 Ценные бумаги Инвестор Эмитент Денежные средства Рисунок 3- Прямые потоки денежных средств и ценных бумаг Эмитент – субъект финансового рынка (государство, коммерческое предприятие) выпускающие ценные бумаги в обращение. Инвестор – субъект финансового рынка (население, банки, коммерческие предприятия, паевые фонды) покупающие ценные бумаги с целью сбережения и преумножения (портфельные инвесторы), а также с целью получения контроля (стратегические инвестиции). В качестве инвесторов выступают индивидуальные инвесторы (население), институциональные (коллективные), профессиональные (финансовые посредники). 2 способ: Потоки через инвестиционных посредников. ценные бумаги Эмитента Эмитент Посредник Инвестор денежные средства Инвестора Рисунок 4 - Потоки через инвестиционных посредников Эмиссия ценных бумаг может осуществляться либо силами самого эмитента, либо с использованием услуг андеррайтера. Андеррайтер – финансовый институт, который оказывает содействие эмитенту при выпуске и размещении ценных бумаг, Андеррайтер может выступать как посредник и получать комиссионные или покупать все ценные бумаги и продавать их по более высокой цене, т.е. получать прибыль на разнице цен. Посреднические функции без эмиссии собственных ценных бумаг выполняют финансовые брокеры, дилеры, инвестиционные консультанты, депозитарии и банки. Брокер – это физическое или юридическое лицо, заключающее сделки от своего имени, но за счет клиента. Дилер – совершает сделки купли-продажи ценных бумаг от своего имени и за свой счет. 6 3 способ: Потоки через финансовых посредников. Финансовые посредники покупают первичные ценные бумаги и в свою очередь эмитируют собственные. ценные бумаги Эмитента Эмитент ценные бумаги Посредника Финансовый посредник денежные средства Посредника Инвестор денежные средства Инвестора Доход посредника Рисунок 5 - Потоки через финансовых посредников Цель финансовых посредников: обеспечить наибольшую привлекательность своих ценных бумаг для инвесторов за счет: 1. Более удобного срока их функционирования по сравнению с первичными ценными бумагами; 2. Диверсификация риска (рассредоточение, уменьшение риска); 3. За счет экспертных услуг; 4. Экономии на масштабах сделок. В роли финансовых посредников на финансовом рынке выступают финансовые институты, аккумулирующие излишки денежных средств предприятий и населения, и финансирующих государство и коммерческие компании. Поскольку свободно обращающиеся финансовые активы (ценные бумаги, акции, облигации, банковские депозиты) могут менять своих владельцев, то различают: - первичный рынок ценных бумаг; - вторичный рынок ценных бумаг. На первичном рынке осуществляется непосредственное финансирование эмитентов, т.е. ценные бумаги выпускаются в обращение и продаются их первым владельцам. На вторичном рынке происходит последующее образование ценных бумаг. На первичном рынке размещение ценных бумаг может осуществляться в открытой и закрытой форме. Открытая – ценные бумаги предлагаются любому кто их купит. Закрытая – существует определенных заранее установленный круг лиц на покупку этих ценных бумаг. 7 1.3. Ценовая эффективность финансового рынка Ценовая эффективность финансового рынка проявляется в том, на сколько полно рыночные цены финансовых активов отражают всю доступную информацию, которая может влиять на формирование цен. Если рынок является эффективным по цене, то операции на нем не могут регулярно приносить доход выше среднерыночного. Особенности процесса ценообразования на финансовом рынке: Цена формируется как результат рыночных сделок, объектом которых являются финансовые обязательства, истинная ценность которых заранее до момента их исполнения точно не известно. Неопределенность ценности объекта рыночных сделок вынуждает инвесторов формировать свои собственные суждения относительно реальной стоимости финансовых активов и эти суждения основываются на оценке инвестиционных качеств этих активов. Другими словами, инвесторы формируют индивидуальные оценки внутренней инвестиционной стоимости финансовых активов, под которой понимают стоимость финансового актива на данный момент времени с учетом перспективной оценки спроса на него и доходов по нему в будущем. Текущие рыночные цены формируются в процессе рыночных торгов под влиянием индивидуальных оценок внутренней стоимости финансовых активов. Для оценки рыночной конъюнктуры может быть использована функция спроса на владение финансовыми активами, которая описывает зависимость количества ценных бумаг, которыми желает владеть инвестор от рыночной цены этих бумаг. Если цена Р высока, то желание владеть большим количеством ценных бумаг уменьшается и происходит продажа этих ценных бумаг. Чем ниже цена, тем большее количество инвесторов могут себе позволить купить эти ценные бумаги. Если кривая сдвигается, то происходит большее количество покупок по той цене, которая назначена, значит - ожидается повышение цен. Цена (рыночная) Ро d Р1 Р2 Q (количество ценных бумаг) Рисунок 6 - Зависимость количества ценных бумаг, от их цены 8 Qо Q1 Q2 Движение фактических рыночных цен происходит, если количество оптимистических оценок будущего развития события не совпадает с числом пессимистических оценок. Таким образом, уровень рыночных цен финансовых активов и их динамика определяются степенью однородности ожидания участников рынка относительно будущих цен. Максимальная степень однородности ожиданий достигается при максимальной информированности, т.е. в ситуации эффективного рынка, для которого характерно совпадение или, по крайней мере, максимальная близость рыночной цены и оценок внутренней стоимости, формируемых большинством участников рынка. Различают три степени ценовой эффективности рынка: 1.низкая степень эффективности (слабая)- такой степенью характеризуется рынок, на котором учитывается инвесторами только информация о динамике цен и статистика по рыночным сделкам; 2.средняя степень эффективности – инвесторы руководствуются информацией как при слабой эффективности, а также дополнительно всей публичной информацией; 3.высокая степень эффективности – вся вышеперечисленная информация и дополнительно вся конфиденциальная информация. Но такого рынка не существует, а те лица, которые при помощи конфиденциальной информации осуществят сделки, приносящие им дополнительный доход или сверхдоход – будут преследоваться законом о нарушении конфиденциальности информации и использование ее в своих личных целях. Такая торговля называется инсайдерской. Ценовая эффективность рынка корректируется наличием издержек, связанных с рыночной торговлей (транзакционные издержки, операционные). Чем больше издержки, тем ниже эффективность финансового рынка. Реальная цена на рынке будет отклоняться от равновесной, т.е. сделки совершаются не по равновесной цене. Эффективная цена недостаточна. Издержки увеличивают для покупателя на ту сумму, которую он должен заплатить, а для продавца – уменьшается сумма прибыли. Поэтому необходим диапазон для корректировки цен купли-продажи. Классификация операционных издержек. Операционные издержки делятся на постоянные и переменные. К постоянным относятся: - комиссионное вознаграждение брокеру; - плата за услуги (хранение ценных бумаг; за передачу активов (трансферт); биржевой сбор); - налоги. К переменным относятся: - издержки исполнения, т.е. разрыв между ценой покупки и продажи; 9 - альтернативные издержки (разница между ожидаемой доходностью и: реализованной или фактической доходностью; постоянными издержками; издержками исполнения). 2. Финансовый анализ на рынке ценных бумаг 2.1. Фундаментальный анализ на рынке ценных бумаг Целью проведения фундаментального анализа рынка ценных бумаг является выявление так называемых неверно оцененных ценных бумаг, т.е. поиск таких ситуаций, когда оценка данным инвестором будущих доходов по ценным бумагам: - существенно отличаются от рыночной или общепринятой; - является по мнению инвестора более точной чем общепринятые оценки; - оценка еще не получала отражения в рыночной стоимости ценных бумаг. В рамках фундаментального анализа существует два подхода: 1. Инвестор на основе всей достоверной информации определяет внутреннюю стоимость ценных бумаг. Обычно, оценка внутренней стоимости формируется на основе метода дисконтирования будущих доходов по ценной бумаге. Дисконтирование – определение нынешнего эквивалента бедующей суммы денег. Определяется по формуле: PV FV (1 r ) n (1) где PV- текущая (настоящая, современная) величина будущей стоимости (FV), это настоящая стоимость будущих денежных доходов, используемая в качеств оценки внутренней стоимости ценных бумаг; n – количество интервалов начисления; r - процентная ставка дисконта; FV – будущая стоимость денег через n – промежутков времени. Денежный поток – целенаправленное поступление денежных средств через одинаковые промежутки времени при условии начисления одних и тех же процентов во все эти промежутки времени, равных интервалов, определенной суммы выплаты (поступления) и имеющие сроки погашения (конечные). Пример: выплаты в пенсионный фонд, выплаты по кредиту, дивидендов (по привилегированным акциям – одна и та же сумма в течение длительного времени) получение процентов в банке. 10 2. Производится оценка некоторого набора факторов, влияющих на формирование цен в зависимости от характера полученных результатов, делается прогноз об изменении цен. Таким образом, производится оценка только одной или двух значимых переменных и сопоставляется эта оценка с рыночной или общепринятой. Например, производится оценка дивидендов фирмы на одну акцию в предстоящем году: оценка инвестора и общепринятая оценка могут не совпадать из-за различия в доступе к информации: если оценка инвестора выше, чем общепринятая, то акции являются привлекательными. Основными направлениями, по которым производится фундаментальный анализ, являются: 1) макроэкономический анализ, т.е. изучение таких параметров как ВВП, занятость, инфляция, процентные ставки, валютный курс, платежеспособный баланс, фискальная политика государства и т.д.; 2) отраслевой анализ. Предполагает анализ деловой активности в отдельных отраслях с целью выявления более перспективных для инвестирования; 3) анализ конкретного эмитента. Предполагает анализ финансовых показателей эмитента, того, что связано с основной деятельностью и особого управления; 4) Моделирование внутренней стоимости ценных бумаг. При проведении фундаментального анализа по этим направлениям применяются три метода: 1) метод «сверху – вниз»; 2) метод «снизу – вверх»; 3) сочетание этих двух методов. При проведении фундаментального анализа иногда применяют вероятностное прогнозирование, основанное на составлении макроэкономических прогнозов, поскольку хорошо диверсифицированные портфели подвержены только системному риску, возникающему на макроуровне. При применении такого метода могут прогнозироваться несколько сценариев развития экономики, определяется вероятность их реализации и оценивается их возможность влияния на состояние отраслей, компаний и курсы акций. При составлении прогнозов могут использоваться так называемые экономометрические модели - статистические модели, являющиеся средством прогнозирования значений эндогенных (внутренних) переменных на основе значений экзогенных (внешних) переменных, причем, предположения об их значениях делаются пользователями модели. Экономометрические модели могут включать различное число экзогенных переменных и иметь различный уровень сложности. 11 2.2. Технический анализ на рынке ценных бумаг Технический анализ предполагает проведение ретроспективного анализа информации о динамике рыночных показателей, таких как цены, объем торгов, объем спроса и предложении. Концепция технического анализа основано на следующих предположениях: 1. Доходнсть ценной бумаги является результатом нахождения баланса между спросом и предложением на рынке. 2. Спрос и предложение зависят от множества факторов, которые не следует рассматривать по отдельности, т.к. они в совокупности находят свое отражение в динамике рыночных показателей. 3. Цены на фондовом рынке изменяются согласно исторически сложившемуся тренду. 4. Изменение тренда происходит под воздействием изменения соотношения спроса и предложения. 5. Любые изменения внешних факторов отражается в изменении соотношения спроса и предложения, и как следствие могут быть отслежены на графике цен рыночных сделок. Поэтому основным объектом технического анализа являются ценовые графики. Различают две группы стратегий проведения технического анализа: Первая группа. Определение возможных вариантов инвестиций на основе доходности ценных бумаг в базисном периоде. В эту группу входят две стратегии принятия решения: 1. Инерционная стратегия, предполагает поиск бумаг недавно выросших в цене с целью их покупки и недавно упавших в цене с целью их продажи. При этом акцент делается на предположении о сохранении наметившихся тенденций. 2. Еретическая (противоположно направленная) стратегия, основана на принятии инвестиционных решений, противоречащих общему мнению. Например, все стремятся купить, узнав хорошие новости, поэтому ценные бумаги переоценены и их нужно продать, и наоборот. Эти стратегии эффективны при анализе периодов 1-0,5 года, но неэффективны для 1недели, 1 месяца, 3-х и 5-ти лет. Вторая группа. Определение возможных вариантов инвестиций на основе зависимости между курсом ценных бумаг на данный момент времени и динамикой курса за относительно длительный период в прошлом. В эту группу входят две стратегии: 1. Стратегия скользящей средней, основана на расчете соотношения цены закрытия торгов по данному финансовому инструменту на последний день и средней цены закрытия за определенный период. Цена 12 закрытия меньше средней цены, делается прогноз о снижении цен и дается рекомендация о продаже и наоборот. 2. Стратегия разрыва линии рынка основана на выборе максимальных и минимальных цен за определенный период, которые сопоставляются с ценой закрытия последнего торгового дня. Если цена закрытия последнего торгового дня выше максимальной, при этом цена закрытия предыдущего дня находилась в интервале между минимальной и максимальной ценой, то делается прогноз о повышении цен и дается рекомендация о покупке. Если цена в последний день оказалась ниже минимальной, а цена закрытия предложения дня находилась между максимальной и минимальной ценой, то дается прогноз о снижении цен и рекомендация продаже. При проведении технического анализа широко используются графические методы представления динамики рыночных показателей и выявлении тенденций их изменения. При осуществлении технического анализа используются следующие методики: 1) построение графиков курсов акций, столбчатая диаграмма, линейный график, точечная диаграмма; 2) расчет скользящих средних, т.е. передвижение периода, на основе которого производится усреднение цен; 3) расчет показателей относительной силы: деление курса акций на сегодняшний день на текущее значение отраслевого индекса; деление отраслевого индекса на индекс рынка; деление курса акций на рыночный индекс с целью построения прогнозов на основе динамики полученных соотношений; 4) выявление общего мнения и принятие противоречащего решения. 3. Теория инвестиционного портфеля 3.1. Основные характеристики и принципы формирования инвестиционного портфеля Инвестиционный портфель – набор финансовых активов, принадлежащий одному инвестору. Существует два основных подхода к формированию инвестиционного портфеля: 1) Б.Грэхим, Д.Додд считали, что каждая ценная бумага обладает своей внутренней стоимостью и если можно купить по более низкой цене, то можно ожидать, что цены повысятся, таким образом, основной задачей инвестора является поиск таких бумаг и их покупка. 13 Эта идея положена в основу так называемого правила «разумного поведения инвестора», т.е. инвестиции в актив данного вида предусматривает тщательный анализ рынка и приобретение актива признается разумным, если он является с точки зрения данного инвестора безопасным. 2) Г. Марковиц – с его точки зрения инвестиционный портфель рассматривается как ценностный объект инвестирования, при этом его состав особого значения не имеет, и главное, чтобы его характеристики отвечали целям данного инвестора. Математическая модель выбора инвестиционного портфеля Гарри Марковица основана на предположении о стремлении инвесторов оптимизировать две основные характеристики портфеля: 1. Повысить ожидаемую доходность портфеля, т.е. достичь максимума ожидаемой доходности при данном уровне риска, это и есть предложение о ненасыщенности. 2. Снизить риск инвестиции, т.е. достичь минимума возможного риска при данном уровне ожидаемой доходности. Это есть предположение об избегании инвесторами риска. Рассмотрим методы измерения ожидаемой доходности и риска портфеля состоящего из рисковых активов, доходность которых заранее является неопределенной. Существует несколько разных определений доходности инвестирования, в зависимости от временного промежутка оценки данного вида актива: реализованная (статистическая) доходность финансового актива, соответственно затем рассчитывается доходность всего портфеля, а потом ожидаемая доходность всего портфеля (ЕRp), которая рассчитывается по формуле: ERp wi * ERi где (2) wi - удельный вес i-го актива в портфеле; ERi – ожидаемая доходность i-го актива. Величина ожидаемой доходности актива ERi определяется распределением вероятностей возможных значений реализованной доходности и рассчитывается как математическое ожидание доходности: ERi Pij * Rij (3) Pij – вероятность j-го значения доходности i-го актива; Rij – величина j-го значения доходности i-го актива. Сопутствующим компонентом к доходности для финансовых активов всегда существует доля риска. Риск инвестирования – представляет собой неопределенность фактического значения реализованной доходности к концу 14 инвестиционного периода. Т.е. степень риска определяется возможными отклонениями фактического результата от ожидаемого. Мерой оценки разброса значений случайной величины вокруг ее среднего ожидаемого значения является дисперсия: (4) i2 Pij * ( Rij ERi )2 где i - стандартное (среднеквадратическое) отклонение i-го актива, таким образом, вычисляется стандартное отклонение каждого отдельного взятого актива. Для оценки риска портфеля, состоящего из двух активов используется следующая формула: p2 wi2 * i2 w2j * 2j 2 * wi * wj * ij где ij - ковариация доходностей i-го и j-го активов, (5) Ковариация – степень взаимосвязи доходностей двух активов, мера, учитывающая дисперсию (разброс) индивидуальных значений доходности акции и силу связи между изменением доходностей данной акции и всех других акций. Ковариация бывает положительная и отрицательная. Положительная ковариация означает, что доходности обоих активов изменяются в одном направлении. Отрицательная ковариация доходности изменяется в противоположном направлении. Понятие ковариации тесно связано с понятием корреляции. ij ij * i * j (6) где ij - коэффициент корреляции. Основным принципом построения инвестиционного портфеля является эффективная диверсификация инвестиций с целью снижения общего риска портфеля без уменьшения его ожидаемой доходности. В общем виде диверсификация представляет собой распределение инвестиционных ресурсов между различными активами. При этом различают два подхода к диверсификации инвестиций: 1) наивная диверсификация – состоит в том, что средства инвестора расходятся на покупку различных активов без учета взаимной зависимости их характеристик друг с другом; 2) эффективная диверсификация – основана на оценке риска отдельных активов, которые распределяются не обособленно, а как составные части портфеля. Данная стратегия нацелена на построение портфеля из таких активов доходности, которые имеют как можно меньшую корреляцию друг с другом. 15 3.2. Выбор оптимального инвестиционного портфеля Все возможные портфели, которые могут быть сформулированы из некоторого числа активов составляет допустимое (достижимое) множество портфелей. Эффективное множество В ЕR Допустимое множество C Д Неэффективное множество А σ Рисунок 8 – Графическое изображение допустимого и эффективного множеств Использование стратегии диверсификации Марковица позволяет выделить из достижимого множества подмножества, так называемых эффективных портфелей (эффективное множество). В соответствии с теоремой об эффективном множестве эффективным - является портфель, который: 1) обеспечивает максимально ожидаемую доходность для некоторого уровня риска; 2) обеспечивает минимальный риск для некоторого значения ожидаемой доходности. Основополагающим принципом портфельной теории является принцип предпочтения инвестора. Он состоит в том, что при прочих равных условиях инвесторы предпочитают больший доход меньшему, а так же меньший риск большему. Это означает, что в процессе формирования инвестиционного портфеля каждый инвестор должен оценивать уровень доходности и риска портфеля, а затем основываясь на соотношениях этих показателей выбрать лучший его вариант. 16 Для выбора оптимального портфеля из эффективного множества используют кривые безразличия, которые отражают отношение индивидуального инвестора к риску и доходности. Все портфели лежащие на одной и той же кривой безразличия являются для инвестора равноценными. Выбор оптимального инвестиционного портфеля обеспечивается совмещением графиков кривых безразличия инвесторов и эффективного множества. Оптимальный портфель инвестора находится в точке касания, одной из кривых безразличия с эффективным множеством. К3 К2 К1 В ЕRр Е С А σр Рисунок 9 – Графическая модель выбора оптимального инвестиционного портфеля 4 Теоретические основы оценки основных финансовых активов 4.1. Теория рынка капиталов. Модель оценки капитальных активов (САРМ) Capital Asset Pricing Model Теория рынка капиталов разработана в 60 г. ХХ века. Основной вклад в разработку модели внес У.Шарп. Теория портфеля Г. Марковица основана на предположении о формировании инвестиционных портфелей из так называемых рисковых активов, доходность которых заранее не определенна, т.е. оптимальный портфель Марковица состоит только из рисковых активов. Если предположить, что существуют безрисковые активы доходность которых заранее определена со 100% точностью (безрисковая 17 ставка активов), то на основе обобщения теории Марковица можно построить модель определения равновесной цены актива, при которой цена равна риску. При наличии возможности инвестировать в безрисковые активы и получать займы по безрисковой ставке для инвестора появляются лучшие инвестиционные возможности, нежели предоставляют ему портфели, принадлежащие эффективному множеству Марковица. Появляется возможность комбинировать портфель с рисковыми активами, с инвестициями в безрисковый актив, либо формировать такой же портфель с возможностью коротких продаж. Возрастание полезности ERp I3 I2 I1 Z Е RМ M M N RК В K Rf σp σМ σ Z – эффективная линия рынка, линия рынка капитала (Capital Market Line, CML); К – оптимальный портфель, лежащий на Z; Rf – ставка безрисковой доходности; М – рыночный портфель, который представляет собой комбинацию всех доступных рисковых активов. Рисунок 10 – Политика инвестора: комбинирование безрискового актива с рыночным портфелем Та часть прямой, на рисунке 10, на эффективной линии рынка Z, что левее от точки М – представляет собой комбинацию рыночного портфеля с безрисковым активом. Портфели, лежащие выше точки М – представляют собой портфели рисковых активов, сформированных за счет займа под безрисковую ставку. 18 На рисунке построен график для случая большого числа активов и добавлен безрисковый актив с доходностью Rf. Безрисковый актив, по определению имеет нулевой риск, и, следовательно, σ = 0%, поэтому он может быть изображен точкой на вертикальной оси. Рисунок показывает возможное множество рисковых активов (кривая область) и совокупность (ряд) кривых безразличия (I1 – I3), отображающих выбор между риском и ожидаемой доходностью для отдельного инвестора. Точка N, в которой кривая безразличия I1 является касательной к эффективному множеству, отражает выбор возможного портфеля. Эта точка на эффективной границе множества рисковых портфелей, в которой инвестор получает самую высокую возможную доходность при данной величине риска, σр, и наименьшую величину риска при данной ожидаемой доходности, RК. Однако инвестор может сделать лучший выбор, чем портфель N; он может достичь более высокой кривой безразличия. В дополнение к возможному множеству рисковых портфелей можно подключить безрисковый актив, который обеспечивает гарантированную доходность, Rf. Имея возможность инвестировать в безрисковый актив, инвесторы могут составлять новые портфели путем включения безрискового актива в исходный портфель. Это позволяет достичь любой комбинации риска и доходности на прямой линии, соединяющей Rf с М, точкой касания прямой линии и границы эффективного множества портфелей акций. Дело в том, что связь риск-доходность между безрисковым активом и рисковым активом (отдельной акцией или портфелем акций) всегда линейна. Портфель, изображаемый точкой на линии Rf М Z, будет предпочтительнее любого рискового портфеля, изображаемого точкой на границе эффективности ВNME, поэтому точки на линии Rf М Z представляют собой наилучшие достижимые комбинации риска и доходности. Имея новое множество возможностей Rf М Z, инвестор перейдет из точки N в точку К, которая находится на более высокой достижимой кривой безразличия риск-доходность. Заметим, что любой точке на предыдущей эффективной границе ВNME (кроме точки касания М) следует предпочесть точки, лежащие на линии Rf М Z, а не на кривой эффективного множества. Возможность перехода в некую точку К на более высоком уровне как раз и объясняется комбинированием безрисковой ценной бумаги и рискового портфеля М. Все комбинации безрискового актива и рыночного портфеля формируют эффективную линию рынка. Таким образом, не расположенный к риску инвестор, для которого доступен безрисковый актив, выберет портфель, который является комбинацией эффективного портфеля М и безрискового актива. При этом, рисковая часть портфеля 19 имеет один и тот же состав у всех инвесторов, а это и есть – двух фондовая теорема отделимости Дж. Тобина. Оптимальный портфель каждого инвестора максимизирует его индивидуальную функцию полезности, т.е. оптимальные портфели могут иметь различную структуру по удельным весам составных частей (ценных бумаг) в зависимости от конфигурации кривых безразличия данного инвестора. Построим модель оценки отдельных рисковых активов, т.е. модель оценки их ожидаемой доходности, основанную на теории рынка капиталов. Модель основывается на следующих предположениях: 1. Инвесторы учитывает только два фактора: доходность и риск. 2. Инвесторы действует рационально, избегают риска и вырабатывают эффективные портфели. 3. Период инвестирования для всех инвесторов одинаковый. 4. Оценки основных параметров инвестиций у всех инвесторов совпадают (ожидаемая доходность, стандартное отклонение, ковариация). 5. Существуют безрисковые активы. Инвестор может одалживать и брать взаймы любую сумму под безрисковую ставку. 6. Существует неограниченная возможность коротких продаж. 7. Рынок является совершенно конкурентным и на нем нет операционных издержек. Для построения модели инвестиционный риск разделяется на две составляющие: системный и несистемный. 1.Системный риск (рыночный, недиверсифицированный) отражает долю изменчивости доходности актива за счет объективных условий. Системный риск – это риск, наличие которого обусловлено общими для всех инвестиций рыночными и экономическими условиями и он не может быть устранен путем диверсификации. 2.Несистемный риск (уникальный, диверсифицированный, специфический) – риск, вызываемый действием факторов имеющих отношение только к данному финансовому активу. Риск портфеля будет уменьшаться по мере увеличения числа акций. Степень воздействия добавленных новых акций на снижение риска портфеля зависит от уровня корреляции между отдельными акциями: чем меньше значение коэффициента корреляции, тем ниже риск крупного портфеля. Если бы в распоряжении инвестора имелось достаточно акций с коэффициентом корреляции, равным нулю (или отрицательным), риск можно было бы полностью исключить. Однако в большинстве случаев коэффициенты корреляции между отдельными активами положительны, 20 но не достигают +1.0, поэтому можно лишь снизить риск портфеля, но не устранить его полностью. σр , % σ=29% σМ =15,1% 2 1 3 10 20 1800 Число наименований акций в портфеле 1 – общий риск; 2 – специфический для компании, или диверсифицированный, риск; 3 – недиверсифицируемый риск, связанный с конъюнктурными колебаниями (рыночный риск). Рисунок 11 – Зависимость риска портфеля от степени диверсификации Очень трудно, даже практически невозможно, подобрать такие акции, коэффициент корреляции между показателями ожидаемой доходности которых является отрицательным, - большинство акций приносят хороший доход в условиях прогрессирующей экономики и являются убыточными в случае экономической нестабильности. Таким образом, даже очень крупные портфели имеют некоторую долю риска. Из графика на рисунке следует, что риск портфеля, состоящего из акций биржи, имеет тенденцию к снижению и достижению асимптотического предела по мере увеличения размера портфеля. Согласно данным за последние несколько лет, σ 1 , или среднее квадратическое отклонение портфеля, состоящего из одной акции (или просто средней акции), равно приблизительно 28%, портфель, состоящий из всех акций и называется рыночным портфелем, имеет среднее квадратическое отклонение, σМ , около 15.1%. 21 Так как риск акции, рассматриваемой изолированно, составляет в среднем σi ~ 28%, а риск очень крупного портфеля σМ = 15.1%, практически половина риска, присущего средней акции, может быть элиминирована через владение портфелем. Более того, совсем не обязательно включать в портфель все акции – σ портфеля, состоящего приблизительно из 40 случайным образом отобранных акций, будет близкой к σМ. 4.2. Модель теории арбитражного ценообразования. (АРТ) Arbitrage Pricing Theory Теория арбитражного ценообразования, разработанная Стивеном Россом в 1976 году, является альтернативной по отношению к модели Шарпа. Теория АРТ является моделью описания поведения инвесторов и формирования цен основных активов. Главным принципом, на который основывается теория арбитражного ценообразования (АРТ) является представление о том, что основной целью инвесторов владеющих портфелями, является стремление к получению безрисковой арбитражной прибыли, т.е. прибыли от проведения арбитражных операций. Арбитраж – представляет собой одновременное открытие разнонаправленных позиций по одному и тому же активу на разных рынках по разным ценам. Возможность получения арбитражной прибыли возникает, если складывается ситуация, когда на один и тот же актив в одно и то же время существует несовпадение цен. Существует несколько форм арбитража: 1. Пространственный (географический)– основывается на получении дохода в результате проведения параллельных операций на территориально разных рынках. При этом осуществляется продажа актива, на том рынке, где он относительно дорог и одновременная покупка на том рынке, где он относительно дешев. При этом следует учесть операционные издержки. 2. Временный арбитраж – основан на разнице цен на один и тот же актив с разными сроками поставки. Производится покупка актива на условиях немедленной поставки и одновременно заключается форвардная сделка на продажу актива через определенное время (возможно применение обратного варианта). Возможно сочетание пространственного и временного арбитража. 3. Покрытый процентный арбитраж. к примеру, инвестор получает займ в стране Х, конвертирует полученные средства в валюту страны У по текущему СПОТовому курсу и затем предоставляет кредит в стране У по существующей в этой стране процентной ставке. Одновременно в 22 стране У инвестор заключает форвардную сделку на будущую конвертацию средств, поступающих в погашение кредита в валюту страны Х. 4. Арбитраж по риску. Арбитражер продает собственные финансовые обязательства с низкой степенью риска с тем, чтобы получить средства для инвестирования в более доходные активы, имеющие более высокий уровень риска. 5. Арбитраж по инструментам. Несколько финансовых активов, комбинируются и образуют новый инструмент (синтетический), свойства которого отличаются от свойств его компонентов. Такой синтетический инструмент представляет собой инвестиционный портфель, доли участия в котором продаются инвестором, таким образом, что часть дохода остается у арбитражера. 6. Арбитрах по срокам действия. Арбитражер осуществляет привлечение средств по плавающей процентной ставке, т.е. осуществляется последовательная эмиссия краткосрочных финансовых инструментов. Полученные средства инвестируется в долгосрочные инструменты, приносящие фиксированный доход. Возможен и обратный вариант. Теория арбитражного ценообразования основывается на том, что на рынке могут существовать возможности проведения так называемого чистого (безрискового) арбитража, который не только свободен от риска, но и не требует инвестирования дополнительных средств. Инвесторы, если они действуют рационально, будут искать такие возможности. Теория арбитражного ценообразования предполагает поиск возможностей построения портфелей активов, которые могут приносить такой же поток доходов, как и тот портфель или актив, которым в данный момент владеет инвестор, при этом искомый портфель имеет меньшую цену. Такой способ проведения арбитража основан на так называемом законе единой цены, суть которого состоит в том, что если поток доходов порождаемый данным активом совпадает с потоком доходов от другого актива (реально существующего или искусственно созданного), то стоимость актива и его копий должна быть одинакова. Теория арбитражного ценообразования предполагает так же, что проведение арбитражных операций является механизмом восстановления рыночного равновесия, т.е. выравнивания дисбаланса цен на разные активы. 23 Контрольные задания Тема 1 1. Каким образом операции по продаже и скупке государственных ценных бумаг влияют на денежную политику? 2. Определите, почему инвестиционные решения являются приоритетными в финансовом менеджменте на предприятии. 3. Какие задачи могут стоять перед собственными средствами предприятия и заемными? Чем отличается процесс их формирования и использования? 4. Каким образом операции по установлению величины учетной ставки влияют на денежную политику? 5. Какие функции, задачи и сферы деятельности инвестиционного менеджмента? 6. Каким образом установление величины банковских резервов влияет на денежную политику? 7. Определите, почему дивидендные решения являются приоритетными в финансовом менеджменте на предприятии. 8. Возможно ли существование инвесторов на фондовом рынке без эмитентов? Есть ли между ними связь? Если нет, объясните почему, если есть, опишите какая? 9. Почему эффективность рыночного ценообразования принято связывать с информационной насыщенностью рынка? Какие формы ценовой эффективности вам известны? 10. Какие виды операционных (трансакционных) издержек принято выделять? Оказывают ли операционные издержки влияние на ценовую эффективность рынка? Если да, то в чем, по-вашему, оно проявляется? Тема 2 1. Классифицируйте финансовые рынки по всем известным вам критериям и охарактеризуйте их экономические функции. 2. В чем, по вашему мнению, заключается смысл выделения отдельных типов финансовых активов? 3. Методологические основы фундаментального анализа. 4. Преимущества и недостатки фундаментального анализа. 5. Принципы и стратегии проведения технического анализа. Тема 3 Задача 1. Инвестиционный портфель состоит из двух активов А и В. Соответствующие данные по ним приведены в таблице: 24 Финансовые активы Ожидаемая доходность актива, % Риск по данному активу, % Удельный вес актива А В ERi 10 25 σi 30 60 wi 50 50 Определите: 1.доходность каждого актива и всего портфеля; 2.риск по каждому активу и всего портфеля. Задача 2. Инвестиционный портфель состоит из двух активов А и В. Соответствующие данные по ним приведены в таблице: Финансовы е активы А В Доходность актива, % Ri 20 30 50 25 35 40 Вероятность доходности по данному активу Pi 0,2 0,6 0,2 0,3 0,4 0,3 Удельный вес актива Корелляция wi ρij 60 0,5 40 Определите: 1.доходность каждого актива и всего портфеля; 2.риск по каждому активу и всего портфеля. Задача 3. Ожидаемая доходность рисковой части портфеля (ERм) составляет 12%. В данный инвестиционный портфель был докуплен безрисковый актив (Rf) с 8% уровнем доходности. В портфеле существуют два актива А и В. А=0,65 и В=1,0 Определить: 1. Ожидаемую доходность актива А, (ER A ); 2. 3. 4. Ожидаемую доходность актива В, (ER B ); Вывести уравнение равновесной ожидаемой доходности; Построить график равновесной ожидаемой доходности. Тема 4 1. Охарактеризуйте системный и несистемный риск. Опишите, какие факторы относятся к показателю системного и несистемного риска. 2. Как коэффициент корреляции и -коэффициент акции будет влиять на несистемный риск? 3. Дайте характеристику безрискового актива. Каким образом инвестор может одалживать и брать взаймы любуб сумму под безрисковую ставку? 25 Используемая литература 1) Жуков Е. Ф. Ценные бумаги и фондовые рынки: учеб. пособие для вузов. - М.: Банки и биржи, ЮНИТИ, 1995. - 224 с. 2) Золотогоров В. Г. Инвестиционное проектирование: Учеб. пособие. – Мн.: Экоперспектива, 1998. – 463 с. 3) Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. – М.: ИНФРА-М, 1998. – 1028 с. 4) Биржевая деятельность: Учебник/ Под ред. А. Г. Грязновой, Р. В. Корнеевой, В. А. Галанова. - М.: Финансы и статистика, 1997. - 240с. 5) Дегтярева О. И., Кандинская О. А. Биржевое дело: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 1997. - 503 с. 6) Энджел Л., Бойд Б. Как покупать акции. Пер. с англ. - М.: Паисс, 1992. - 352 с. 26 СОДЕРЖАНИЕ 1. Финансовое окружение фирмы 1.1Финансовый рынок и его функции 1.2 Управление денежными потоками 1.3 Ценовая эффективность финансового рынка 2. Финансовый анализ на рынке ценных бумаг 2.1 Фундаментальный анализ на рынке ценных бумаг 2.2 Технический анализ на рынке ценных бумаг 3 Теория инвестиционного портфеля 3.1 Основные характеристики и принципы формирования инвестиционного портфеля 3.2 Выбор оптимального инвестиционного портфеля 4 Теоретические основы оценки основных финансовых активов 4.1. Теория рынка капиталов. Модель оценки капитальных активов 4.2 Модель теории арбитражного ценообразования Контрольные задания Используемая литература 27 4 4 6 9 11 11 13 14 14 17 18 18 23 25 27