ставки по депозитам упали ниже уровня

реклама

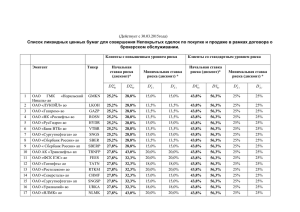

Руководитель Центра стратегического развития территорий ИЭ УрО РАН Денис Татаркин: ставки по депозитам упали ниже уровня инфляции ЕКАТЕРИНБУРГ. Банки начали снижать ставки по вкладам. За последние два месяца они упали почти на 2%. В конце декабря средняя доходность по вкладам в десяти крупнейших банках страны составляла 15,64%, к концу февраля она снизилась до 13,84%, что ниже уровня инфляции. В результате, к примеру, вклад в 100 тыс. за год может «похудеть» в реальной стоимости на 2160 рублей. Снизились ставки и в банках, работающих на территории Свердловской области, в частности, в Екатеринбурге. Максимальная ставка по долгосрочным вкладам в настоящее время составляет 21%, минимальная — 2,5% (накопительный счет на 1 год). Средняя колеблется около 15—16%. Ставка по вкладам до востребования составляет 0,01%, по универсальному — 1%, сберегательному — 0,1%. В УБРиР ставка по одному из вкладов с 20,15% (в декабре) снизилась до 16,5%. Уменьшил доходность по вкладам и ВТБ24 с 15,2% до 13,5%. В Сбербанке максимальная ставка составляет 10,5%. В Совкомбанке вклады принимают под 13%, в банке Москвы — под 15%. При этом следует учесть, что высокие ставки по вкладам действуют не все время, а только первые несколько месяцев. Так, например, в УБРиР ставка 16% по вкладу действует только 200 дней, после чего она будет равняться всего 12%. В ВТБ24 по вкладу можно получать 13,1% только в первые три месяца, потом ставка понижается и через 13 месяцев составит лишь 9,7%. Банкиры объясняют это тем, что экономическая ситуация в стране нестабильная, трудно просчитать, что будет через год. Эксперты предполагают, что доходность по депозитам в течение года продолжит снижаться. Кандидат экономических наук, руководитель Центра стратегического развития территорий Института экономики УрО РАН Денис Татаркин считает, что понижение ставок по вкладам произошло по двум основными причинам. Свою роль в этом сыграли уменьшение ключевой ставки до 15% и стабилизация курса рубля. — В декабре, когда рубль резко упал и начался отток вкладов, банки повысили ставки, чтобы сохранить клиентов, — пояснил он. — Сейчас кредитным организациям столько денег не нужно. Еще одно обстоятельство, считает ученый-экономист, заставляющее снижать ставки по вкладам, — необходимость выплачивать обещанные высокие проценты. Как пояснил Д.Татаркин, для этого банкам необходимо выдать дорогие кредиты. — Ситуация простая, — пояснил эксперт. — Кредиты перестали давать и брать. Банки неохотно выдают кредиты, опасаясь неплатежей, так как объем продаж у предприятий падает. Бизнес дорогие кредиты брать не желает, так как высокие проценты не отработать. Ученый не исключает, что месяца через три, если ситуация останется стабильной, а определенные банки получат обещанную финансовую помощь, кредитные ставки могут тоже снизиться. Но пока этого не произошло. Самые дешевые кредиты для бизнеса — на пополнение оборотных средств и тендерные, здесь ставка составляет около 15%. Остальные займы обходятся намного дороже, по ним ставка доходит до 34%. Не падают в цене и потребительские кредиты: максимальная ставка по ним составляет 37%, минимальная — 24,5 (для зарплатных клиентов). По автозаймам сейчас приходится платить от 19% до 36,5%. По ипотеке ставки колеблются от 12,5% (военная ипотека) до 35,5% (на покупку земельного участка). Самый дорогой жилищный кредит выдается на покупку комнат, ставка по которому доходит до 38%. Ставки по ипотеке на покупку жилья на вторичном рынке колеблются от 15,25 до 24%. Чуть дороже ипотека при покупке квартиры на первичном рынке, за кредит приходится платить от 16,25 до 24%. При этом кредитные организации продолжают повышать ставки по уже полученным кредитам. Напомним, что после декабрьского падения рубля и повышения ключевой ставки до 17% банки стали пересматривать условия погашения выданных кредитов, что привело бизнес в шок. Одно дело, когда ставка заранее известна: если тебе она не под силу, ты просто не возьмешь кредит. Ее повышение задним числом, когда от кредита уже нет возможности отказаться, совсем другое дело. Такая банковская политика уже привела к долгам по зарплате, задержкам налоговых отчислений. Многие предприятия вынуждены сокращать персонал, применять «серые» схемы оплаты труда, так как взять новый кредит под 30% для погашения предыдущего займа совершенно нереально. Бизнес стал требовать от властей отрегулировать эту проблему, но это оказалось не всегда возможно. Управляющий партнер юридического агентства Светлана Корабель, в частности, отметила, что в большинстве случаев предприниматели имеют возможность отстоять свои права, избежав повышения процентных ставок по уже действующим кредитам. — Обычно в договорах увеличение привязано к повышению ставки рефинансирования, — пояснила Светлана Корабель, — но она как раз не изменилась. Есть реальные примеры, когда предпринимателям в суде удавалось снизить повышение ставки с 9 до 2%. Проблема в том, что предприятия, получив письма из банка, ничего не предпринимали, протеста не заявляли. Если клиенты возражают против повышения, банки, как правило, идут на переговоры и увеличивают ставку в таком размере, который устраивает заемщика. Но хотелось бы, чтобы вопрос решился принципиально. Если в ближайшее время этого не произойдет, предприниматели будут массово уходить в банкротство. Источник: газета «Уральский рабочий»