Виды кредитных продуктов

advertisement

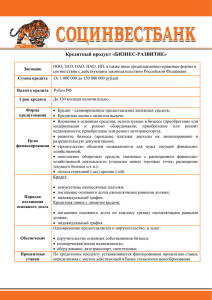

Виды кредитных продуктов ______________________________________________________________________________________________________ Основные определения: Стандартный кредит (коммерческий кредит) предоставляется для осуществления разовой финансовой операции и предусматривает единовременную выдачу всей суммы кредита. Кредитная линия это способ предоставления Банком денежных средств клиентам банка, на условиях срочности, платности и возвратности в течение некоторого промежутка времени определенными в договоре долями. Существование двух видов кредитных линий – «под лимит выдачи» и «под лимит задолженности». Кредитная линия с лимитом задолженности понимается выдача денежных средств клиенту в виде кредита, при условии, что клиент погашает часть полученных ранее средств до размера, предусмотренного Банком в договоре. Новый транш кредитной линии выдается только тогда, когда максимальная задолженность клиента банку будет равна оговоренной в кредитном договоре. Кредитная линия с лимитом выдачи понимается заключение Банка договора с клиентом, условием которого является выдача определенной суммы средств (накопительно). Выдача кредита осуществляется траншами, при выдаче последнего транша, когда общая сумма выданных средств достигает величины, равной сумме договора, кредитная линия считается исчерпанной, независимо от того, происходило ли погашение кредита заемщиком. Овердрафт предоставляется, клиентам Банка, находящимся на расчетно-кассовом обслуживании, имеющим стабильные обороты по счетам, положительную кредитную историю и устойчивое финансовое положение. Клиенту устанавливается лимит овердрафта при временном отсутствии или недостатке средств на расчетном счете Обеспеченный овердрафт Недостаточно обеспеченный овердрафт Вексельное кредитование Банковская гарантия понимается задолженность, в обеспечение которой предоставлен высоконадежный залог, обладающий хорошей ликвидностью и возможностью систематического контроля (недвижимость, оборудование, автотранспорт и др.). Доля товаров в обороте не превышает 30 % от суммы залога. понимается задолженность, в обеспечение которой предоставлены товары в обороте, в сумме, превышающей 30 % от общего размера залога, а также другое имущество, обладающее низкой ликвидностью и невозможностью систематического контроля. предоставление денежных средств на покупку векселя/векселей Банка с целью последующего использования в качестве расчетно-платежного средства. способ обеспечения обязательств. Банк предоставляет по просьбе клиента письменное обязательство уплатить контрагенту принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате. Банковская гарантия обеспечивает надлежащее исполнение принципалом его обязательства перед бенефициаром (основного обязательства).