Методика расчета стоимости платных медицинских услуг

реклама

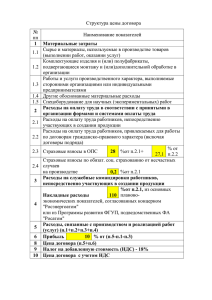

= УТВЕРЖДАЮ= Главный врач ________________Д.И.Болотин «____»_______________ 2013 г. Приказ № ______ МЕТОДИКА РАСЧЕТА СТОИМОСТИ ПЛАТНЫХ МЕДИЦИНСКИХУСЛУГ В ГАУЗ «КЛИНЦОВСКАЯ СТОМАТОЛОГИЧЕКАЯ ПОЛИКЛИНИКА». ( за основу принята методика расчета затрат и услуг в здравоохранении, определенная в Номенклатуре работ и услуг в здравоохранении , утвержденная зам. министра здравоохранения и социального развития России Стародубовым от 12.07.2004г) 1. Основные положения 1.1Расчет затрат на медицинские услуги производится на основе нормативных доку – ментов , а также учета и анализа фактических расходов учреждения в разрезе структур ных подразделений , оказывающих платные медицинские услуги (ортопедическое от – деление , кабинет оказания платных медицинских услуг ( терапия, хирургия , ортодон тия.) 1.2 В связи с раздельным ведением бухгалтерского учета по предпринимательской дея тельности , ОМС и бюджету, четким разделением потока пациентов на платной и бесплатной основе, первичной занятостью персонала, для анализа и расчетов стоимости ме дицинских услуг принимаются действующие нормы расходов, а также фактические расходы по предпринимательской деятельности . 1.3 При анализе затрат на лекарственное обеспечение , за основу для расчетов прини – маются нормы расхода , определенные Приказом МЗ СССР №670 от 12.06.01984г. 1.4 При анализе затрат на заработную плату основой для расчетов являются действующие тарифные ставки , а также коэффициэнты повышения заработной платы , плани – руемые на период действия цен . 1.5 В расчет себестоимости затрат на на медицинские услуги , включаются только рас ходы , относимые на себестоимость услуги . 1.6 Расчет затрат производится на простую медицинскую услугу (одну условную еди – ницу , одну зубопротезную единицу .) 1.7 За основу формирования Прейскуранта цен на терапевтические , хирургические , параклинические медицинские услуги принят классификатор основных стоматологических лечебно- диагностических мероприятий и технологий , выраженных в услов – ных единицах трудоемкости (УЕТ), утвержденный постановлением Правительства РФ от 24.07.2001 г №550 . 1.8 За основу формирования Прейскуранта цен на ортопедические услуги принят класс сификатор количества зубопротезных единиц на изготовление ортопедических конст – рукций , утвержденный Советом стоматологической ассоциации Брянской области (САБО) 28.01.1998 г. 1.9 При внедрении новых технологий , новых дорогостоящих материалов затраты вре мени и нормы расхода материалов определяются комиссионно , методом экспертных оценок или проведением хронометража . 1.10 Расходы организации делятся на прямые , т.е. затраты технологически связанные с осуществлением услуги и потребляемые в процессе ее выполнения , и накладные , т.е. затраты , необходимые для обеспечения деятельности организации здравоохране – ния и выполнения медицинской услуги , но не потребляемые непосредственно в про – отцессе выполнения медицинской услуги. 1.11 К прямым расходам относятся : - затраты на оплату труда медицинских работников и других специалистов с немеди – цинским образованием , непосредственно участвующих в процессе оказания медицинс кой услуги (основной персонал ) ; - начисления на оплату труда основного персонала; - материальные ресурсы , полностью потребляемые в процессе оказания услуги. лекарственные средства , реактивы , перевязочные средства , шприцы , инструмента – рий , шовный материал , другие расходные материалы . - потребляемая в процессе оказания услуги доля износа мягкого инвентаря ; - потребляемая в процессе осуществления услуги доля износа медицинского оборудования ; К накладным расходам относятся : - затраты на оплату труда работников организации здравоохранения , не участвующих Непосредственно в процессе оказания медицинской услуги – администрация , хозяйст венный , обслуживающий персонал (общеучрежденческий персонал ) и т.д.; - начисления на оплату труда общеучрежденческого персонала ; - хозяйственные расходы (расходные материалы и предметы снабжения , оплата услуг связи , оплата коммунальных услуг , текущего ремонта и т.д. ; - командировки и служебные разъезды ; - доля износа мягкого инвентаря в административных , хозяйственных и прочих подразделениях , обслуживающих лечебно- диагностический процесс , но не участвую щих непосредственно в оказании медицинских услуг ; - доля износа зданий , сооружений и других основных фондов , непосредственно не свя занных с оказанием услуг . 2. Расчет прямых затрат на простую медицинскую услугу . Расходы на оплату труда включают затраты на оплату труда медицинских работников, непосредственно выполняющих медицинские услуги сверх программы гос. гарантий . Заработная плата основного персонала (основная и дополнительная ) , включаемая в калькуляцию стоимости 1 УЕТ (для терапевтического , хирургического, ортодонтического приема ) рассчитывается , исходя из среднего должностного оклада , доплни – тельной зарплаты ( относятся выплаты – ночные и праздничные , доплаты за слож – ность и напряженность в работе ) Р(от. и нач. ) – (Зпл. д/ок + Зпл. доп.) ----------------------------- х Вр. пл. усл. + Нз. пл. ; ФВР Р(от. и нач.) – расходы на оплату труда и начисления на оплату труда мед. персонала, занятого оказанием платной мед. услуги . Р (от. и нач. ) – расходы на оплату труда и начисления на оплату труда мед. персонала, занятого оказанием платной мед. услуги. (Зпл. д/ окл. + З пл. доп.) – месячный должностной оклад + дополнительная зарплата . Вр.- пл. усл. – время на оказание платной услуги ( мин.) Нз/пл – начисления на зарплату , рассчитанную на платную услугу . Заработная плата основного персонала (основная и дополнительная ), включаемая в калькуляцию стоимости 1 зубопротезной единицы рассчитывается следующим обра – зом : З(1 з/п ед. ) = З (осн. + доп. ) : Кст. : ФРВ х Т ; где Зосн.- основная зарплата основного персонала подразделения . ФРВ – годовой фонд рабочего времени специалиста , оказываемого услугу (мин.) Т – время оказания услуги в мин. по норме . 3. Начисления на заработную плату . Предусматривают расходы на уплату взносов на государственное социальное страхо вание , медицинское страхование , взносы в пенсионный фонд и фонд занятости состав ляет 34,2 % от суммы основной и дополнительной заработной платы . 4. Прямые материальные затраты . К прямым затратам относятся расходы на медикаменты , перевязочные средства , хим. реактивы и материалы . Стоимость материалов определяется , исходя из норм расхо – дов , а при их отсутствии из средних фактических затрат и действующих на эти материалы розничных цен . 5. Накладные расходы . Накладные расходы (Нр) не могут быть прямо отнесены на стоимость услуг и перено – сятся на их стоимость следующими способами : Заработная плата общеучрежденческого персонала ( Зу) учитывается при расчете затрат через коэффициэнт заработной платы общеучрежденческого персонала (Ку) к ос – новной заработной плате основного персонала (Зосн.) Ку = Зу (осн.) : Зосн. Где Зу (осн.)- основная заработная плата общеучрежденческого персонала . З осн. – основная заработная плата основного персонала . Дополнительная заработная плата общеучрежденческого персонала рассчитывается аналогично расчету основного персонала – через коэффициэнт дополнительной заработной платы . Накладные расходы 1УЕТ (для терапевтического, хирургического , ортодонтического приема рассчитывается следующим образом : Нр = Зп. осн. перс. х Кн.р. ; Где : Нр – накладные расходы ; Зп. осн. перс. – зарплата основного персонала ; К – коэффициэнт накладных расходов ; ( расчет коэффициэнта накладных расходов прилагается .) Начисления на заработную плату общеучрежденческого персонала рассчитываются аналогично начислениям на заработную плату основного персонала . 6. Себестоимость платной услуги . Складывается из расходов на оплату труда и начислений на оплату труда , прямых материальных затрат , накладных расходов . Полная себестоимость платной услуги определяется , как сумма себестоимости и плановой прибыли (рентабельности ) .Размер плановой прибыли (рентабельности ) уста – новлен до 40 % от себестоимости платной услуги . 7. Расчет стоимости новых медицинских услуг (новые технологии , а также ус – луги с применением новых дорогостоящих материалов ) . При внедрении новых технологий определение временных затрат (трудоемкости прцес са ) и перевод их в условные единицы трудоемкости (зубопротезные единицы ), а так – же определение норм расхода новых дорогостоящих материалов , осуществляются ко – миссионно методом экспертных оценок или путем проведения хронометража . Стоимость новых дорогостоящих специфических материалов , используемых помимо общепринятых, широко применяемых , включается в стоимость услуги дополнительно. Зам. гл. врача по экономическим вопросам : Понуровская Н.В.