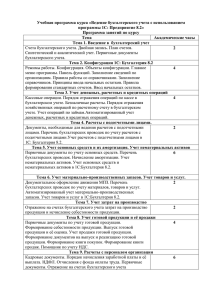

К Постановлению

реклама