покупка упрощенцем-посредником товаров для комитента

реклама

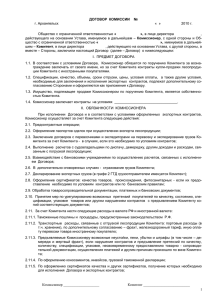

ПОКУПКА УПРОЩЕНЦЕМ-ПОСРЕДНИКОМ ТОВАРОВ ДЛЯ КОМИТЕНТА НА ОБЩЕМ РЕЖИМЕ НАЛОГООБЛОЖЕНИЯ Организации и предприниматели, применяющие "упрощенку", нередко выступают в роли комиссионеров (участвующих в расчетах) при покупке товаров для организаций, применяющих общую систему налогообложения. При этом они могут приобретать товары и у плательщиков НДС. А в этом случае "упрощенцу" придется оформлять счета-фактуры, что при обычных продажах ему несвойственно. О том, как это сделать, а также как составить отчет комиссионера, и пойдет речь. Все, о чем мы будем говорить, можно применить и при заключении агентского договора, когда агент действует от своего имени <1>. -------------------------------- <1> Пункт 1 ст. 1005, ст. 1011 ГК РФ. Оформление счетов-фактур Покупая товары для комитента, комиссионер от своего имени заключает с продавцом этих товаров договор купли-продажи (или поставки) <2>. Поэтому продавец все документы (накладные, счета-фактуры) выписывает на имя комиссионера. Но собственником этих товаров является комитент <3>. А для того, чтобы он смог принять к вычету НДС, "упрощенцу" придется перевыставить на имя комитента счетафактуры (с выделенной суммой НДС), полученные от продавца <4>. Однако такой порядок перевыставления счетов-фактур вовсе не означает, что "упрощенец"-комиссионер обязан уплачивать в бюджет НДС. Платить налог будет продавец товаров <5>. При этом "упрощенец" <6>: - должен вести журналы учета полученных и выставленных счетов-фактур; - не должен выставлять комитентам счета-фактуры на сумму своего вознаграждения; - не должен вести книги покупок и книги продаж. Рассмотрим на примере порядок составления счетов-фактур. Пример. Составление комиссионером счетов-фактур при приобретении товаров для комитента Условие ООО "Комитент" и ООО "Комиссионер" заключили договор комиссии о приобретении товаров. 5 октября ООО "Комиссионер" получило на расчетный счет деньги в сумме 77 500 руб. на закупку товара. ООО "Комиссионер" заключило с ООО "Продавец" договор купли-продажи этого товара на общую сумму 76 700 руб. (в том числе НДС - 11 700 руб.). По условиям договора продавец доставляет товар на склад ООО "Комиссионер". Стоимость доставки составляет 944 руб. (в том числе НДС - 144 руб.). 15 октября 2009 г. ООО "Продавец" отгрузило товар ООО "Комиссионер". Для доставки товара ООО "Комиссионер" заключило договор с ООО "Грузоперевозки". Стоимость транспортных услуг составила 590 руб. (в том числе НДС 90 руб.). 19 октября 2009 г. товар был доставлен на склад ООО "Комитент". Решение Порядок действий ООО "Комиссионер" будет следующий. Шаг 1. Получив от ООО "Продавец" счет-фактуру и товарную накладную (форма ТОРГ-12 <7>), ООО "Комиссионер" оставляет эти документы у себя для хранения <8>. Счет-фактуру он подшивает в журнал учета полученных счетов-фактур <9>. Шаг 2. 15 октября 2009 г. ООО "Комиссионер" выставляет от своего имени счетфактуру в двух экземплярах <10>: - один передается ООО "Комитент"; - другой подшивается в журнал учета выставленных счетов-фактур. В этом счете-фактуре комиссионер укажет такие же показатели граф с 1-й по 11-ю, как и в счете-фактуре, выставленном ООО "Продавец" <10>. Номер указывается в соответствии с нумерацией Указывается такая же дата, счетов-фактур, выставляемых что и в счете-фактуре, комиссионером выставленном ООО "Продавец" ─────────────────────────┐ ┌────────────────────────────── ┌───┤ ├──────────────────────────┐ │333│ │ 15 октября 2009 г. │ СЧЕТ-ФАКТУРА N│---│от│"--" ---------------------│(1) └───┘ └──────────────────────────┘ ООО "Комиссионер" Продавец --------------------------------------------------г. Москва, ул. Маленковская, д. 14, корп. 3 Адрес -----------------------------------------------------7718123456/771801001 ИНН/КПП продавца ------------------------------------------┌────────────────────────────┬─────┐ │ │он же│ │Грузоотправитель и его адрес│-----│------------------------│ └─────┘ │ ООО "Комитент", г. Москва, │ ул. Трофимова, д. 2А │Грузополучатель и его адрес -------------------------------│К платежно-расчетному документу N _________ от _____________ │ ООО "Комитент" │Покупатель ------------------------------------------------│ г. Москва, ул. Трофимова, д. 2А │Адрес -----------------------------------------------------│ 7725123456/772501001 │ИНН/КПП покупателя ----------------------------------------│ │ Так как товар отгружается со склада комиссионера, │ то в этой строке указывается "он же" └────────────────────────────────────────────────── (2) (2а) (2б) (3) (4) (5) (6) (6а) (6б) Шаг 3. 19 октября 2009 г. ООО "Комиссионер" перевыставляет ООО "Комитент" счет-фактуру на услуги по доставке товара, полученный от ООО "Грузоперевозки". Порядок действий будет аналогичен рассмотренному в шаге 2. С целью экономии на транспортных расходах товар может со склада продавца напрямую отгружаться покупателю. В этом случае комиссионер заполнит счет-фактуру для комитента точно так же, только в строке "Грузоотправитель и его адрес" надо указать наименование и адрес продавца. Если продавец поставляет товар на условиях предоплаты, то в этом случае "упрощенцу" придется перевыставлять комитенту и счет-фактуру на аванс <11>. Для того чтобы комитент имел возможность принять к вычету НДС с перечисленного аванса, комиссионер должен ему представить <12>: - авансовый счет-фактуру, выписанный от своего имени, с приложением копии авансового счета-фактуры, выставленного продавцом комиссионеру; - копию платежного поручения на перечисление аванса комиссионером продавцу товаров; - копию договора, заключенного комиссионером с продавцом товаров, предусматривающего уплату авансовых платежей. -------------------------------- <2> Пункт 1 ст. 990, п. 1 ст. 996 ГК РФ. <3> Пункт 1 ст. 996 ГК РФ. <4> Письмо Минфина России от 02.10.2009 N 03-07-11/246; п. 5 Письма МНС России от 21.05.2001 N ВГ-6-03/404; Письмо УМНС России по г. Москве от 27.08.2004 N 24-11/55682; Постановление ФАС Центрального округа от 09.12.2008 по делу N А622534/2008. <5> Пункт 1 ст. 168, п. 3 ст. 169 НК РФ; п. 1 ст. 996 ГК РФ. <6> Пункты 1, 3 Правил, утв. Постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила); п. 2 ст. 346.11, п. 1 ст. 168, п. 3 ст. 169 НК РФ. <7> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132. <8> Письмо Минфина России от 11.02.2009 N 03-03-09/19. <9> Пункты 3, 11 Правил. <10> Приложение N 1 к Правилам; п. 5 Письма МНС России от 21.05.2001 N ВГ-603/404. <11> Пункт 1 ст. 168 НК РФ. <12> Пункт 12 ст. 171, п. п. 1, 9 ст. 172 НК РФ; Письмо Минфина России от 02.10.2009 N 03-07-11/246. Отражение доходов и расходов У комиссионера-"упрощенца" доходом является только комиссионное вознаграждение, которое отражается в день его поступления на расчетный счет или в кассу <13>. В доходах не учитываются <14>: - деньги, полученные от комитента для приобретения товаров; - стоимость товаров, поступивших от продавца и переданных комитенту; - деньги, полученные от комитента в счет возмещения расходов. Обращаем внимание, что "упрощенец" с объектом "доходы минус расходы" затраты по оплате услуг сторонних организаций (например, транспортных), возмещение которых он будет требовать от комитента, у себя в расходах не отражает <15>. Пример. Заполнение комиссионером книги учета доходов и расходов Условие Возьмем данные предыдущего примера и дополним их. В договоре комиссии указано, что вознаграждение комиссионеру составляет 4% от стоимости приобретенных товаров и выплачивается после представления комиссионером отчета комитенту. 21 октября 2009 г. ООО "Комиссионер" составило отчет и передало комитенту. 23 октября 2009 г. на расчетный счет ООО "Комиссионер" поступили деньги в возмещение расходов и вознаграждение. Решение Порядок действий будет следующий. Шаг 1. 21 октября 2009 г. ООО "Комиссионер" составляет отчет в произвольной форме, который может выглядеть так. Отчет ООО "Комиссионер" по исполнению договора комиссии N 55 от "1" октября 2009 г. г. Москва 21 октября 2009 г. 1. В октябре 2009 г. приобретена ткань костюмная на общую сумму 76 700 руб. (по цене 153,4 руб. за 1 м (включая НДС по ставке 18%) в количестве 500 м). 2. Доход комиссионера составляет 3068 руб. (76 700 руб. x 4%). 3. Возмещаемые комитентом расходы на доставку ткани составили 1534 руб. (включая НДС по ставке 18%), в том числе: - от продавца к ООО "Комиссионер" - 944 руб. (включая НДС 18%); - от ООО "Комиссионер" к ООО "Комитент" - 590 руб. (включая НДС 18%). 4. Для закупки товара 5 октября ООО "Комиссионер" получило на расчетный счет деньги в сумме 77 500 руб. 5. ООО "Комитент" должно перечислить ООО "Комиссионер" 3802 руб. (76 700 руб. + 3068 руб. + 1534 руб. - 77 500 руб.). Приложения: 1. Копия накладной на приобретение товара (1 л.). 2. Копия счета-фактуры на приобретение товара (1 л.). 3. Копии счетов на доставку товара (2 л.). 4. Копии счетов-фактур на доставку товара (2 л.). Директор ООО "Комиссионер" -------------------------должность Быстров Быстров К.Н. ----------------------------подпись расшифровка подписи Печать ООО "Комиссионер" Утверждено: 22 октября 2009 г. Директор ООО "Комитент" Шатров ---------------------------------должность подпись Печать ООО "Комитент" Шатров П.С. --------------------расшифровка подписи Шаг 2. 23 октября 2009 г. ООО "Комиссионер" вознаграждение в Книге учета доходов и расходов <16>. отражает полученное ┌─────────────────────────────────┬───────────────────────────────────────┐ │ Регистрация │ Сумма │ ├───┬────────────┬────────────────┼────────────────────┬──────────────────┤ │ N │ дата и │ содержание │ доходы, учитываемые│ расходы, │ │п/п│ номер │ операции │ при исчислении │ учитываемые при │ │ │ первичного │ │ налоговой базы │ исчислении │ │ │ документа │ │ │ налоговой базы │ ├───┼────────────┼────────────────┼────────────────────┼──────────────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ └───┴────────────┴────────────────┴────────────────────┴──────────────────┘ ┌───┬────────────┬────────────────┬────────────────────┬──────────────────┐ │456│Платежное │Получено │ 3068│ │ │ │поручение от│комиссионное │ │ │ │ │23.10.2009 │вознаграждение │ │ │ │ │N 789 │по договору │ │ │ │ │ │комиссии N 55 │ │ │ │ │ │от 01.10.2009 │ │ │ └───┴────────────┴────────────────┴────────────────────┴──────────────────┘ Деньги, полученные от комитента для приобретения товаров и в возмещение расходов, комиссионер в Книге доходов и расходов не отражает <16>. *** При приобретении товаров для комитента - плательщика НДС в отношениях с продавцами комиссионер-"упрощенец" выступает как обычный покупатель, а в отношениях с комитентом - как обычный продавец. Только при этом "упрощенец" не платит НДС и не принимает налог к вычету. Его задача - своевременно и правильно перевыставить полученные от продавца документы на имя комитента. -------------------------------- <13> Пункт 1 ст. 346.15, ст. 249, п. 1 ст. 346.17 НК РФ. <14> Подпункт 1 п. 1.1 ст. 346.15, пп. 9 п. 1 ст. 251 НК РФ. <15> Статья 999 ГК РФ; п. 1 ст. 346.16 НК РФ. <16> Пункт 2.4 Порядка заполнения Книги, утв. Приказом Минфина России от 31.12.2008 N 154н.