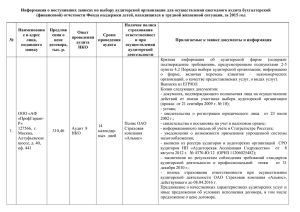

Как правило, экономические субъекты сами выбирают аудитора

реклама

Т.Л. ДОЛГАШЕВА Научный руководитель – Н.С. БЕЛОГИНА, к.эк.н., доцент Московский инженерно-физический институт (государственный университет) СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМОВ ОТВЕТСТВЕННОСТИ АУДИТОРОВ И АУДИРУЕМЫХ ЛИЦ Рассматриваются механизмы ответственности аудиторов и аудируемых лиц с целью выявления неэффективных и разработки направлений их совершенствования. При проведении аудиторской проверки необходимо знать обязанности сторон и ответственность за их несоблюдение. Обязанности и ответственность аудиторских организаций установлены в законе [1]. Важнейшими являются: 1) Осуществлять аудиторскую проверку в соответствии с законодательством РФ; 2) Предоставлять аудируемым лицам необходимую информацию о требованиях законодательства РФ, на которых основываются замечания и выводы аудиторской организации или индивидуального аудитора; 3) Обеспечивать сохранность полученных документов, не разглашать их содержание без согласия аудируемого лица 4) И иные обязательства в соответствии с законодательством Исполнение обязанностей гарантируется ответственностью. В соответствии со [1,ст.21] лица осуществляющие аудит несут уголовную [2], административную [4] и гражданско-правовую [3]ответственность. Аудитор так же должен руководствоваться Кодексом профессиональной этики аудитора. Но в суде факт нарушения, например, конфиденциальности информации, аудитором доказать затруднительно. Также аудиторы часто прибегают к разного рода аргументам. Например, ссылаются на то, что не имеет обязанностей перед лицами, не указанными в договоре; доказывают, что проверка проводилась в соответствии с общепринятыми аудиторскими стандартами. Если аудитор уведомлял в письменном виде о необходимости каких-либо изменений в системе учета или предоставлении ему каких-либо документов, будет признано, что убытки были вызваны неосмотрительностью пострадавшего). Обязанности и ответственность аудируемых лиц также установлены законодательно [1]. Важнейшими являются следующие. 1) Соблюдать сроки заключения договора на проведение обязательного аудита установленные законодательством РФ; 2) Осуществлять содействие аудиторским организациям (индивидуальным аудиторам) в своевременном и полном проведении аудиторской проверки 3) Оперативно устранять выявленные аудиторами в ходе аудиторской проверки нарушения правил ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности; 4) Своевременно оплачивать услуги аудиторских организаций (индивидуальных аудиторов) в соответствии с договором на проведение аудита, независимо от результата заключения. За несоблюдение обязанностей предусматривается уголовная [2], административная [4] и гражданско-правовая ответственность [3]. В частности, за нарушение требований об обязательном аудите, аудируемые лица должны привлекаться к административной ответственности [4] (штраф в размере 300-500 руб.). Непредставление в налоговый орган в составе годовой бухгалтерской отчетности аудиторского заключения [5], несет штраф за каждый непредставленный документ в размере 50 руб. Крупный ущерб [2] нанесенный гражданам, организациям или государству – наказание в виде штрафа до 300 тыс. руб. или обязательные работы. Из этого вытекает, механизм материальной ответственности недостаточен. Следует его совершенствовать. Важно делать упор на основные этические принципы. Аудиторы должны понимать – их предназначение, как и у врачей, выявлять и “лечить больные стороны” организации. Для надлежащего исполнения аудиторских обязанностей, возможен материальный стимул со стороны аудиторских организаций. Для аудируемых лиц нормативная база должна предусматривать особый порядок во избежание появления выгоды в результате уклонений от обязательного аудита (всевозможные поощрения, льготы). И таким образом, повышаются гарантии соблюдения требований законодательства РФ, в отношении исполнения обязанностей контрагентов аудиторской деятельности. Список литературы: 1. 2. 3. 4. 5. Закон “Об аудиторской деятельности” №119-ФЗ от 7.08.2001 Уголовный Кодекс РФ Гражданский Кодекс РФ Кодекс РФ об административных правонарушениях по состоянию на 20.02.2006 Налоговый Кодекс РФ