Уважаемые господа - Райффайзенбанк

реклама

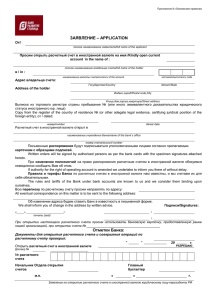

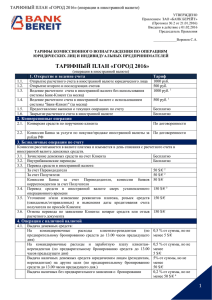

Customer Information Сообщение для клиентов Тема порядок расчета и списания комиссии за выполнение функций агента валютного контроля в рамках Постановления Правительства РФ от 26.12.2011 №1137 Уважаемые господа! В связи с вступлением в силу Постановления Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137) просим Вас обратить внимание на особенности выставления счетов-фактур за выполнение функций агента валютного контроля в ЗАО «Райффайзенбанк» (далее - Банк). Порядок выставления счетов-фактур регулируется соответствующими положениями Налогового Кодекса РФ, форма данного документа установлена Постановлением № 1137. В соответствии с письмом Министерства Финансов от 31.01.2012 № 03-07-15/11 до начала следующего налогового периода после опубликования Постановления № 1137, т.е. до 01.04.2012, допускалось при выставлении счетов-фактур руководствоваться Постановлением Правительства РФ от 02.12.2000 №914. Банком была принята данная схема работы, т.е. до 01.04.2012 счетафактуры выставлялись по форме, установленной Постановлением № 914. В настоящий момент комиссия за услуги по выполнению банком функций агента валютного контроля рассчитывается на ежемесячной основе в предпоследний или последний рабочий день месяца в соответствии с условиями, предусмотренными договором банковского счета и тарифным планом. Начиная с 01.04.2012 счета-фактуры за выполнение Банком функций агента валютного контроля выставляются по форме, предусмотренной Постановлением № 1137. Очередное ежемесячное списание комиссий будет производиться 27.04.2012. Счета-фактуры будут направлены в адрес отделения Банка, в котором производится обслуживание Вашей компании, не позднее 30.04.2012. Также мы бы хотели обратить Ваше внимание, что в том случае, если валютная операция в рамках паспорта сделки была произведена через счет в иностранной валюте, то сумма выставленной Банком комиссии будет также выражаться в иностранной валюте, поскольку сумма комиссии за выполнение функций агента валютного контроля составляет определенный процент от суммы произведенного платежа/поступления. Счет-фактура по данной комиссии будет соответственно выставлен в иностранной валюте (валюте обязательства). В связи с поступающими вопросами сообщаем, что выставление счетов-фактур в иной валюте, отличной от валюты проведения операции в рамках паспорта сделки, не производится, поскольку договоры банковского счета и тарифные планы не содержат условия об оплате комиссии за валютный контроль в какой-либо определенной валюте, отличной от валюты счета, по которому проведена валютная операция. При отсутствии такого условия в договоре Банк имеет право выставлять счета-фактуры в той валюте, в которой рассчитана комиссия, в том числе, в иностранной валюте (в соответствии с пунктом 7 статьи 169 Налогового кодекса РФ). Согласно ст. 9 Федерального Закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ Банк вправе производить списание комиссий в иностранной валюте. В соответствии с договором банковского счета и действующими тарифами комиссия за выполнение функций агента валютного контроля, выставленная в иностранной валюте, может быть списана как в валюте счета-фактуры, так и в рублях или иной иностранной валюте. Таким образом, Банк вправе, но не обязан, списывать данный вид комиссий в валюте РФ (а при отсутствии средств на счете – в любой иностранной валюте), поскольку, ни нормативными актами, ни условиями договора банковского счета или тарифными планами не установлено дополнительных ограничений на валюту списания комиссии. Надеемся, что информация, содержащаяся в данном письме, будет Вам полезна, также пользуясь случаем, позвольте еще раз поблагодарить Вас за сотрудничество с нашим Банком. С уважением, Отдел валютного контроля по юридическим лицам ЗАО «Райффайзенбанк»