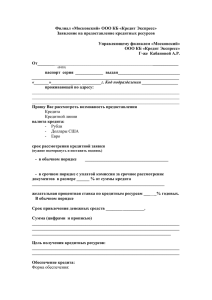

№ А-02/2-759 От 04.10.11 Об особенностях применения новой

реклама

№ А-02/2-759 От 04.10.11 И.О. директора Департамента банковского регулирования и надзора Банка России Об особенностях применения новой редакции Инструкции Банка России № 110-И А.В. Плякину Уважаемый Алексей Вячеславович! В связи с тем, что у банков, занимающихся факторинговыми операциями, а также заключающих сделки РЕПО, возникает ряд вопросов относительно правильного применения новой редакции Инструкции Банка России от 16.01.2004г. № 110-И «Об обязательных нормативах банков» (далее - Инструкция № 110-И) к этим операциям, Ассоциация обращается к Вам с целью получения консультаций. В соответствии с новой редакцией Инструкции № 110-И для расчета обязательных нормативов к коду 8808 относятся «кредитные требования и требования по получению начисленных (накопленных) процентов по ссудам, предоставленным заемщикам по договорам займа (кредита) после 31 декабря 2011 года не имеющим на момент расчета норматива Н1 рейтинг долгосрочной кредитоспособности по обязательствам в иностранной валюте или рублях, присвоенный как минимум одним из рейтинговых агентств на уровне не ниже "B" по классификации рейтинговых агентств "Standard & Poor's" или "Fitch Rating's" либо "B2" по классификации рейтингового агентства "Moody's Investors Service", а также национальными рейтинговыми агентствами), не давшим одновременно согласия на представление информации в бюро кредитных историй, определенной статьей 4 Федерального закона от 30 декабря 2004 года N 218-ФЗ "О кредитных историях". При этом в расчет кода 8808 включены счета, на которых, в том числе, отражаются сделки факторинга и сделки РЕПО. Таким образом, одним из условий включения кредитных требований по данному коду является отсутствие согласия заемщика на предоставление в бюро кредитных историй предусмотренной Федеральным законом от 30 декабря 2004 г. N 218-ФЗ "О кредитных историях" (далее – Федеральный закон № 218-ФЗ) информации. Вместе с тем, данное условие, по мнению кредитных организаций, невыполнимо в отношении сделок факторинга и РЕПО в связи с тем, что Федеральный закон № 218-ФЗ не регулирует отношения по таким сделкам и, соответственно, предоставление информации, определенной статьей 4 Федерального закона № 218-ФЗ, невозможно. Федеральный закон № 218-ФЗ регулирует отношения, возникающие между организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита), и бюро кредитных историй. Под субъектом кредитной истории в соответствии с указанным законом понимается физическое или юридическое лицо, которое является заемщиком по договору займа (кредита) и в отношении которого формируется кредитная история. Под договором займа (кредита) в соответствии с указанным законом понимается договор займа, кредитный договор, иные договоры, которые содержат условие предоставления товарного и (или) коммерческого кредита. По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. При этом согласно договору факторинга без права регресса Банк предъявляет требования по возврату денежных средств к должникам. В случае если Банк осуществляет финансирование клиента под уступку денежных требований к должникам (дебиторам) с правом регресса, то, если денежные средства от должников не поступают, Банк вправе предъявить требования по возврату денежных средств к клиенту. Исходя из анализа Гражданского кодекса РФ, договор финансирования под уступку денежного требования является самостоятельным видом договора, отличным от договоров займа и кредита. Аналогичный вывод можно сделать в отношении договора репо. Определение договора репо закреплено в Федеральном законе «О рынке ценных бумаг» № 39-ФЗ от 22.04.1996 г. (далее Закон 39-ФЗ). В ст. 51.3 Закона 39-ФЗ установлено, что договором репо признается договор, по которому одна сторона (продавец по договору репо) обязуется в срок, установленный этим договором, передать в собственность другой стороне (покупателю по договору репо) ценные бумаги, а покупатель по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (первая часть договора репо) и по которому покупатель по договору репо обязуется в срок, установленный этим договором, передать ценные бумаги в собственность продавца по договору репо, а продавец по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (вторая часть договора репо). Таким образом, очевидно, что законодателем четко установлено, что договор репо представляет собой две взаимосвязанные и взаимообусловленные операции купли-продажи ценных бумаг, не содержит существенных условий договора займа, кредитного договора или договора залога и, не предполагает предоставление товарного и (или) коммерческого кредита под залог ценных бумаг. Более того, такая позиция подтверждается и судебной практикой, в частности Постановлением девятого арбитражного апелляционного суда от 09.08.2011 г. № 09-АП-17180/2011, Постановлением ФАС Московского округа от 27.04.1999 г. № КГ-А40/1118-99. Учитывая изложенное, можно сделать вывод о том, что договор финансирования под уступку денежного требования и договор репо не подпадают под определение договора кредита (займа), указанное в Федеральном законе № 218-ФЗ. Кроме того, у банков в рамках исполнения указанных договоров отсутствует вся информация, подлежащая представлению в бюро кредитных историй в соответствии со ст. 4 Федерального закона № 218-ФЗ. Например, «сумма обязательства заемщика на дату заключения договора» по сделке факторинга не может быть указана, так как фактически она является нулевой; или «дата и сумма фактического исполнения обязательств заемщика в полном и (или) неполном размерах» также не может быть определена в виду того, что финансирование/погашение происходит согласно договору факторинга ежедневно. Неясно, как проводить и отражать в кредитной истории отличия между регрессным и безрегрессным факторингом и, соответственно, обязанных лиц по возврату финансирования. Существенные отличия сделок факторинга и сделок РЕПО от кредитов делают невозможным соблюдение положений Федерального закона N 218-ФЗ, в соответствии с которым кредитные организации обязаны представлять всю имеющуюся информацию, определенную статьей 4 указанного закона, в отношении всех заемщиков, давших согласие на ее представление. В связи с вышеизложенным, просим высказать свою позицию относительно передачи кредитных историй по сделкам факторинга и репо в бюро кредитных историй в рамках действующей редакции Федерального закона N 218-ФЗ. В случае если, Банк России считает, что передача информации по указанным сделкам в бюро кредитных историй возможна, просим дать разъяснения по следующим вопросам: 1) на каких этапах сделок факторинга и репо возникают кредитные требования, которые классифицируются как кредит в рамках Федерального закона N 218-ФЗ в целях расчета кода 8808? 2) при расчете расшифровки 8808 от кого должно быть получено согласие на запрос информации в бюро кредитных историй и на раскрытие информации в бюро кредитных историй: от должника или от клиента по договору факторинга? С уважением, Президент Исп.: Милюков А.И. 690-22-48 Г.А.Тосунян