Условия предоставления ОАО «Россельхозбанк» кредитного продукта

реклама

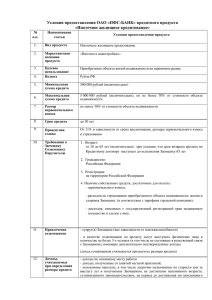

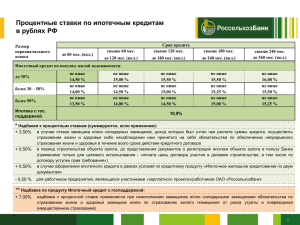

Приложение к приказу ОАО «Россельхозбанк» от 17.04.2015 № 314-ОД Условия предоставления ОАО «Россельхозбанк» кредитного продукта «Ипотечное жилищное кредитование с государственной поддержкой» Основание: Инструкция по предоставлению ипотечных кредитов физическим лицам с использованием системы «Конвейер кредитных решений» № 57-И № п/п 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Наименование статьи Вид продукта Маркетинговое название продукта Целевое использование Валюта Минимальная сумма кредита, включая указанное значение Максимальная сумма кредита, включая указанное значение Размер первоначального взноса Срок кредита Процентная ставка Комиссия за выдачу и сопровождение Срок рассмотрения заявки2 Срок действия одобренной заявки3 Привлечение созаемщиков Залогодатели Условия предоставления продукта Ипотечный кредит Ипотечный кредит с государственной поддержкой - приобретение у юридического лица на первичном рынке жилья готового жилого помещения по договору купли-продажи; - приобретение у юридического лица жилого помещения, находящегося на этапе строительства, по договору участия в долевом строительстве (договору уступки прав требования по указанному договору) Рубли РФ 100 000 - 8 000 000 (включительно) – для жилых помещений, расположенных на территории города Москвы, Московской области и города Санкт-Петербурга; - 3 000 000 (включительно) – для жилых помещений, расположенных на территории субъектов Российской Федерации, за исключением города Москвы, Московской области и города Санкт-Петербурга Кредит выдается в сумме не более 80% от стоимости приобретаемого объекта жилой недвижимости1, цены договора участия в долевом строительстве Не менее 20% от стоимости приобретаемого жилого помещения (цены договора участия в долевом строительстве) До 360 месяцев включительно Базовая процентная ставка устанавливается решением коллегиального органа Банка отдельно и вводится в действие приказом Банка Не взимается До 5 рабочих дней В течение 90 календарных дней - супруг(а) заемщика должен(а) являться созаемщиком по кредиту вне зависимости от возраста и платежеспособности (возможно не привлекать супруга(у) в качестве созаемщика по кредиту в случае наличия брачного договора/контракта, влекущего отсутствие у супруга(и) прав на передаваемый в залог объект жилой недвижимости); - в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более 3-х человек (в том числе не состоящие в родственной связи с заемщиком), имеющие документально подтвержденные доходы. Привлечение супруга(и) созаемщика, не являющегося залогодателем, не требуется. Совокупный доход заемщика и созаемщиков учитывается при расчете размера кредита, если доходы созаемщиков подтверждены документально Все собственники предаваемого в залог объекта жилой недвижимости должны являться залогодателями Стоимость приобретаемого объекта жилой недвижимости (предмета ипотеки) рассчитывается, как наименьшая из величин: рыночная стоимость в соответствии с отчетом независимого оценщика и стоимость по договору купли-продажи. 2 Срок рассмотрения заявки может быть изменен по усмотрению Банка. 3 Под сроком действия одобренной заявки понимается срок, в течение которого может быть заключен Кредитный договор (начиная с даты принятия уполномоченным органом Банка/системой «Конвейер кредитных решений» решения о предоставлении кредита). 1 Обеспечение в случае приобретения готового объекта жилой недвижимости по договору куплипродажи Обеспечение в случае оплаты цены договора участия в долевом строительстве (в том числе по договору уступки прав требования) Залог (ипотека в силу закона) приобретаемого жилого помещения 17. Страхование4 18. Порядок выдачи 19. Возможные формы расчетов между участниками сделки 20. Порядок погашения 21. Условия досрочного погашения 22. Действие продукта - обязательное страхование имущества, принимаемого Банком в залог, в течение всего срока кредитования5; - обязательное страхование жизни и здоровья заемщика/созаемщиков в течение всего срока кредитования6 Кредит предоставляется в безналичной форме на текущий счет заемщика в ОАО «Россельхозбанк». Кредит выдается единовременно в полной сумме По выбору заемщика: - аккредитивная форма расчетов (раскрытие аккредитива после государственной регистрации ипотеки в пользу Банка); - с использованием индивидуальных сейфовых ячеек (доступ к индивидуальной сейфовой ячейке осуществляется после государственной регистрации ипотеки в пользу Банка); - наличная/безналичная форма расчетов при выдаче кредитных средств со счета заемщика через кассу банка/путем перечисления со счета заемщика на счет продавца (целевое использование подтверждается в течение 30 календарных дней со дня государственной регистрацией ипотеки в пользу Банка) Ежемесячно равными (аннуитетными) платежами в течение всего срока действия кредита (за исключением первого и последнего месяцев) без возможности увеличения остатка ссудной задолженности Осуществляется в дату ежемесячного платежа, установленную графиком платежей, без комиссий. Допускается частичное/полное досрочное погашение с использованием средств материнского (семейного) капитала 7 Во всех подразделениях ОАО «Россельхозбанк» 15. 16. На период строительства и до регистрации ипотеки на приобретаемый объект жилой недвижимости в пользу Банка: - залог имущественных прав (требований) по договору участия в долевом строительстве (в том числе по договору уступки прав требования). После завершения строительства и регистрации ипотеки на приобретаемый объект жилой недвижимости в пользу Банка: - залог (ипотека) приобретенного объекта жилой недвижимости Требования к заемщику/созаемщику, а также комплект представляемых ими документов по кредитной заявке представлены в Приложении 3.8 к приказу ОАО «Россельхозбанк» от 07.10.2011 № 465-ОД. Требования к предаваемому в залог (ипотеку) объекту недвижимости, а также комплект документов к кредитной заявке по объекту недвижимости представлены в Приложении 3.9 к приказу ОАО «Россельхозбанк» от 07.10.2011 № 465-ОД. Страховая организация определяется на выбор заемщика из числа страховых компаний, соответствующих требованиям Банка. При выдаче кредита на приобретение жилого помещения, находящегося на стадии строительства, такое жилое помещение подлежит страхованию после оформления права собственности в соответствии с условиями договора 6 Если Заемщик/Созаемщик отказывается осуществлять страхование жизни и здоровья до заключения кредитного договора, то ему предлагается выбрать иной ипотечный продукт действующий в Банке на дату предоставления заявки на кредит. 7 Частичное/полное досрочное погашение задолженности по основному долгу и уплате процентов с использованием средств материнского (семейного) капитала осуществляется без привязки к дате ежемесячного платежа, установленной графиком платежей. 4 5