Программа кредитования «Оборотное

реклама

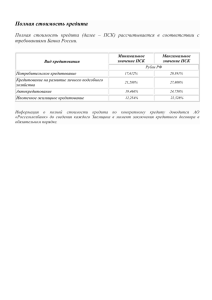

Приложение №4 к приказу Председателя Правления от 04.04.2016 г. №83-ОВ УТВЕРЖДЕНО Правлением АО Банк ЗЕНИТ Сочи протокол от 06.04.2016 г. №18 Условия и тарифы Программы кредитования малого и среднего бизнеса «Оборотное кредитование» (далее – Программа «Оборотное кредитование») 1.Тарифные планы по Программе «Оборотное кредитование» Оборотное кредитование Процентная ставка, в % годовых Лимит кредитования Обеспечение1 Единовременная выдача / Возобновляемая кредитная линия/ Невозобновляемая кредитная линия до 1 года (включительно) До Недвижимость 16.00 3 500 000,00 рублей. 16.50 (включитель движимое имущество но.) Комиссия за предоставление кредита не взимается 1.В случае предоставления нескольких типов обеспечения по одному кредиту, процентная ставка устанавливается с учетом доли залога недвижимого имущества в залоговой стоимости обеспечения: - если доля недвижимости в обеспечении составляет менее 30% - используется процентная ставка по обеспечению движимым имуществом; - если доля недвижимости в обеспечении составляет от 30% до 70% - используется процентная ставка как среднее арифметическое ставок для обеспечения движимым имуществом и недвижимостью. - если доля недвижимости в обеспечении более 70% - используется процентная ставка по обеспечению недвижимостью. 1 2.Условия кредитования по Программе «Оборотное кредитование» Цели кредитования Форма предоставления кредита Валюта кредита Срок кредитования Минимальная сумма кредита Максимальная сумма кредита Порядок погашения основного долга и процентов Отсрочка погашения основного долга Досрочное погашение Страхование Срок рассмотрения заявки Пополнение оборотных средств Единовременная выдача Возобновляемая кредитная линия Невозобновляемая кредитная линия Рубли Не более 12 месяцев 300 000 руб. 3 500 000 руб. Аннуитетные/дифференцированные платежи (ежемесячно) По индивидуальному графику в индивидуальном порядке на основании решения Кредитного Комитета Без ограничений. Страхование предмета залога на сумму не менее 55% от оценочной стоимости, на период действия кредита плюс один месяц. В качестве выгодоприобретателя должен быть указан Банк. По договору (полису) страхования заложенного имущества должна быть предоставлена страховая защита от утраты (гибели) или повреждения застрахованного имущества вследствие: - огня; - воды; - природных сил и стихийных бедствий; - противоправных действий третьих лиц. Не более 5 рабочих дней. 2 Наличие расчетного счета Проверка кредитной истории Прочее 3.Дополнительные кредитование» условия Открытие расчетного счета обязательно после принятия положительного решения о кредитовании. Согласие физических лиц - собственников (учредителей) бизнеса на получение информации из бюро кредитных историй В случае заключения договора залога (ипотеки) недвижимого имущества, являющегося совместной собственностью, необходимо нотариально удостоверенное согласие супруга (-и) на заключение договора залога (ипотеки) недвижимого имущества либо брачный контракт. по обслуживанию При невыполнении условий по страхованию предмета залога кредита по Программе «Оборотное Дифференцированная схема / индивидуальный график погашения/ аннуитетная схема погашения 3 % дополнительно к ставке, действующей по кредитному договору 4.Требования к заемщикам по Программе «Оборотное кредитование» Фактический срок существования бизнеса Не менее 6 месяцев Категория заемщиков Юридические лица, индивидуальные предприниматели Место регистрации Регион присутствия Головного операционных офисов Банка. Финансовое состояние Финансовые результаты Кредитная история банка, дополнительных офисов и Не ниже чем «среднее» согласно Порядку применения Положения БР № 254-П с изменениями, введенному в действие приказом Председателя Правления Банка от 28.12.2015 г № 383-ОВ. Деятельность прибыльна (на основании показателей бухгалтерской/управленческой отчетности). либо Убыточная деятельность оценивается как несущественная (полученные убытки привели к снижению чистых активов менее чем на 25% от максимального значения за последние отчетные периоды). Отсутствие негативной кредитной истории. Руководители или акционеры данного предприятия ранее не были владельцами или руководили предприятиями, признанными банкротами или имевшими длительный период неплатежеспособности. Прочие требования Количество конечных контрагентов Заемщика, как поставщиков, так и покупателей, не должно быть меньше 3, доля наиболее крупного не должна превышать 50% в общем объеме поставок/отгрузок, а для розничной торговли/услуг. Предприятие не имеет существенных налоговых нарушений или претензий со стороны государственных и правоохранительных органов. Согласие на получение информации из бюро кредитных историй. 5.Требования к поручителям – юридическим лицам: Фактический срок существования бизнеса Финансовое положение Не менее 6 месяцев. Устойчивое финансовое положение, в т.ч. отсутствие просроченных платежей по налогам и сборам. 3 Кредитная история Отсутствие негативной кредитной истории. Место регистрации Регион присутствия Головного банка, дополнительных офисов и операционных офисов Банка. Прочие требования Руководители или акционеры данного предприятия ранее не были владельцами или руководили предприятиями, признанными банкротами или имевшими длительный период неплатежеспособности. Согласие на получение информации из бюро кредитных историй. 6.Требования к поручителям – физическим лицам: Владение долей в бизнесе Не менее 6 месяцев. Адрес регистрации по месту жительства Регион присутствия Головного банка, дополнительных офисов и операционных офисов Банка. Кредитная история Отсутствие негативной кредитной истории. Прочие требования Согласие на получение информации из бюро кредитных историй. 7. Ограничения при определении максимальной суммы кредита/лимита по Программе кредитования МСБ «Оборотное кредитование»: 7.1. Запрашиваемый кредит/ собственный капитал; Пороговое значение: не более 100%; 7.2. Запрашиваемый кредит/ не может превышать 6-ти кратную величину среднемесячной выручки за последние 3 месяца, для Клиентов, сферой деятельности которых является предоставление в аренду активов или оказание услуг. 7.3. Запрашиваемый кредит/ не может превышать 3-х кратную величину среднемесячной выручки за последние 3 месяца, для Клиентов, сферой деятельности которых не является предоставление в аренду активов или оказание услуг.