Вопрос - О компании

реклама

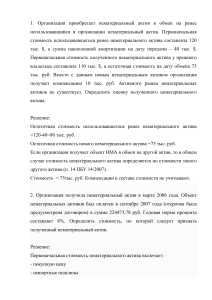

Вопрос: Просим дать ссылку на нормативный документ, запрещающий учитывать программный продукт «1С: Предприятие» в составе нематериальных активов. Ответ: На Ваш запрос ТОО «Хегай и К» сообщает следующее. Согласно определению «нематериальный актив – идентифицируемый немонетарный актив, не имеющий физической формы». Для признания понесенных затрат в качестве нематериального актива (далее НМА) необходимо, чтобы они отвечали критериям идентифицируемости, контроля над ресурсами и наличия будущих выгод. Актив удовлетворяет критерию идентифицируемости (в контексте определения НМА), если он: - может быть отделен от организации для последующей продажи, передачи, лицензирования, сдачи в аренду или обмена, либо в индивидуальном порядке, либо вместе с соответствующим договором, активом или обязательством; или - возникает из договорных или других юридических прав, вне зависимости от того, являются ли эти права передаваемыми или отделяемыми от данной организации или других прав и обязанностей. Нематериальный актив должен признаваться, если (МСФО №38 «Нематериальные активы», п. 27 НСФО №2): - вероятно, что будущие экономические выгоды, относящиеся к этому активу, будут поступать в компанию; - себестоимость актива поддается надежной оценке. В контексте критерия признания НМА будущие экономические выгоды включают в себя поток дохода (выручки), который генерирует актив в процессе его использования. В отношении программного обеспечения компания может выступать в различной роли: - разработать его самостоятельно; - приобрести готовые программы, разработанные другими компаниями, например 1С: Предприятие и т.д.; - приобрести готовые программы, относящиеся к операционной системе компьютера. Если компания разработала программный продукт самостоятельно и выбрала модель капитализации затрат, то в этом случае учет и составление финансовой отчетности осуществляется ею в соответствии с МСФО №38 «Нематериальные активы». При этом субъекту необходимо рассмотреть 6 обязательных критериев, соблюдение которых приводит к признанию внутренне созданного нематериального актива (п. 57 МСФО №38). Если все 6 критериев одновременно соблюдаются, тогда и только тогда компания может признать НМА. Один из критериев предусматривает демонстрацию компанией потока вероятных экономических выгод в будущем. Следовательно, для разработчика программы 1С (московской компании) понесенные затраты на разработку будут признаны в качестве НМА, так как компания генерирует поток экономических выгод от продажи пакетов программного продукта. Для покупателей-пользователей программы 1С (и аналогичных программ) понесенные затраты не удовлетворяют определению и критериям признания НМА, следовательно, их необходимо признавать в качестве расходов текущего периода. Для признания программного обеспечения определяющим является не возможность однократной продажи программного продукта, а именно генерирование потока продаж. При покупке операционных систем Windows или пакета программ Microsoft Office необходимо дополнительно рассмотреть правила МСФО №16 «Основные средства». Согласно данному стандарту в первоначальную себестоимость актива (основного средства) включаются: покупная цена, а также все затраты, прямо относимые на доставку актива в нужное место и приведение его в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства компании. Таким образом, если при покупке компьютера приобретаются операционные системы, являющиеся необходимыми для обеспечения функционирования компьютера, то они подлежат включению в первоначальную стоимость компьютера. Если компания приобретает какие-либо программы (новые версии, обновление и т.д.) к имеющимся компьютерам, то они будут признаваться расходами отчетного периода.