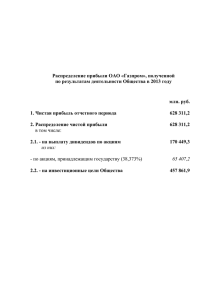

О порядке отражения величины уставного капитала по МСФО

реклама

О порядке отражения величины уставного капитала по МСФО. На вопрос банка (ООО), обратившегося в АРБ, в рабочей группе по МСФО был подготовлен следующий ответ. В соответствии с МСФО все события должны отражаются исходя из их сути, а не формального фиксирования в отчетности. С этой точки зрения капитал не может быть отражен как обязательство в любой форме собственности. Обязательство- это текущая задолженность компании, возникшая в результате событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду. Капитал – это остающаяся доля в активах компании после вычета всех ее обязательств. Согласно юридическим нормам права обязательства перед акционерами (равно как и перед участниками) удовлетворяются в последнюю очередь при банкротстве. (ст.855 ГК РФ). Таким образом, при нормальном функционировании банка (а МСФО предполагает соблюдение принципа непрерывности деятельности)изначально нет вероятности того, что придется урегулировать отток ресурсов. В случае выхода одного участника (акционера) из общего состава, предполагается, в первую очередь, замена на другого участника акционера) и лишь затем возникает вопрос о реорганизации и снижении уставного капитала. Вышеизложенное еще раз подтверждает вывод о том, что УК банка не может присутствовать в обязательствах в отчетности по МСФО: В обществе с ограниченной ответственностью: Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества. Участники общества вправе получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. В соответствии со ст. 58 Федерального закона № 14-ФЗ от 08.02.1998г. " Об обществах с ограниченной ответственностью" оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности: - в 1 очередь - выплата распределенной, но не выплаченной части прибыли - во 2 очередь - распределение имущества между участниками пропорционально их долям в уставном капитале общества. В акционерном обществе: Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. В соответствии со ст. 23 Федерального закона ? 208-Фз от 26.12.1995г. "Об акционерных обществах" оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между акционерами общества в следующей очередности: - в 1 очередь - выплаты по акциям, которые должны быть выкуплены - во 2 очередь - выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям - в 3 очередь - распределение имущества между акционерами владельцами обыкновенных акций и всех типов привилегированных акций.