Налогообложение предпринимательской деятельности

реклама

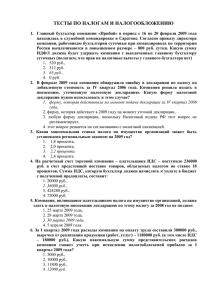

Налогообложение предпринимательской деятельности Условие Общая система налогообложения СПДФЛ Единый налог. Группа 1 Единый налог. Группа 2 Единый налог. Группа 3 Ставка налога на прибыль СПД 15% от дохода СПД (база рассчитывается из доходов минус расходы). 17% на сумму свыше 10 минзарплат (11 470) Ежемесячно 10% от минзарплаты = 114,70 грн, вне зависимости от выручки Ежемесячно 20% от минзарплаты = 229,40 грн, вне зависимости от выручки - 3% от выручки + НДС Ведение учета Форма 10. Книга расходов и доходов СПД, зарегистрированная в ДПИ. Правила учета аналогичные налогообложению предприятий Отчетность Декларация по НДФЛ (зарплата, либо платежи в качестве налогового агента (выплаты физлицам) ежемесячно до 20 числа - 5% от выручки Книга расходов и доходов СПД, зарегистрированная в ДПИ Отчет по единому налогу – 1 раз в год 1. Отчет по единому налогу – 1 раз в квартал 2. Ежемесячные отчеты при наличии наемных работников Квартальный налоговый расчет по НДФЛ 1. Единый налог оплачивается раз в квартал 2. Удержания с зп – ежемесячно 3. НДС – ежемесячно (возможность раз в квартал) Годовая декларация по налогу на прибыль Отчет по НДС ежемесячно Годовой отчет по единому соцвзносу Ограничения по видам деятельности Отсутствуют Разрешено только: Разрешено: розничная продажа товара на рынках; предоставление услуг (в т.ч. бытовых) населению и единоналожникам (включая юрлица), предоставление бытовых услуг населению производство и/или продажа товаров, деятельность в сфере ресторанного хозяйства СПД осуществляющие: посреднические услуги по покупке, продаже, аренде и оцениванию недвижимого имущества (группа 70.31 КВЭД) могут быть только в группе 3 Не применяется при таких видах деятельности: -технические испытания и исследования (74.3 КВЭД) - деятельность в сфере аудита - сдача в аренду земельных участков, общая площадь которых превышает 0,2 гектара -сдача в аренду жилых помещений, общая площадь которых превышает 100 кв.м - сдача в аренда нежилых помещений и/или их части, общая площадь которых превышает 300 кв.м - организация, проведение азартных игр - обмен валюты - операции с подакцизными товарами (кроме розничной продажи ГСМ в емкостях до 20 литров, кроме розничной продажи пива и столовых вин), драгметаллами и камнями, полезными ископаемыми, услуг почты и связи - финансовое посредничество, кроме страховых агентов, сюрвейеров, аварийных комиссаров и аджастеров - деятельность по управлению предприятиями - продажа предметов искусства и антиквариата, организация торгов - организация, проведение гастрольных мероприятий Ограничения по колву работников Отсутствуют Отсутствие наемных работников Не более 10 наемных работников одновременно Не более 20 наемных работников одновременно Ограничение размера выручки Отсутствует Выручка не более 150 тыс.грн в год Выручка не более 1 млн.грн в год Выручка не более 3 млн. грн. в год Доплаты госсборов Пенсионные платежи (единый соцвзнос) ЕСВ - ежеквартально ЕСВ - ежеквартально Отчисления с заработной платы наемных работников НДС Торговый патент Оплата налога Ежеквартальная оплата налога на прибыль в размере 21% от суммы налога за аналогичный прошлогодний период. В конце года перерасчет Отчисления с заработной платы наемных работников ежемесячно 1. До 20 числа текущего месяца 2. СПД, которые не используют наемных работников – раз в год освобождаются: - от уплаты месячного размера единого налога - от уплаты единого налога за время нахождения на больничном (если срок такого больничного листка не менее 30 дней) Регистрация плательщиком НДС Обязательно при превышении выручки 300 тыс. грн., либо добровольный порядок нет НДС (в случае использования ставки 3%) 1. Единый налог оплачивается раз в квартал 2. Удержания с зп – ежемесячно 3. НДС – ежемесячно (возможность раз в квартал) Возможность регистрации единщика плательщиком НДС при выборе ставки налога 3% Выбрать ставку 3% + уплата НДС могут такие СПД: - СПД, который уже зарегистрирован плательщиком НДС - плательщиком единого налога, который уже зарегистрирован плательщиком НДС - СПД, которое переходит на единый налог путем регистрации плательщиком НДС - плательщик единого налога, который применяет ставку единого налога в размере 5 % Кассовый аппарат Примененение РКО обязательно, кроме осуществления торговли продукцией/услугами собственного производства кроме торговли и питания, в случае оформления приходного кассового ордера нет Ответственность плательщика Физическое лицо предприниматель отвечает по своим обязательствам, связанным с предпринимательской деятельностью, всем своим имуществом, кроме имущества, на которое согласно закону не может быть обращено взыскание. К доходам единщика СПД применяется ставка 15% налогообложения в таких случаях: Прекращение (ликвидация) ФЛ-СПД на общих основаниях не освобождает гражданина от такой ответственности. Основание: ст. 52 Гражданского Кодекса Украины 1. к сумме превышения граничной выручки 2. к доходам, полученным от деятельности, неуказанной в свидетельстве уплаты единого налога 3. доход получен с применением других способов расчета, кроме денежного 4. доход получен от видов деятельности запрещенных для единоналожников