Состояние и тенденции московского

реклама

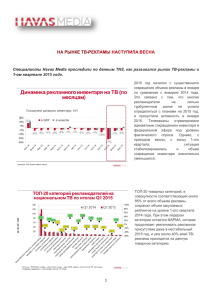

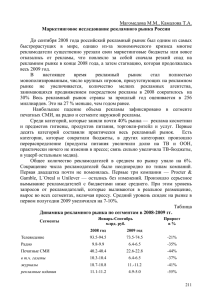

Состояние и тенденции московского телерекламного рынка в 2007 году Региональный и, в особенности, московский рынок телевизионной рекламы находится в настоящий момент в стадии активного развития. В первом полугодии 2007 года его доля в общем объёме телерекламного рынка превысила 6%, а в абсолютном выражении объём московского телерекламного рынка составил 3.3 млрд. руб. (127.3 млн. долл.). Указанные цифры учитывают объёмы рекламы московских телеканалов (то есть тех каналов, которые вещают только на Москву), а также бюджеты «московских рекламных блоков» национальных телеканалов. Всего в анализе участвуют показатели 15 телеканалов: «Первый», «Россия», «Спорт», «EuroNews», СТС, «Домашний», ДТВ, «Муз-ТВ», НТВ, ТНТ, «ТВ Центр», «РЕН ТВ», «ТВ-3», MTV, 7ТВ. События, повлиявшие на развитие московского телерекламного рынка в 2007 году 1. Вступление в силу во второй половине 2006 года нового закона «О рекламе». Данный закон, в частности, ограничивает объем телевизионной рекламы. Для московского телерекламного рынка (как, впрочем, и для других региональных), это ограничение, как ни парадоксально, сказывается положительно. При перенасыщении федеральных рекламных блоков это способствует наполнению региональных, у которых имеется ещё достаточный резерв. 2. Партнерство «ВИ «ТРЭНД» и телеканала «Муз-ТВ». С января 2007 года компания «ВИ «ТРЭНД» начала продажи московских и региональных блоков канала «Муз-ТВ», тем самым увеличив свои суммарные показатели. 3. Продажа рекламных возможностей канала «РЕН ТВ» компанией «Алькасар». В 2007 году «Алькасар» осуществляет продажи московских и региональных блоков канала «РЕН ТВ». 4. С 1 января 2007 года в результате соглашения, заключенного с «Алькасар», к пакету «НТВ Медиа» добавилось еще два телеканала – «РЕН ТВ» и «ТВ Центр». В результате этого у обеих компаний расширились возможности проводить пакетные сделки. 5. С 1 сентября на каналах ВГТРК (Россия, Спорт и Культура) введено детское вещание. На каналах Россия и Спорт на программы детского канала «Бибигон» отведено 4.5 часа эфирного времени по будним дням и 2 часа по выходным. Так как размещение рекламы в детских программах ограничено, то объёмы рекламы на этих каналах должны сократиться на 9%. Несомненно, это отразится и на объёмах московской телерекламы, равно как и на расценках на неё. Общее состояние рынка Важнейшей особенностью московского рынка является ярко выраженная сезонность спроса на телерекламу. Пик активности рекламодателей приходится на второе полугодие, тогда как телерекламные расходы первой половины года составляют 35-40% от суммарной прибыли телеканалов. Объемы московского рекламного эфира за шесть месяцев 2007 года по отношению к I полугодию 2006 года увеличились примерно на 10.5%, или 1 854 часа в первые шесть месяцев 2007 года против 1 677 часов за аналогичный период 2006 года. Это свидетельствует о том, что, в связи с сокращением объёмов телерекламы, установленным законом «О рекламе», при заполненности федеральных рекламных блоков рекламодатели всё больше обращаются к региональным блокам (см. диагр. 1). Вторая половина 2006 года ознаменовалась сокращением объёмов телерекламы на московском рынке. Рекламодатели находились в некоторой нерешительности относительно того, какую стратегию им избрать для продвижения своих товаров или услуг в изменившихся условиях. Однако, как показала практика, телевидение по-прежнему остаётся самым выгодным с точки зрения стоимости контакта сегментом рекламного рынка. И, так как, на федеральном уровне возможности размещения серьёзно сократились, рынок региональной телерекламы становится всё более востребованным. Помимо того факта, что второе полугодие традиционно является сезоном повышенного спроса на рекламу, вышеописанные обстоятельства позволяют предположить, что объём московской телерекламы во втором полугодии 2007 года составит 2 340 часов, что более чем на четверть больше соответствующего показателя аналогичного периода 2006 года. Объем GRP по аудитории All 18+ в первом полугодии 2007 года по сравнению с тем же периодом 2006 года сократился на 3%, что опять-таки объясняется вступлением в силу нового закона «О рекламе» и последовавшим вслед за этим изменениям на рынке. В абсолютном выражении рынок составляет более 182 тыс. пунктов (см. диагр. 2). Во второй половине 2007 года показатель прироста объемов GRP по аудитории составит порядка 17%, общий объём набранных GRP составит 225 тыс. пунктов. Бюджеты каналов В первом полугодии 2007 года объём фактических бюджетов вырос на треть по отношению к соответствующему периоду 2006 года и составил более 3 млрд. 300 млн. рублей (более 127 млн. долл.) (см. диагр. 3). Доля бюджетов каналов «ВИ «ТРЭНД» в I полугодии 2007 года возросла с 58.6% до 62.9%. Этот прирост объясняется, как уже упоминалось, присоединением к долевому показателю «ВИ «ТРЭНДа» показателей канала «Муз-ТВ» ростом долей каналов «Первый» и «Россия». Каналы, рекламные возможности которых реализуются компанией «Алькасар», за I полугодие 2007 года суммарно набрали 31.2% всех бюджетов московского телерекламного рынка (см. диагр. 4). Данный показатель обусловлен, прежде всего, присоединением бюджетов канала «РЕН ТВ» и увеличением доли бюджетов канала ТНТ. Доли каналов НТВ и «ТВ Центр» сократились. Бюджеты рекламодателей во втором полугодии 2007 года вырастут более чем на четверть по сравнению с первой половиной 2006 года и достигнут объёма 4.3 млрд. руб. Здесь рост объясняется, в первую очередь, высокой медиаинфляцией, последовавшей за введением ограничений на объём телевизионной рекламы. Стоимость размещения на каналах По итогам первой половины 2007 года прирост средней фактической CPP составил более 38%, или около 5 тыс. руб. в абсолютном выражении (см. диагр. 5). Столь высокий показатель роста объясняется тем, что в первой половине 2006 года ещё действовали старые нормы закона «О рекламе», и цены на размещение рекламы на телевидении были существенно ниже. Прогнозируемый годовой рост стоимости размещения по пунктам рейтинга – около 27%, в абсолютных значениях средняя фактическая CPP за 2007 год приблизится к отметке 20 тыс. руб. Прирост показателя стоимости 1 минуты рекламного эфира в первом полугодии 2007 года по отношению к соответствующему периоду 2006 года составил более 20% (см. диагр. 6). Средняя стоимость размещения 1 минуты рекламы на телеканалах Москвы составила 29 тыс. рублей. Лидером среди каналов по стоимости 1 минуты эфирного времени является «Первый канал», далее следуют телеканалы «Россия» и НТВ, на четвёртом месте канал СТС. За весь 2007 год стоимость 1 минуты увеличится примерно на 20% по сравнению с 2006 годом и превысит 32 тыс. руб. Рекламодатели Начало 2007 года ознаменовалось серьёзным увеличением доли национальных рекламодателей на московском телевизионном рекламной рынке. Причём бюджеты этих рекламодателей, как правило, значительно превосходят бюджеты рекламодателей региональных, что, несомненно, вносит существенные изменения в картину рынка и в позиции игроков на этом рынке. Так, по итогам шести месяцев 2007 года первое место по объемам бюджетов уверенно занимает производитель соков и детского питания ОАО «Лебедянский», бюджет которого составил 117 млн. руб. В конце 2006 года компания вернулась в московский рекламный эфир после двухлетнего отсутствия. Видимо, сокращение общей продолжительности рекламы, введенное новым законом «О рекламе», заставило рекламодателя перераспределить свой рекламный бюджет в пользу региональных блоков. На втором месте компания другой крупный «национальный» рекламодатель – компания «PEPSI CO.» (вкл. СП «PEPSI LIPTON») – 61 млн. руб. Но здесь стоит отметить, что данный рекламодатель уже давно активно ведёт свою рекламную кампанию как на национальном телевидении, так и региональном эфире. В Москве компания сохранила своё место, которая она занимала по итогам первого полугодия 2006 года. Третье место также занимает «национальный» рекламодатель - компания L’Oreal с бюджетом 60 млн. руб. Компания продолжает наращивать свою рекламную активность на московском телевизионном рынке. По-прежнему, на московском телевизионном рынке очень сильны позиции розничных торговых сетей. Данная товарная категория уверенно лидирует по объёмам рекламных бюджетов, и сразу три представителя этой категории попали в TOP-10: X5 RETAIL GROUP (59 млн. руб.), объединившая в 2007 году рекламные бюджеты розничных сетей «ПЕРЕКРЕСТОК» и «ПЯТЕРОЧКА» (IV место по величине рекламных бюджетов), АРБАТ-ПРЕСТИЖ (VIII место) и IKEA (X место) (см. табл. 1). Что касается остальных товарных категорий (см табл. 2), то второе место по объёмам рекламных бюджетов занимает категория «Автомобили». Иностранные производители всё больше убеждаются в потенциале российского автомобильного рынка и всячески стремятся заявить о себе и своих моделях, дабы привлечь внимание потенциальных покупателей. Кроме того, 2007 год ознаменовался большим числом новинок на российском рынке автомобилей, что также способствовало повышению рекламной активности производителей. Замыкает тройку категория «Соки». Во многом данный показатель обеспечен резким увеличением активности на московском телевизионном рекламном рынке производителя соков - компании «Лебедянский». Категория «Лекарственные средства», долгое время удерживавшая лидирующие позиции, по итогам первого полугодия 2007 года показала всего лишь четвёртый результат. И связано это, в первую очередь, с тем, что новая редакция закона «О рекламе» вводит жёсткие ограничения на рекламу лекарственных средств, медицинской техники, изделий медицинского назначения и медицинских услуг, в том числе методов лечения. Медиабаинговые агентства На московском телерекламном рынке довольно сильна тенденция, когда рекламодатель, минуя баинговое агентство, обращается напрямую к селлеру или каналу. Доля рекламы размещенной «напрямую» в разное время колеблется от 5 до 25%. Это связано в первую очередь со спецификой рекламодателя, а так же его бюджетом. Так, прямое размещение в основном привлекает малобюджетных рекламодателей или рекламодателей, связанных с шоу-бизнесом, например, реклама концертов или кинотеатров и идущих в них фильмов. В первом полугодии 2007 года доля бюджетов «прямого размещения» составила 6.3%, по объему вещания – 11%. В отличие от крупнейших московских рекламодателей, где в любое время может появиться крупный игрок, который изменит расстановку сил, среди рекламных агентств одномоментно такого произойти не может. Любому новому игроку понадобится довольно долгое время, чтоб занять место на рынке. В связи с этим образовалось довольно крепкое сообщество медийных агентств, контролирующих большую часть рынка, лидерами являются 5-7 агентств, остальные же агентства, занимающие позиции с 5 и ниже, просто время от времени варьируются местами. В настоящее время среди медиабаинговых агентств существует четыре довольно сильные группы игроков, т.е. рекламных групп. Это агентства входящие в группу WPP/Group M – Mediaedge:CIA, Maxus, MC2, MindShare и MediaCom, холдинги ADV (агентства Media Planning Group, Initiative Media и Universal Media), Omnicom / OMD (OM OMD и MD OMD) и Publicis / PMG (Starcom MediaVest и ZenithOptimedia). Так же крупными игроками являются агентства РИНАЛ Т, Sovero Media, AEGIS Media/OKS, Smart Communications и др. Перспективы и прогноз развития рынка Московский телерекламный рынок стремительно развивается (см. диагр. 7). В 2007 году фактические бюджеты рекламодателей вырастут более чем на треть по сравнению с 2005 годом. В будущем темпы прироста несколько снизятся, но в абсолютных значениях рынок продолжит бурный рост, таким образом, к концу 2011 года объем московского телерекламного рынка возьмёт рубеж в полмиллиарда долларов. Основными факторами, которые окажут влияние на дальнейшее развитие московского телерекламного рынка, являются: 1. Законодательные ограничения на рекламу. С 1 января 2008 года, согласно действующему закону «О рекламе», количество рекламного материала, размещаемого на телевидении должно сократиться на 15%. С одной стороны, это приведёт к ещё большей заинтересованности региональными телерекламными рынками крупных «национальных» рекламодателей. С другой стороны, данное ограничение повлечёт за собой значительное повышение расценок на телерекламу, что, естественно, больнее всего ударит по мелким региональным рекламодателям. 2. «Детское вещание» на каналах ВГТРК поспособствует сокращению рекламного времени на каналах, входящих в холдинг, и, в свою очередь, повлечёт за собой удорожание рекламы на этих каналах. 3. Ограничения на объём рекламы и её удорожание будут способствовать стабильному росту совокупных рекламных бюджетов на уровне 20-25% в год. 4. Позиции рекламодателей, предоставляющих услуги мобильного контента, серьёзно ослабленные после значительного подорожания телерекламы в начале 2007 года, продолжат активно снижаться. Скорее всего, они будут вынуждены уйти с рынка и перебросить бюджеты в другие медиа. Это откроет дополнительные возможности для размещения «национальным» рекламодателям и их региональным коллегам.