Пояснительная записка «О налоге на имущество организаций»

реклама

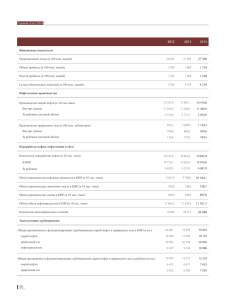

Пояснительная записка к проекту закона края «О внесении изменений в статьи 2 и 5 Закона края «О налоге на имущество организаций» В соответствии с пунктом 2 статьи 372 главы 30 «Налог на имущество организаций» части второй Налогового кодекса Российской Федерации субъектам Российской Федерации предоставлено право устанавливать по налогу на имущество организаций налоговые льготы и основания для их использования налогоплательщиками. Целью разработки проекта закона края (далее – законопроект) является: увеличение доходов консолидированного бюджета края, получаемых в связи с добычей сырой нефти и нефтяного (попутного) газа на территории края; увеличение промышленных объемов добычи сырой нефти и нефтяного (попутного) газа; поддержание реализации инвестиционных программ модернизации нефтеперерабатывающих предприятий Красноярского края; поддержка формирования экономических условий развития северных территорий края; Для решения поставленных целей законопроектом предлагается: установить пониженную ставку налога на имущество организаций в размере 0,2 процента для организаций, осуществляющих добычу сырой нефти и нефтяного (попутного) газа, у которых объем добычи сырой нефти на территории края составляет не более 7 млн. тонн в год; установить пониженную ставку в размере 1,1 процента для организаций, осуществляющих производство нефтепродуктов. Льготное налогообложение для вышеназванных категорий налогоплательщиков предлагается установить на пятилетний срок с 1 января 2016 года по 31 декабря 2020 года включительно. Предложенный в законопроекте срок действия льготного налогообложения – не более пяти лет, позволит вышеназванным категориям налогоплательщиков выйти на проектный уровень добычи нефти на планируемых к разработке месторождениях, ускоренными темпами реализовывать проекты компаний, направленные на создание новых видов производств и модернизацию существующих мощностей. Для организаций, осуществляющих добычу сырой нефти и нефтяного (попутного) газа, условием применения пониженной ставки налога на имущество организаций является ежегодный объем добычи сырой нефти и нефтяного (попутного) газа в объеме не более 7 млн. тонн. Такой подход позволит стимулировать развитие малых нефтяных месторождений, что обеспечит прирост добычи нефти и нефтяного (попутного) газа на территории Красноярского края, а также увеличение производственных активов компаний. В целях исключения возможности применения льготной ставки налога на имущество организаций крупными добывающими компаниями края в целях 2 оптимизации налогообложения, законопроектом предусмотрено следующее условие: ставка налога на имущество организаций не применяется организациями в отношении объектов основных средств, полученных после 1 января 2016 года от организаций, осуществляющих добычу сырой нефти и нефтяного (попутного) газа, у которых объем добычи сырой нефти на территории края составляет более 7 млн.тонн в год. Потенциальными пользователями налоговой ставки в размере 0,2 процента станут АО «Сузун», ООО «Тагульское», ПАО «Восточно – Сибирская нефтегазованя компанияз»,АО Самотлорнефтегаз», которые в среднесрочной перспективе планируют осуществлять крупные инвестиции в разработку углеводородных месторождений на Севере Красноярского края. В условиях действия режима льготного налогообложения планируется опережающий запуск таких новых месторождений, как Сузунское, ЮрубченоТохомское, Лодочное и Тагульское месторождение. В период промышленной разработки новых месторождений, когда инвестиционные вложения нефтегазодобывающих предприятий достигают максимальных значений, оказание государственной поддержки позволит данным предприятиям направить оборотные средства на финансирование проектов нефтегазодобычи на территории края и обеспечить выход на проектный уровень добычи нефти и нефтяного (попутного газа) в запланированные сроки. В период 2010-2014 гг. рост объемов добычи нефти обеспечивался вводом на территории Красноярского края Ванкорского месторождения. Однако, учитывая естественную истощенность запасов, добыча нефти на Ванкорском месторождении в 2015 году снизится с 22 млн. тонн до 13 млн. тонн в 2020 году. В результате падения добычи нефти налоговые поступления в консолидированный бюджет Красноярского края сократятся до 8 млрд. рублей в год, начиная с 2017 года, что негативно скажется на уровне налоговых поступлений в консолидированный бюджет Красноярского края. В этих условиях, компенсацией потерь доходов консолидированного бюджета края от снижения объемом добычи сырой нефти может стать увеличение добычи на новых месторождениях в Красноярском крае. Новые инвестиции в разработку Сузунского, Тагульского и других месторождений на территории края обеспечат стабилизацию объемов добычи нефти на уровне около 20 млн.тонн в год, с последующим увеличением к 2020 году в объеме более 25 млн.тонн. Организации, осуществляющие производство нефтепродуктов смогут воспользоваться льготной ставкой по налогу на имущество организаций в размере 1,1 процента при условии достижения объема переработки нефти не менее 6 млн. тонн в год. В условиях действия налоговой льготы для нефтеперерабатывающих предприятий края, высвободившиеся оборотные средства предприятия направят на ускорение реализации проектов по переходу производителей моторного топлива на стандарт Евро-5. Общий объем инвестиций в объекты 3 основных фондов по строительству установки гидрокрекинга и коксовой установки оценивается в размере более 45 млрд руб. В случае предоставления государственной поддержки в виде льготной ставки по налогу на имущество организаций в размере 1,1 процента, сдвиг «влево» таких проектов возможен на 2-3 года, с переносом срока ввода установок с 2020 года на 2017 год, что имеет особое значение в условиях экономического спада в целом. Кроме того, ввод данных объектов, в том числе, позволит не допустить дефицита качественного, соответствующего требованиям Технического регламента моторного топлива в СФО. Право на применение пониженной ставки в размере 0,2 процента подтверждается налогоплательщиками предоставлением в налоговые органы формы федерального государственного статистического наблюдения № 6-нефть «Сведения о себестоимости добычи нефти, производства нефтепродуктов», утвержденной Приказом Федеральной службы государственной статистики от 23.09. 2008 № 235 с учетом изменений; формы налоговой декларации по налогу на добычу полезных ископаемых, утвержденной приказом Министерства финансов Российской Федерации от 29.12.2006 № 185н. Право на применение пониженной ставки налога на имущество организаций размере 1,1 процента подтверждается налогоплательщиком предоставлением в налоговые органы формы федерального государственного статистического наблюдения № 1-натура-БМ «Сведения о производстве, отгрузке продукции, и балансе производственных мощностей», утвержденной Приказом Федеральной службы государственной статистики от 15.07.2015 № 320. В условиях действия данного законопроекта в результате освоения и обустройства новых месторождений по добыче сырой нефти и нефтяного (попутного) газа на территории Красноярского края, увеличения стоимости основных средств, создания новых рабочих мест налоговые поступления в консолидированный бюджет края оцениваются в сумме 22 897,1 млн. рублей, в том числе: по организациям, осуществляющим добычу сырой нефти и нефтяного (попутного) газа, у которых объем добычи сырой нефти на территории Красноярского края составляет не более 7 млн.тонн – 19 208,1 млн. рублей; по организациям, осуществляющим производство нефтепродуктов на территории Красноярского края – 3 689,0 млн. рублей. Бюджетный эффект в результате предоставления льготного налогообложения вышеназванным категориям налогоплательщиков за период 2016-2020 гг. оценивается в сумме 9 489,8 млн. рублей, в том числе: по организациям, осуществляющим добычу сырой нефти и нефтяного (попутного) газа, у которых объем добычи сырой нефти на территории Красноярского края составляет не более 7 млн.тонн – 9 069,9 млн. рублей; по организациям, осуществляющим производство нефтепродуктов на территории Красноярского края – 419,8 млн.рублей. Бюджетный эффект в результате предоставления льготного налогообложения за период 2015-2020 гг. сформирован: 4 по организациям осуществляющим добычу сырой нефти и нефтяного (попутного) газа, у которых объем добычи сырой нефти на территории Красноярского края составляет не более 7 млн.тонн за счет прироста налоговых поступлений в консолидированный бюджет Красноярского края по налогу на прибыль организаций в сумме – 9 141,0 млн. рублей и налогу на доходы физических лиц в сумме 764,9 млн.рублей; по организациям, осуществляющим производство нефтепродуктов на территории Красноярского края за счет прироста налоговых поступлений в консолидированный бюджет Красноярского края по налогу на имущество организаций в сумме 116,5 млн. рублей и по налогу на доходы физических лиц в сумме 303,3 млн.рублей.