Рассчитываем на небольшой коррекционный отскок ... предстоящей неделе

реклама

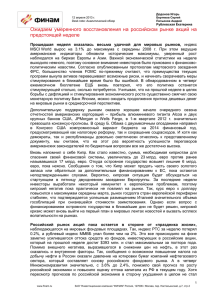

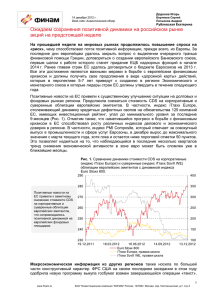

Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Рассчитываем на небольшой коррекционный отскок на рынке на предстоящей неделе Прошедшая неделя ознаменовалась повышенной волатильностью торгов на мировых фондовых площадках, хотя в целом изменение цен на рынках оказалось незначительными. Так, индекс MSCI World понизился лишь на 0.1%, при том, что размах его колебаний составлял почти 2%. Как часто бывает в периоды всплесков волатильности, хуже других чувствовали себя развивающиеся рынки – индекс MSCI Emerging Markets с начала недели снизился более чем на 1%, при этом ведущие американские и европейские индексы за этот же период немного выросли. Как результат, развивающиеся рынки в настоящее время находятся на четырехлетнем минимуме по отношению к развитым рынкам. Российский рынок акций вновь отличился в худшую сторону, потеряв около 2.5% капитализации по индексу ММВБ, чему в том числе способствовала негативная динамика цен на нефть. Рис. 1. Динамика отношения индексов MSCI для развивающихся и развитых рынков. 0.95 0.90 0.85 Развивающиеся рынки в настоящее время находятся на четырехлетнем минимуме по отношению к развитым рынкам. 0.80 0.75 0.70 0.65 0.60 02.01.2009 02.02.2010 02.03.2011 02.04.2012 02.05.2013 Основной темой на мировых площадках на неделе оставалось возможное изменение монетарной политики ФРС. Причем ожидания скорого завершения программ QE усилились настолько, что отразились на динамике не только фондовых, но и долговых рынков. В частности, доходность десятилетних «трежериз» достигла отметки 2.17%, что является максимумом с апреля 2012 г. При этом игроки, по всей видимости, начали интерпретировать выходящую макростатистику по принципу «чем хуже, тем лучше». Так, негативная реакция последовала на сильные данные по рынку жилья и потребительскому доверию в США, в то время как несколько худшая, чем ожидалось, статистика по заявкам на пособия по безработице и динамике ВВП за 1-й квартал была воспринята рынками достаточно благосклонно. Вероятно, инвесторы посчитали, что ухудшение данных по рынку труда и ВВП было не настолько существенным, чтобы вызвать какую-то тревогу относительно состояния американской экономики, и в то же время эти данные не станут дополнительным аргументом в пользу сокращения стимулирующих программ в стране. Мы по-прежнему считаем, что на своем июньском заседании ФРС не станет сокращать объемы программы выкупа активов, скорее, ужесточение политики будет перенесено на осенние месяцы. 1 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Из прочей макроэкономической информации отметим понижение МВФ прогноза роста китайского ВВП в этом году на фоне общей вялости мировой экономики, снижающей спрос на китайский экспорт. В середине недели ОЭСР выпустила доклад, в котором понизила свои ожидания по росту мировой экономики на ближайшие годы. При этом особый упор был сделан на сложностях на пути к восстановлению экономического роста в Европе, где эксперты организации ожидают усугубления рецессии. В то же время появились надежды на то, что европейские власти в ближайшее время могут смягчить свою позицию в отношении мер жесткой экономии в ЕС, сконцентрировавшись на экономических реформах. Это позволяет рассчитывать на то, что восстановление в регионе пойдет быстрее, чем предполагается. Евросоюз В своем выступлении в Лондоне президент ЕЦБ М. Драги заявил о том, что экономика стран Еврозоны стала более стабильной, а принимаемые ЕЦБ меры позволили предотвратить панику на финансовых рынках во время долгового кризиса. По его словам, «сегодня мы видим некоторые обнадеживающие признаки ощутимого улучшения финансовых условий, спрэды на рынке суверенных и корпоративных облигаций значительно сузились». М. Драги отметил, что банковское кредитование предприятий и домашних хозяйств в Еврозоне пока не растет, но уже наблюдаются некоторые признаки улучшения показателей. В то же время экономическую ситуацию в зоне евро М. Драги по-прежнему оценивает как сложную, а условия на рынке труда считает слабыми. В связи с этим, по мнению главы европейского регулятора, для продолжения стабилизации необходима более тесная интеграция стран Европейского региона, и Великобритания не должна «оставаться в стороне». По словам М. Драги, «кризис с которым мы сталкиваемся, является более многосторонним, нежели мы ожидали. Именно поэтому реакция на него должна быть не менее многосторонней, и в совместных действиях по борьбе с кризисом должны участвовать все учреждения региона». М. Драги также добавил, что валютный союз в настоящее время является более стабильным, чем это было год назад, а рынки сейчас полностью уверены в том, что евро является сильной и стабильной валютой. При этом глава ЕЦБ вновь заявил о своей готовности сделать все необходимое для укрепления европейской валюты. Еврокомиссия в среду рекомендовала смягчить режимы жесткой экономии, направленные на борьбу с чрезмерным бюджетным дефицитом и госдолгом, в пяти государствах ЕС: Италии, Латвии, Литве, Венгрии и Румынии. Кроме того, регулятор продлил сроки снижения бюджетного дефицита до уровня 3% ВВП для целого ряда стран, включая Францию, Испанию, Нидерланды, Португалию и Польшу. Так, Франция получила два дополнительных года на решение проблемы бюджетного дефицита − выход на уровень менее 3% ВВП теперь ожидается в 2015 г., а не в 2013 г. Испании и Словении также добавили по два года − до 2016 г. и 2015 г., соответственно. Португалия получила один дополнительный год, срок выхода на приемлемый дефицит перенесен на 2015 г. Нидерландам, которые в борьбе за жесткую экономию выступали на стороне Германии и не хотели послаблений ни для кого, тоже предоставлен год − до 2014 г. Лишь от двух стран Еврокомиссия ждет большего, чем они добились на текущий момент: Бельгия должна снизить дефицит с 3.9% ВВП в 2012 г. до 3% или менее уже в текущем году, а против Мальты начата дисциплинарная процедура в связи с превышением 3-процентного лимита. Напомним, что в 2012 г. дефицит бюджета более 3% ВВП наблюдался в 11 из 17 государств Еврозоны. Цель данных решений Еврокомиссии − обеспечить восстановление экономики после кризиса, которое сдерживается сокращением госрасходов и другими мерами, направленными на уменьшение бюджетного дефицита. Как заявил глава Еврокомиссии Ж. Баррозу, «благодаря достигнутому прогрессу мы можем снизить темпы бюджетной консолидации, и государства-члены ЕС теперь должны удвоить усилия в области 2 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина структурных реформ». Теперь решения Еврокомиссии должны быть одобрены министрами финансов государств ЕС. Германия уже дала понять, что не будет настаивать на отмене решений Еврокомиссии, поэтому одобрение скорее всего станет простой формальностью. ОЭСР, представившая в среду свой полугодовой экономический прогноз Economic Outlook, ожидает усиления мирового экономического роста и практически полного восстановления мировой экономики в 2014 г., хотя Еврозона по-прежнему будет отставать от США и Японии, так как ей потребуется больше времени на возврат к норме. По оценкам экспертов ОЭСР, ВВП 34 наиболее развитых стран мира, входящих в организацию, вырастет на 1.2% в этом году и на 2.3% в следующем. Общемировая экономика при этом прибавит 3.1% в текущем году и 4% в 2014 году, а за пределами ОЭСР рост составит 5.5% и 6.2%, соответственно. Экономика США, как ожидается, увеличится на 1.9% в этом году и еще на 2.8% в 2014 г., ВВП Японии поднимется, соответственно, на 1.6% и 1.4%. Китай может рассчитывать на повышение ВВП на 7.8% в 2013 г. и на усиление роста до 8.4% в 2014 г. В 17 государствах Еврозоны в 2013 г. ОЭСР ожидает продолжения рецессии, снижение составит 0.6% (в ноябре ожидалось снижение на 0.1%). Однако в 2014 г. спад должен смениться ростом на 1.1%. Среди европейских стран наибольшие опасения вызывают Греция, Италия и Испания. Так, в Греции ожидается 7-летняя рецессия, из которой страна начнет выход только в 2015 г. В этом году спад в стране составит 4.8%, в следующем – 1.2%. При этом безработица в Греции, как и в Испании, на пике превысит 28%. Оценка снижения итальянского ВВП в 2013 г. ухудшена организацией уже во второй раз за месяц − с 1.5% до 1.8%. В 2014 г. ожидается слабое восстановление (+0.4%). По словам генерального секретаря ОЭСР А. Гурриа, «мировая экономика постепенно усиливается, но подъем остается слабым и неровным. В основе восстановления лежат стимулирующие меры денежно-кредитной политики, улучшение условий на финансовых рынках и постепенное восстановление доверия». При этом в качестве наиболее серьезной проблемы для восстановления эксперты организации отмечают высокую в сравнении с историческими уровнями безработицу. ОЭСР рекомендует государствам мира поставить во главу угла меры, направленные на поддержание и усиление роста, заняться бюджетной консолидацией и реализовать структурные реформы с целью повышения инвестиций и создания рабочих мест. Европе при этом требуются более решительные шаги по преодолению финансового и банковского кризиса, и странам Еврозоны необходимо ускорить формирование полномасштабного банковского союза. Безработица в Германии в мае 2013 г. составила 6.9%, как и ожидалось, и осталась вблизи минимальной отметки более чем за 20 лет (6.8%), достигнутой в середине прошлого года. Вместе с тем количество безработных в стране в текущем месяце выросло третий месяц подряд − на 21 тыс. до 2.96 млн. человек, что оказалось несколько выше прогнозов. Значительный рост числа безработных вызван общеевропейским долговым кризисом, а также аномально холодной погодой в текущем году. Темпы роста потребительских цен в Германии в мае, согласно предварительной оценке, ускорились до 1.5% г/г с 1.2% г/г в апреле, оказавшись несколько выше ожиданий. В месячном выражении инфляция в стране в мае составила 0.4%, вдвое превысив прогнозы. В то же время показатель остается существенно ниже уровня 2%, и предпосылок для его дальнейшего повышения пока не наблюдается. Согласно прогнозу Бундесбанка, потребительская инфляция в Германии составит 1.5% в текущем году и 1.6% в следующем. Розничные продажи в Германии в апреле неожиданно снизились на 0.4% м/м, в то время как ожидался их рост на 0.2% м/м. При этом темпы снижения показателя в марте были пересмотрены в сторону улучшения – с 0.3% м/м до 0.1% м/м. Таким образом, розничные продажи в Германии сокращаются уже третий месяц подряд. В то же время в годовом 3 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина выражении немецкие розничные продажи увеличились на 1.8%, что оказалось значительно выше прогнозов. Потребительские цены в Еврозоне выросли в мае на 1.4% г/г, совпав с консенсуспрогнозом. Таким образом, инфляция в регионе ускорилась относительно апрельского уровня (1.2% г/г), который был самым низким с февраля 2010 г. Индекс CPI Core, не учитывающий цены на продукты питания и энергоносители, увеличился в мае на 1.2% г/г. Цены на энергоносители в зоне евро снизились в мае на 0.2% г/г после падения на 0.4% г/г месяцем ранее. Стоимость продуктов питания, алкогольной и табачной продукции подскочила на 3.3% г/г (на 2.9% г/г в апреле). Согласно прогнозу ЕЦБ, инфляция в Еврозоне в этом году составит 1.6%, а в 2014 г. – 1.3%. Безработица в 17 странах Еврозоны в апреле, как и ожидалось, поднялась до 12.2% с 12.1% месяцем ранее, обновив рекорд. Безработными в зоне евро в апреле были 19.375 млн. человек по сравнению с 19.211 млн. человек месяцем в марте. В 27 государствах ЕС их число повысилось на 104 тыс. до 26.588 млн. человек, а уровень безработицы остался на мартовской отметке 11%. По сравнению с апрелем 2012 г. безработица выросла в 18 государствах Евросоюза и снизилась в 9. США Выступая в среду в Экономическом клубе штата Миннесота, президент ФРБ Бостона Э. Розенгрен заявил о том, что ФРС скорее всего рассмотрит вопрос об умеренном снижении темпов покупки активов при сохранении постепенного улучшения на рынке труда и в экономике США в целом в следующие несколько месяцев. Вместе с тем в своей речи Э. Розенгрен подчеркнул, что на данный момент прекращение программ количественного смягчения было бы преждевременным. Безработица в США сейчас существенно превышает уровень, который ФРС считает полной занятостью, а базовая инфляция близка к минимуму за последние 30 лет. По словам главы бостонского ФРБ, «существенное стимулирование пока остается целесообразным», несмотря на улучшение ситуации на рынке труда. При этом, по мнению Э. Розенгрена, если поступающие экономические данные не отразят улучшение с точки зрения реализации обоих положений двойного мандата ФРС (способствовать ценовой стабильности и максимальному трудоустройству населения), американский регулятор должен быть готов увеличить покупки активов. Э. Розенгрен ожидает снижения уровня безработицы к концу текущего года до 7.25% с 7.5% в апреле. Объем заказов на товары длительного пользования в США в апреле вырос на 3.3% по сравнению с мартом, что оказалось значительно лучше консенсус-прогноза. С учетом сезонных колебаний показатель достиг $222.6 млрд. Без учета транспортного оборудования объем заказов вырос на 1.3% м/м, при том что ожидался рост лишь на 0.5% м/м. Оценка роста американской экономики в 1-м квартале была пересмотрена в сторону понижения до 2.4% г/г с 2.5% г/г, в то время как изменения показателя не ожидалось. Потребительские расходы, на которые приходится 70% ВВП страны, в январе-марте повысились на 3.4% г/г, а не 3.2% г/г, как сообщалось ранее. Прирост расходов потребителей увеличил показатель изменения ВВП США на 2.4 п.п. Благосостояние домохозяйств увеличилось за счет роста стоимости недвижимости и цен на акции, что компенсировало повышение налогов и поддержало расходы. Снижение нормы сбережения в 1-м квартале было пересмотрено до 2.3% с 2.6%. Доходы населения после вычета налогов и с поправкой на инфляцию снизились на максимальные с 3-го квартала 2008 г. 8.4% в годовом выражении после подъема на 8.9% г/г кварталом ранее. Государственные расходы сократились в прошедшем квартале десятый раз за последние 11 кварталов. В частности, расходы на военные нужды упали на 12.1% г/г после падения 4 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина на 22.1% г/г в 4-м квартале прошлого года. Среднее снижение военных расходов по итогам двух последних кварталов стало наиболее значительным с 1954 г., когда была проведена демобилизация после Корейской войны. Страны Азии, Россия, развивающиеся рынки Во вторник член правления Банка Японии Р. Мияо заявил о том, что для регулятора жизненно важно сохранить долгосрочные и краткосрочные процентные ставки на стабильном уровне. На вопрос о том, какие меры собирается предпринять японский ЦБ, Р. Мияо ответил, что Банк Японии будет подстраивать свои операции на рынке под ситуацию, а также стараться улучшить взаимопонимание с участниками рынка. При этом никаких дополнительных мер пока не планируется. Банкир также выразил уверенность, что агрессивная денежная политика японского регулятора поможет компенсировать любые повышения долгосрочных ставок. По его словам, «даже когда есть давление на долгосрочные процентные ставки на ожиданиях восстановления экономики, денежнокредитная политика будет по-прежнему сдерживать их рост». Напомним, что Банк Японии в настоящее время проводит самую масштабную в мире стимулирующую программу, собираясь внедрить в экономику $1.4 трлн. за два года и достичь тем самым инфляции в 2%. Побочным эффектом такой политики стало существенное увеличение волатильности на рынке гособлигаций – так, на прошлой неделе доходность десятилетних долговых бумаг Японии впервые с апреля 2012 г. превысила 1%, что вызвало обвал и на рынке акций. Снижение цен на облигации может сильно ударить по балансам многих японских банков, которые держат большие объемы облигаций. Кроме того, повышение доходностей приводит к росту стоимости заимствования для самой страны, что также вызывает определенные опасения. Согласно заявлению главы Банка Японии Х. Куроды, глобальная экономика еще не оправилась от последствий мирового финансового кризиса, который разразился пять лет назад. При этом ни одна из стран не застрахована от повторения кризиса в будущем. По словам Х. Куроды, «даже если бы мы смогли констатировать устойчивость финансовой системы в текущий момент времени, вряд ли бы это длилось вечно. Финансовый кризис мог бы разразиться за пределами горизонта наших прогнозов». На взгляд руководителя японского ЦБ, создание новой финансовой системы – «задача не из легких», поскольку ни одна экономика не может одновременно сохранять мобильность капитала и финансовую устойчивость, выполняя при этом задачи финансовой политики. В то же время Х. Курода убежден, что серьезные проблемы, связанные с кризисом, «дадут нам новые идеи и помогут создать новый и лучший мир». Темпы роста объема промышленного производства в Японии в апреле ускорились до 1.7% м/м с 0.9% м/м в марте, существенно опередив прогнозы. Таки образом, рост показателя продолжается уже пять месяцев подряд и свидетельствует о более быстром восстановлении японской экономики, чем предполагалось. Уровень безработицы в Японии в апреле остался на уровне 4.1%, как и ожидалось. В то же время потребительские цены в Японии в апреле снизились на 0.7% г/г после снижения на 0.9% г/г в марте. Это говорит о том, что усилия правительства страны по борьбе с дефляцией пока не имеют особого успеха. На объединенной встрече китайских и германских промышленников и предпринимателей премьер Китая Ли Кэцян заявил о том, что его страна сталкивается с достаточно серьезными трудностями и ставит достигнуть роста экономики в 7% в год, чтобы к 2020 г. увеличить ВВП на душу населения в два раза. Ли Кэцян также дал понять, что Китай не может спокойно воспринимать замедление европейских экономик, так как кризис напрямую сказывается на объемах экспорта и снижает производство. Глава правительства Китая также отметил, что двустороннее сотрудничество между двумя странами носит характер сильной взаимодополняемости: Китаю и Германии необходим 5 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина «двойной двигатель в виде правительства и предприятий, чтобы сотрудничество вышло на скоростной путь и вступило в период ускорения». Международный валютный фонд пересмотрел в сторону понижения свой прогноз роста китайской экономики в текущем году. Согласно обновленному прогнозу, ВВП Китая вырастет на 7.75%, в то время как ранее МВФ ожидал повышение показателя на 8%. Одной из основных проблем, которые отметили эксперты фонда, станет проблема роста регионального долга, который уже достиг 50% ВВП. Так, инвестиционные компании, принадлежащие региональным властям КНР, продали в 1-м квартале 2013 г. облигаций на сумму 283 млрд. юаней, что в два раза превышает показатели за тот же период прошлого года. В докладе МВФ также отмечается, что, несмотря на широкие возможности Китая по поддержанию стабильности даже в условиях негативных шоков, необходимы дальнейшие реформы, чтобы вернуть экономику на путь устойчивого роста. Прибыль китайских промышленных компаний в апреле выросла на 9.3% по сравнению с апрелем прошлого года и составила 437 млрд. юаней. В марте показатель вырос на 5.3% г/г, а всего за первые четыре месяца этого года промышленники КНР заработали 1.61 трлн. юаней, что на 11.4% больше, чем за аналогичный период 2012 г. Опубликованные данные по прибыли китайских производственных предприятий несколько смягчают опасения относительно замедления экономики Поднебесной, усилившиеся после выхода неделей ранее слабых данных по индексу PMI для китайской промышленности. Напомним, что индикатор, согласно предварительной оценке HSBC, впервые с октября прошлого года опустился ниже пороговой отметки 50 пунктов, оказавшись на территории спада. Согласно обновленному прогнозу ОЭСР, ВВП России в 2013 г. увеличится на 2.3% (против 3.8% в ноябрьском прогнозе), а в 2014 г. темпы роста ускорятся до 3.6%. Инфляция в РФ в текущем году составит 6.6% против 5.1% в 2012 г. и ожидающихся 3.6% в 2014 г. В ноябре предполагался рост потребительских цен на 6.4% в 2013 г. и на 4.3% в 2014 г. При этом ОЭСР ожидает дефицита российского бюджета на уровне 0.6% ВВП в этом году и 0.5% ВВП в следующем. В ноябрьском прогнозе эксперты ОЭСР предполагали профицит в 0.1% ВВП в 2013 г. и сбалансированный бюджет в 2014 г. Положительное сальдо текущего счета российского платежного баланса, как ожидается, сократится с 3.7% ВВП в 2012 г. до 1.3% ВВП в 2013 г. и 0.8% ВВП в 2014 г. По сообщению Росстата, темпы роста располагаемых доходов населения России в апреле замедлились до 7.3% в годовом выражении с 8.3% г/г в марте. Реальные зарплаты россиян выросли на 4.2% г/г, при этом мартовский показатель был скорректирован вверх с 4.2% г/г до 5.1% г/г. Между тем, розничные продажи в РФ в апреле неожиданно сократились на 0.1% м/м после роста на 8.3% м/м в марте. Уровень безработицы в России в апреле составил 5.6%, снизившись с 5.7%, зафиксированные в предыдущем месяце. Инвестиции в основной капитал в РФ в апреле сократились на 0.7% в годовом выражении после снижения на 0.8% г/г в марте, роста на 0.3% г/г в феврале и на 1.1% г/г в январе. По итогам января-апреля инвестиции в основной капитал сократились на 0.2% г/г. В то же время объем иностранных инвестиций, поступивших в российскую экономику в 1-м квартале, достиг $60.436 млрд., что на 65.4% больше, чем за первые три месяца 2012 г. Согласно оценке Минэкономразвития, темпы роста ВВП России в апреле ускорились до 2.6% в годовом выражении c 2% г/г в марте. С исключением сезонного и календарного факторов ВВП в апреле вырос на 0.1% м/м после мартовского роста на 0.4% м/м. Отток капитала из России, по расчетам МЭР, в апреле снизился до $3.5-4 млрд. с $7.8 млрд. в марте. По данным замминистра экономического развития РФ А. Клепача, положительное сальдо торгового баланса России в апреле составило $14.1 млрд. против $18.1 млрд. в апреле 6 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина прошлого года. Экспорт в апреле в годовом выражении сократился на 5.9% до $42.4 млрд., а импорт, наоборот, увеличился на 4.9% г/г до $28.3 млрд. За январь-апрель этого года сальдо торгового баланса сократилось до $63.8 млрд. по сравнению с $76.7 млрд. за аналогичный период 2012 г. По итогам недели индексы волатильности заметно увеличились, достигнув максимумов с середины апреля. Цены «рисковых» активов на большинстве рынков снизились. Данные макроэкономической информации носили разнородный характер. Финансово-политическая информация, поступавшая на рынок, свидетельствует о сохранении значительных внешнеполитических рисков для инвесторов. Мы ожидаем умеренного коррекционного отскока на российском рынке акций на следующей неделе после существенного спада последних дней, при этом значительная волатильность торгов, вероятно, сохранится. При этом мы также сохраняем позитивный взгляд на перспективы динамики котировок акций первого и второго эшелонов рынка и в среднесрочном периоде. 7 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Техническая картина по основным индексам и сырьевым товарам Индекс ММВБ Индекс ММВБ торгуется ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в районе 1375 пунктов, далее 1400 пунктов. В случае снижения поддержкой выступит область 1345 пунктов, далее 1330 пунктов. Индекс S&P 500 Индекс S&P 500 торгуется ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в районе 1660 пунктов, далее 1675 пунктов. В случае снижения целью движения выступит район 1625 пунктов, далее 1600 пунктов. Нефть Brent Котировки нефти Brent движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление находится на уровне $104.5 за баррель далее $107 за баррель. Ближайшая поддержка расположена на уровне $101 за баррель, при ее пробитии целью снижения может стать отметка $99 за баррель. 8 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Золото Котировки золота движутся выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление расположено в районе $1480 за унцию, далее $1550 за унцию. Поддержка лежит в районе $1340 за унцию, далее $1250 за унцию. Пара EUR/USD Котировки EUR/USD движутся выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление находится в районе 1.305, далее 1.317. В случае снижения уровнями поддержки станут отметки 1.282 и далее 1.277. 9 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Основные корпоративные события за неделю ТГК-5, ТГК-6, ТГК-7, ТГК-9 Событие. Компании КЭС-холдинга опубликовали отчетность за 2012 г. по МСФО. ТГК-5. Выручка компании снизилась на 5.4% до 26.1 млрд.руб., при этом операционные затраты возросли на 2.2% до 27.4 млрд.руб. В результате компания получила операционный убыток на уровне 1.1 млрд.руб. и чистый убыток в размере 1.6 млрд.руб. против прибыли 0.7 млрд.руб. годом ранее. Показатель EBITDA составил 80 млн.руб. против 2.3 млрд.руб. в 2011г. Также компания почти в 2 раза нарастила чистый долг до 18.8 млрд.руб. ТГК-6. Выручка упала на 3.1% до 27.8 млрд.руб., основная причина снижения – сокращение низкомаржинальных операций по перепродаже покупной электроэнергии. В то же время операционные затраты также снизились на 4.5% до 28.4 млрд.руб. В результате мы наблюдаем снижение операционного убытка компании почти в 2 раза до 374 млн.руб. и чистого убытка на 19.5% до 378 млн.руб. EBITDA компании возрос на 21% и составил 1.1 млрд.руб. Чистый долг ТГК-6 также увеличился в 2.2 раза. Волжская ТГК (ТГК-7). Выручка ТГК-7 практически не изменилась, снизившись на 0.7%, и составила 63.3 млрд.руб. При этом операционные затраты удалось снизить на 4.5% до 61.3 млрд.руб. Как следствие, компания получила 2.2 млрд.руб. операционной прибыли и 1.04 млрд.руб. чистой прибыли против убытка в 2011г. Показатель EBITDA ТГК-7 вырос в 1.85 раза и составил 5.6 млрд.руб. Чистый долг компании вырос более чем в 2 раза до 16.8 млрд.руб. Тем не менее среди компаний КЭС-холдинга ТГК-7 единственная обладает наиболее приемлемым уровнем Чистый долг/EBITDA на уровне 3х в 2012г. ТГК-9. Выручка снизилась на 4.1% и составила 142.4 млрд.руб. Снижение операционных затрат составило 7.7% до 142 млрд.руб. В результате компания получила операционную прибыль в размере 873 млн.руб. против убытка годом ранее, и чистый убыток в 2.7 раза ниже результата 2011г. в размере 1.9 млрд.руб. Показатель EBITDA значительно вырос и составил 4.5 млрд.руб. против отрицательного значения в 2011г. Чистый долг практически не изменился и остается на высоком уровне – 22.3 млрд.руб. Комментарий. Снижение финансовых показателей было ожидаемым вследствие снижения объемов реализации электроэнергии и теплоэнергии компаниями холдинга. Наиболее интересно среди компаний смотрится Волжская ТГК, сумевшая существенно нарастить EBITDA и чистую прибыль, а также повысить рентабельность по EBITDA до 9%, что выше прочих компаний холдинга, но все равно один из наиболее низких показателей среди генкомпаний. В целом трем из четырех компаний удалось улучшить эффективность за счет снижения операционных затрат и снизить чистый убыток, либо получить прибыль. Хуже всего оказались результаты ТГК-5, показавшей наилучший операционный результат, но получившей убытки против прибыли годом ранее, нарастившей операционные затраты и снизившей эффективность. Таким образом, за счет высокой долговой нагрузки, слабой динамики финансовых результатов и низкой эффективности компании КЭС-холдинга пока не интересны с точки зрения долгосрочного инвестирования. Спекулятивный интерес могут вызвать новости относительно возможных M&A процессов. ТГК-1 Событие. ТГК-1 опубликовала финансовую отчетность по МСФО за 1-й квартал 2013г. Компания увеличила выручку на 14% до 22.6 млрд.руб. Выручка от реализации электроэнергии и теплоэнергии увеличилась главным образом за счет роста цен на электроэнергию на рынке на сутки вперед и роста тарифов на теплоэнергию; выручка от продажи мощности выросла после вывода на оптовый рынок блока Правобережной ТЭЦ, 10 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина увеличившего долю ДПМ в структуре выручки, а также в результате роста цены продажи КОМ. Операционные затраты компании возросли менее значительно, чем выручка − на 9% до 17.5 млрд.руб. Причиной роста расходов стали индексация цен на газ, являющийся основным топливом электростанций, рост амортизационных отчислений по новым мощностям, рост цен на покупную электроэнергию. Несмотря на рост расходов, операционная прибыль возросла на 33% и составила 5 млрд.руб., чистая прибыль увеличилась на 25% до 3.4 млрд.руб. Показатель EBITDA достиг 6.7 млрд.руб., увеличившись на 31% г/г. Рентабельность по EBITDA выросла на 3.8п.п. Кроме того, компания продолжает снижение чистого долга, как следствие показатель Чистый долг/ EBITDA снизился до 2.0х. Финансовые результаты за 1кв.2013, млн.руб. Выручка от э/э (+мощность) тепловая прочая Операционные затраты EBITDA Операционная прибыль рентабельность по EBITDA Чистая прибыль чистый долг чистый долг/ebitda* 1кв 2013 22 577 12 257 10 075 245 (17 540) 6 733 5 038 29,8% 3 425 34 289 2,0 1к2012 19 884 10 060 9 659 165 (16 091) 5155 3 793 26,0% 2 745 40 780 3,8 Изм-е 2 693 2 198 416 80 (1 449) 1 578 1 245 3,8 п.п. 680 Изм-е, % 14% 22% 4% 48% 9% 31% 33% 25% Данные компании, расчеты УК «Финам менеджмент» Комментарий. Мы положительно оцениваем представленную отчетность, так как результаты стабильно демонстрируют рост фундаментальной привлекательности компании. Рост финансовых показателей был ожидаем после публикации относительно сильных операционных результатов. Компания добилась значительного роста выручки, а также заметного повышения рентабельности по EBITDA и чистой прибыли, несмотря на рост операционных затрат. Снижение уровня чистого долга также положительно влияет на значимый показатель Чистый долг/ EBITDA, постепенно снижающийся до комфортного уровня. Мы считаем, что стабильность положительных результатов окажет поддержку акциям компании в среднесрочной перспективе. ОГК-2 Событие. ОГК-2 опубликовала отчетность по МСФО за 1-й квартал 2013г. Выручка компании выросла на 3.8% г/г до 28.1 млрд.руб. В пресс-релизе отмечается, что факторами роста выручки стали рост выручки от реализации мощности по ДПМ после ввода в эксплуатацию Адлерской ТЭС, а также завершение реконструкции 7 блока Новочеркасской ГРЭС, и рост цен на электроэнергию на РСВ и цен КОМ. Компании удалось снизить операционные расходы до 24.6 млрд.руб. (-4%г/г) за счет оптимизации загрузки мощностей и проведения мероприятий по сокращению издержек. Как следствие, операционная прибыль выросла в 2.6 раза до 3.6 млрд.руб., чистая прибыль увеличилась в 4.3 раза до 2.5 млрд.руб., а показатель EBITDA достиг 4.7 млрд.руб., увеличившись в 1.8 раза. Таким образом, рентабельность по EBITDA увеличилась на 3 п.п. до 12.7% Положительным является также снижение объема чистого долга до 16.9 млрд.руб. (-15% к началу года) и как результат снижение соотношения Чистый долг/EBITDA до 1.33х. 11 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Финансовые результаты за 1кв.2013г., млн.руб. Выручка от э/э тепловая прочая Операционные расходы EBITDA Операционная прибыль рентабельность по EBITDA Чистая прибыль чистый долг (31.03.13/31.12.12) чистый долг/ebitda 1кв2013 28 145 26 209 1 384 551 -24 612 4 739 3 587 12,7% 2 519 16 874 1,33 1к2012 27 118 25 698 1 191 230 -25 635 2 656 1 367 9,7% 589 19 805 1,87 Изм-е 1 027 511 194 322 1 023 2 083 2 220 Изм-е, % 3,8% 2,0% 16,3% 140,2% -4,0% 78,4% 162,4% 1 930 -2 930 327,9% -15% Данные компании, расчет УК Финам менеджмент Комментарий. Мы оцениваем результаты положительно, так как компании удалось продемонстрировать положительную динамику всех показателей: рост выручки, снижение издержек, значительный рост операционной и чистой прибыли и EBITDA, а также рост эффективности по EBITDA до 12.7%. Компания остается низкорентабельной по отношению к конкурентам, тем не менее, показывает определенные качественные улучшения в последнее время. Мы считаем, что положительный результат в краткосрочной перспективе окажет поддержку акциям компании, в то же время исключение акций ОГК-2 с 28 мая из котировального списка «А» говорит о снижении надежности и ликвидности акций эмитента, что негативно отразится на доверии и заинтересованности инвесторов в бумагах. Акрон Событие. Акрон представил финансовую отчётность за 1-й квартал 2013 г. Выручка компании снизилась за прошедший квартал на 6% и составила 16.6 млрд. руб., причиной чего стало падение объёмов продаж на предприятии Хунжи-Акрон, вызванное низким спросом на комплексные удобрения NPK в Китае. Показатель EBITDA в 1К13г. был на 5% ниже к/к – 4.5 млрд. руб., при этом прибыльность по данному показателю осталась на уровне предыдущего квартала – 27%. Чистая прибыль составила 2.36 млрд. руб. (-25% к/к). Значительное влияние на снижение чистой прибыли оказал убыток по курсовым разницам от переоценки активов, кредитов и обязательств в размере 544 млн. руб. Чистый долг составил 33 млрд. руб., отношение Чистый долг/EBITDA − 1.7x (против 1.6x по состоянию на 31.12.2012). Продажи в прошедшем квартале были в значительной степени подвержены влиянию весенней кампании по закупке удобрений перед посевным сезоном в странах СНГ и Европы, в результате чего наблюдалось ярко выраженное повышение спроса на азотные удобрения и в то же время снижение продаж комплексных удобрений на рынке Китая и Юго-Восточной Азии. Цены на протяжении квартала показывали разнонаправленную динамику – цены на азотную продукцию росли под влиянием спроса, в то время как сегмент сложных удобрений ощущал давление вследствие снижения мировых цен на фосфатные и калийные удобрения. В прошедшем квартале Акрон нарастил объём производства апатитового концентрата на ГОКе Олений Ручей – за 3 месяца была произведено 105 тыс.т. апатитового концентрата, а к настоящему моменту (конец мая) – уже более 200 тыс.т. Компания ожидает, что к концу 2К13г. ГОК сможет полностью обеспечить внутренние потребности Акрона и Дорогобужа в концентрате. 12 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Таблица 1. Акрон - Финансовые результаты за 1К13г. Млн.руб. Выручка EBITDA EBITDA margin Чистая прибыль 4К12 17643 4700 27% 3144 1К13 Изменение 16561 -6% 4461 -5% 27% 2358 -25% 1К12 18422 4909 27% 5123 1К13 Изменение 16561 -10% 4461 -9% 27% 2358 -54% Источник: данные компании Комментарий. Мы оцениваем представленные результаты умеренно негативно, так как квартальный рост объёмов реализации продукции (1559 тыс.т. в 1К13г. против 1415 тыс.т. в 4К12г.) был нивелирован снижением цен на комплексные удобрения и объёмов продаж в Азиатско-Тихоокеанском регионе. По итогам 2К13г. ожидается естественное снижение продаж вследствие окончания весеннего посевного сезона, однако в конце квартала компания ожидает рост активности в связи с выходом на рынок потребителей из Латинской Америки. Компания прогнозирует, что конъюнктура рынка сложных удобрений улучшится одновременно с оживлением на фосфатном и калийном рынках. Лукойл Событие. Лукойл представил финансовые результаты по US GAAP за 1-й квартал 2013 г. Выручка компании сократилась на 4.2% г/г до $33.8 млрд., главным образом, в связи со снижением нефтяных цен и экспортных объемов реализации нефти и нефтепродуктов. Показатель EBITDA уменьшился на 10.7% г/г до $4.8 млрд. руб., при этом рентабельность по EBITDA опустился на 1.1 п.п. до 14.1%. Чистая прибыль за отчетный период составила $2.6 млрд., что на 31.9% ниже результата 1-го квартала прошлого года. Отметим, что существенное снижение чистой прибыли в значительной степени объясняется ростом эффективной ставки налога на прибыль в связи с эффектом от курсовых разниц, принимаемых к учету в целях налогообложения, в отчетности российских дочерних предприятий Группы. Капзатраты Лукойла в 1-м квартале выросли на 38.3% г/г до $3.4 млрд. Прирост затрат был в основном связан с обустройством месторождения им. В. Филановского на Каспии, а также с увеличением объемов эксплуатационного бурения в Западной Сибири и Республике Коми. За рубежом Группа значительно увеличила инвестиции в развитие проекта в Ираке. Рост инвестиционных расходов в сочетании со снижением EBITDA и увеличением рабочего капитала привел к тому, что свободный денежный поток компании оказался отрицательным на уровне $147 млн. Чистый долг Лукойла за квартал увеличился на 6.2% до $3.6 млрд., что соответствует соотношению Чистый долг/EBITDA на уровне 0.2. Добыча углеводородов предприятиями Лукойла в 1-м квартале уменьшилась на 1.2% г/г до 197.6 млн. бнэ. При этом дневные объемы добычи жидких углеводородов в РФ выросли на 0.1% г/г – снижение производства в Западной Сибири и на ЮжноХыльчуюском месторождении в Тимано-Печоре было компенсировано разработкой месторождения им. Ю. Корчагина на Каспии, новых месторождений в Тимано-Печоре, а также успешным применением новых технологий и увеличением бурения в традиционных регионах. Производство нефтепродуктов на НПЗ Группы сократилось на 0.9% до 15.5 млн. тонн. Комментарий. Мы оцениваем результаты деятельности Лукойла в 1-м квартале 2013 г. в целом нейтрально, хотя компания несколько не дотянула до консенсус-прогнозов по основным финансовым показателям. Благодаря строгому контролю над затратами Группе удалось достаточно успешно противостоять неблагоприятным внешним экономическим условиям и продемонстрировать самую высокую в отрасли финансовую эффективность. Так, показатель EBITDA на баррель добычи у Лукойла составил $24.2 против $22.2 у Газпром нефти и $21.5 у Роснефти, которые отчитались ранее. Отметим также, что 13 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина компании удалось стабилизировать добычу нефти в России, хотя далось это ценой существенного роста капзатрат, в результате чего свободный денежный поток оказался отрицательным. В то же время баланс компании по-прежнему остается сильным, а долговая нагрузка незначительна. Мы не ожидаем существенного влияния представленной отчетности на котировки акций Лукойла. Фосагро Событие: Фосагро представило финансовую отчётность за 1К13г. Выручка по итогам квартала выросла на 11% до 28.9 млрд. руб., показатель EBITDA составил 7.5 млрд. руб., при этом рентабельность по данному показателю снизилась на 3 п.п. до 26%. Чистая прибыль в 1-м квартале составила 3.3 млрд. руб. (на 59% ниже, чем годом ранее). Снижение чистой прибыли объясняется ростом себестоимости продаж в связи с увеличением объёмов отгрузки фосфоросодержащих и азотных удобрений и одновременным снижением цен на ключевые виды продукции – DAP, MAP и NPK. Также стоит отметить рост административных расходов (в первую очередь, заработной платы) и коммерческих расходов (железнодорожных и портовых тарифов). Прошедший квартал был успешным для компании с операционной точки зрения. Общий объём производства удобрений вырос на 18% г/г и составил 1.52 млн.т. Выпуск фосфоросодержащих удобрений вырос на 9%, а азотных – на 60%. Продажи выросли на 25%, при этом реализация фосфоросодержащих удобрений была на 21% выше, чем в предыдущем году, а азотных удобрений – на 40.2%. Чистый долг компании за 1-й квартал вырос на 32%, с 26.8 млрд. руб. до 35.5 млрд. руб., что стало следствием проводимого выкупа акций у миноритариев Апатита, который финансировался за счёт выпуска еврооблигаций объёмом $500 млн. В настоящий момент коэффициент Чистый долг/EBITDA составляет 0.75x, он снизился в результате дополнительного размещения акций (объём привлечения составил более $210 млн.). Таблица 1. Фосагро – Финансовые результаты 1К13г. Млн. руб 4К12 1К13 Изменение Выручка 26 066 28 902 11% EBITDA 7 501 7 554 1% Прибыльность по EBITDA 29% 26% Чистая прибыль 5 390 3 291 -39% 1К12 25 918 9 099 35% 8 047 1К13 Изменение 28 902 12% 7 554 -17% 26% 3 291 -59% Источник: данные компании Комментарий: Мы оцениваем представленные результаты нейтрально. С одной стороны, компания значительно нарастила квартальный объём продаж, с другой – цены на основные виды продукции продолжают оставаться под давлением, в частности, из-за относительно низкого спроса со стороны крупнейшего потребителя DAP-удобрений – Индии, что связано с высоким уровнем запасов на складах и задержками в принятии решения относительно субсидирования сельхозпроизводителей. Негативное влияние оказали и плохие погодные условия в США, из-за чего были перенесены сроки посевных работ, что также отразилось на спросе на DAP/MAP. Что касается перспектив в следующем квартале, ожидается, что спрос по итогам 2К13г. окажется выше, чем в 1К13г., в значительной мере из-за роста посевных темпов в США (что ведёт к резкому сокращению запасов фосфоросодержащих удобрений), благоприятного прогноза на сезон дождей в Индии (вкупе с несбалансированным внесением питательных веществ), а также отсрочкой запуска новых производственных мощностей в Марокко. 14 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Сбербанк Событие. Сбербанк опубликовал сокращенную консолидированную отчетность по МСФО за первые 3 мес. 2013г. Активы группы остались практически неизменными к началу года и составили 15 116 млрд.руб. Кредитный портфель вырос на 1.2% до 10 630 млрд.руб., при этом рост корпоративных кредитов и розничных кредитов на 0.9% и на 2.6%, соответственно, был частично скомпенсирован ростом резерва под обесценение кредитного портфеля на 3.1% до 583 млрд.руб. Доля неработающих кредитов в кредитном портфеле по итогам квартала составила 3.3% (-0.1п.п. к началу года), главным образом, за счет повышения зрелости выданных ранее кредитов на фоне слабого роста кредитного портфеля за период. Собственные средства группы за счет чистой прибыли составили 1 708 млрд.руб. (+5.2% к началу года). Чистый процентный доход вырос на 28.1% г/г до 200 млрд.руб. вследствие роста активов, приносящих процентный доход (рост кредитного портфеля в 2012г), несмотря на значительный рост процентных расходов. Чистый комиссионный доход вырос на 23.7% г/г до 44 млрд.руб., в основном, за счет операций с банковскими картами. Операционные расходы группы выросли на 19.3% г/г до 112 млрд.руб., основным источником роста расходов стали расходы на персонал. В то же время улучшился показатель отношения операционных расходов к доходам с 45,6% до 44% г/г. Чистая прибыль группы составила по итогам квартала 88.5 млрд.руб. (-4%г/г) вследствие формирования резервов под обесценение кредитного портфеля объемом 32 млрд.руб. против дохода от восстановления резервов 3.2 млрд.руб. годом ранее. Группа с начала года увеличила достаточность капитала первого уровня и общего капитала до 10.9% и 14.2%, соответственно, рентабельность активов снизилась на 1 п.п. до 2.3%, рентабельность капитала снизилась на 6.6 п.п. до 21.3%. Финансовые результаты Группы за 1кв2013г., млрд.руб. Балансовые статьи Активы Кредиты ю.л.(до резервов) Кредиты ф.л.(до резервов) Резерв под обесценение кредитного портфеля Обязательства Средства ф.л. Средства корпоративных клиентов Собственные средства Достаточность общего капитала Достаточность капитала первого уровня Доля неработающих кредитов Отношение резерва под обесценение к кредитному портфелю Статьи отчета о прибылях и убытках Процентные доходы Процентные и аналогичные расходы Чистый процентный доход Чистый комиссионный доход Операционный доход до создания резервов под обесценение кредитного портфеля Резерв под обесценение кредитного портфеля 31.03.2013 31.12.2012 15 116 8 303 2 910 15 097 8 228 2 837 (583) 13 408 7 126 3 200 1 708 14,20% 10,90% 3,30% 5,20% (565) 13 474 6 983 3 196 1 624 13,70% 10,40% 3,20% 5,10% 1кв2013 1кв2012 Изм-е 18 75 74 (18) (66) 142 3 84 0,5 п.п. 0,5 п.п. 0,1 п.п. 0,1 п.п. Изм-е Изм-е, % 0,1% 0,9% 2,6% 3,1% -0,5% 2,0% 0,1% 5,2% 95 (50) Изм-е, % 38,0% 56,9% (88) 156 36 44 8 28,1% 23,7% 205 49 23,8% 345 250 (138) 200 44 254 3,2 (32) Операционные расходы (18) 19,3% Прибыль до уплаты налогов Чистая прибыль (112) 111 89 (94) 115 92 (4) (4) -3,7% -4,0% Рентабельность активов (ROA) 2,3% 3,3% -1 п.п. 15 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Рентабельность капитала (ROE) Отношение операционных расходов к доходам 21,3% 44,0% 5,9% Чистая процентная маржа Бертяков Сергей Пальянов Андрей 27,9% 45,6% 6,0% Рублевская Екатерина -6,6 п.п. -1,6 п.п. -0,1 п.п. Данные компании, расчет УК Финам менеджмент Комментарий. В целом, представленная отчетность нейтральна: чистая прибыль группы превысила консенсус-прогноз, но на фоне умеренного роста кредитного портфеля значительно вырос объем резервирования. Динамика, в принципе, объясняется консервативной политикой банка в условиях неблагоприятной макроэкономической ситуации в стране. В то же время снижение уровня чистой процентной маржи, падение рентабельности активов и капитала при политике снижения банком процентных ставок – негативная тенденция, присущая сектору в целом. С учетом того, что первый квартал традиционно характеризуется более низкой деловой активностью, возможно, в дальнейшем Сбербанку удастся нарастить кредитный портфель за счет более привлекательных кредитов, и, как следствие, восстановить показатель чистой процентной маржи. ТМК Событие: Трубная Металлургическая Компания представила финансовую отчётность за 1-й квартал 2013 года. Выручка компании выросла на 6% к/к и составила $1725 млн., что было в значительной степени обусловлено ростом продаж бесшовных (seamless) труб, а также положительной курсовой разницей по итогам квартала. Показатель EBITDA увеличился на 24% к/к до $273 млн., что стало следствием снижения операционных издержек в Российском дивизионе, а также улучшенным продуктовым миксом в сегменте бесшовных труб. Прибыльность по данному показателю за квартал выросла на 2 п.п. до 16%. Чистая прибыль ТМК вышла на уровне $85 млн., что более чем в 2 раза превышает значение предыдущего квартала, однако на 19% меньше результата соответствующего периода прошлого года. Коэффициент Чистый долг/EBITDA по состоянию на 31 марта равен 3.7x.; чистый долг незначительно вырос ($3727 млн. против $3656 млн. в конце 2012 года) в связи со снижением денежных средств и эквивалентов. Компания успешно разместила еврооблигации на $500 млн. с погашением в 2020 г. и купоном 6.75% (выплачивается раз в полугодие). Кроме того, в мае Совет директоров рекомендовал общему собранию акционеров (состоится 25 июня) утвердить дополнительные дивиденды за 2012 г. в размере 788 млн. руб., что в совокупности с ранее выплаченными промежуточными дивидендам составит 2194 млн. руб., или 25% чистой прибыли. Таблица 1. ТМК – Финансовые результаты 1К13г. $ млн. Выручка Россия Америка Европа EBITDA Россия Америка Европа Прибыльность по EBITDA Чистая прибыль 4К12 1631 1212 352 67 219 195 26 9 14% 32 1К13 Изменение 1725 6% 1277 5% 369 5% 79 18% 273 24% 247 27% 20 -23% 6 -33% 16% 85 166% 1К12 1659 1133 440 86 294 187 92 15 18% 105 1К13 Изменение 1725 4% 1277 13% 369 -16% 79 -8% 273 -7% 247 32% 20 -78% 6 -60% 16% 85 -19% Источник: данные компании 16 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Комментарий: Мы положительно оцениваем представленные результаты и считаем, что они окажут поддержку котировкам ценных бумаг компании в краткосрочной перспективе. В текущем году ТМК ожидает высокий спрос на продукцию со стороны компания нефтяного и газового профиля, в частности, на трубы нефтепромыслового сортамента (OCTG), линейные трубы и трубы большого диаметра (LDP), который объясняется ростом инвестиций, а также деятельностью крупных российских нефтегазовых компаний в области разведки и добычи. В то же время компания оценивает ситуацию на американском рынке как неоднозначную, что обусловлено затянувшимся ожиданием экономического роста, большим объёмом импорта и вводом мощностей другими производителями трубной продукции. 17 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 31 мая 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Контакты Группа клиентской аналитики (Департамент клиентского обслуживания) Отдел Классического Рынка (доверительное и консультационное управление, операции в РТС и на внебиржевом рынке) Зайцева Анна Руководитель +7 (495) 796-90-26, доб.2025 [email protected] Коновалов Василий Руководитель отдела +7(495) 796-93-88, доб.2744 [email protected] Пальянов Андрей Консультант-аналитик +7 (495) 796-90-26, доб.2040 [email protected] Голубев Артем Портфельный менеджер +7(495) 796-93-88, доб.2745 [email protected] Силакова Екатерина Портфельный управляющий УК «Финам Менеджмент» +7 (495) 796-90-26, доб.1608 [email protected] Дубинин Иван Портфельный менеджер +7(495) 796-93-88, доб.2747 [email protected] Додонов Игорь Консультант-аналитик +7 (495) 796-90-26, доб.1627 [email protected] Зюриков Александр Портфельный менеджер +7(495) 796-93-88, доб.2740 [email protected] Рублевская Екатерина Консультант-аналитик +7 (495) 796-90-26, доб.1636 [email protected] Спиридонов Денис Портфельный менеджер +7(495) 796-93-88, доб.2742 [email protected] Бертяков Сергей Консультант-аналитик +7 (495) 796-90-26, доб.2045 [email protected] Степаненко Александр Портфельный менеджер +7(495) 796-93-88, доб.2767 [email protected] Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какойлибо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено. 18 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2