Ожидаем умеренного восстановления на российском ... предстоящей неделе

реклама

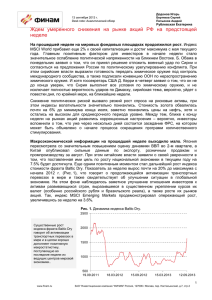

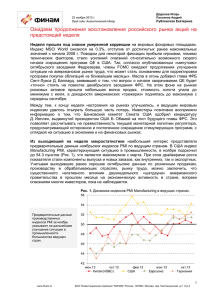

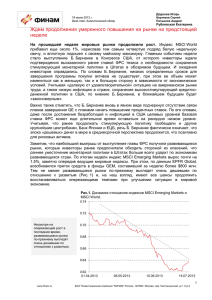

Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Ожидаем умеренного восстановления на российском рынке акций на предстоящей неделе Прошедшая неделя оказалась весьма удачной для мировых рынков, индекс MSCI World вырос на 3.1% до максимума с середины 2008 г. При этом ведущие американские индикаторы обновили исторические максимумы, уверенный рост наблюдался на биржах Европы и Азии. Важной экономической статистики на неделе выходило немного, поэтому основное внимание инвесторов было приковано к финансовополитическим новостям. Согласно опубликованным протоколам мартовского заседания ФРС, большинство членов FOMC по-прежнему считают, что преимущества текущих программ выкупа активов перевешивают возможные риски, и начинать сворачивать меры стимулирования в ближайшее время было бы ошибкой. В обнародованном в четверг ежемесячном бюллетене ЕЦБ вновь повторил, что его политика останется стимулирующей столько, сколько потребуется. Учитывая, что на прошлой неделе в целях борьбы с дефляцией и стимулирования экономического роста существенно смягчил свою монетарную политику Банк Японии, можно ожидать продолжения притока дешевых денег на мировые рынки в среднесрочной перспективе. Дополнительную поддержку рынкам оказало хорошее начало очередного сезона отчетностей американских корпораций – прибыль алюминиевого гиганта Alcoa и двух крупных банков США, JPMorgan и Wells Fargo, в 1-м квартале 2012 г. значительно превзошла консенсус-прогнозы. В среду Б. Обама с двухмесячным опозданием направил в Конгресс США компромиссный вариант бюджета на 2014 финансовый год, предусматривающий как налоговую реформу, так и сокращение соцрасходов. И хотя как демократы, так и республиканцы довольно скептически отнеслись к представленному документу, мы считаем, что на этот раз вероятность успешности переговоров американских законодателей по бюджетным вопросам все же достаточно высока. Вновь напомнил о себе Кипр. Как стало известно, сумма, необходимая киприотам для спасения своей финансовой системы, увеличилась до 23 млрд. евро против ранее называвшихся 17 млрд. евро. Откуда островное государство возьмет лишние 6 млрд. евро, пока неясно. Сообщения о том, что Кипр может продать часть своего золотого запаса или обратиться за дополнительным финансированием к ЕС, пока остаются неподтвержденными слухами. Вероятно, кипрская ситуация будет обсуждаться на стартующем в пятницу двухдневном заседании Еврогруппы. За последние недели инвесторы выработали некоторый иммунитет к европейским проблемам, поэтому кипрский негатив пока практически не повлиял на рынки. Так, курс евро к доллару повысился к максимумам середины марта, рынок госдолга стран европейской периферии стабилен, что подтверждается успешным размещением Италией значительного объема гособлигаций при снизившейся стоимости заимствования. Однако если вопрос с финансированием островного государства в ближайшие дни не будет решен, кипрский кризис может вновь выйти на первый план в мировых лентах новостей и вызвать всплеск волатильности на рынках. Российский рынок акций пока остается в стороне от «праздника жизни», наблюдающегося на мировых фондовых площадках. Так, индекс РТС за неделю потерял 0.2%, а рублевый индекс ММВБ упал более чем на 2%. Это все происходило на фоне заметно усилившегося оттока средств из фондов, инвестирующих в российские акции, который на прошлой неделе достиг $393 млн. и стал максимальным за полтора года. Помимо внешнего негатива, выразившегося в снижении цен на нефть, в этот раз сказались и внутренние факторы. Так, сообщения о возможном повышении налога на добычу нефти в России оказали давление на котировки бумаг компаний нефтегазового сектора, который составляет основу российского фондового рынка. А в четверг Минэкономразвития значительно, с 3.6% до 2.4%, понизило свой прогноз по росту российской экономики и повысило оценку оттока капитала из РФ в текущем году. Хотя пересмотр прогнозов по российской экономике в сторону ухудшения в целом не стал 1 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина сюрпризом для инвесторов, учитывая, что сигналы замедления экономической активности в стране появились уже в январе-феврале. Как результат, в настоящее время российских рынок торгуется на долгосрочных минимумах по отношению к мировому рынку акций (Рис. 1). Между тем, мы считаем, что котировки российских бумаг уже с избытком учитывают указанные факторы, и рассчитываем, что текущий уровень рынка станет тем «дном», от которого в итоге начнется полноценное восстановление. Рис.1. Динамика отношения индекса MSCI World к индексу РТС. 1.6 1.5 1.4 В настоящее время российских рынок торгуется на долгосрочных минимумах по отношению к мировому рынку акций. 1.3 1.2 1.1 1.0 0.9 01.05.2009 01.08.2010 01.11.2011 01.02.2013 Евросоюз В своем предварительном выступлении перед весенним заседанием МВФ глава фонда К. Лагард сделала ряд жестких заявлений относительно европейского финансового сектора и призвала к срочным реформам. По мнению К. Лагард, Европа остро нуждается в рекапитализации, реструктуризации или закрытии своих банков в порядке жизненноважной очистки всей финансовой индустрии. Глава МВФ предупредила, что угроза со стороны крупнейших кредиторов мира стала «более опасной, чем когда-либо». По ее словам, «в очень многих случаях − от Соединенных Штатов в 2008 г. до сегодняшнего Кипра − мы видели, что происходит, когда банковский сектор выбирает быстрый доллар вместо долгосрочной прибыли, поддерживая бизнес-модели, которые в конечном счете дестабилизируют экономику. Мы просто не можем позволить себе иметь предкризисное состояние банковского сектора в посткризисном мире». В связи с этим «нам нужны реформы, даже в условиях интенсивного сопротивления со стороны банков, которые иногда не хотят отказываться от прибыльных направлений бизнеса». Помимо этого К. Лагард заявила о том, что МВФ видит новые риски для глобальной экономики из-за неравномерного роста. Мировая экономика, по ее словам, движется в трехскоростном режиме: есть страны, в основном развивающиеся, которые чувствуют себя хорошо; есть страны, где отмечается улучшение, например, США; а есть отстающие − Еврозона и Япония. Такой режим ведет к созданию новых дисбалансов и требует от политиков принятия превентивных мер. При этом в «слишком большом» числе стран улучшения на финансовом рынке не превратились в улучшения в реальном секторе и не повлияли позитивно на жизнь людей. Развивающиеся страны, считает К. Лагард, опасаются последствий ультрамягкой денежно-кредитной политики в развитых государствах. Этим странам необходимо усилить запас прочности и усилить надзор за банками. США необходимо реализовать более сбалансированную бюджетную политику и разработать вызывающую доверие программу сокращения долга на среднесрочную 2 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина перспективу. Что же касается стран ЕС, то для них, по мнению главы МВФ, приоритетом является оздоровление банковской системы. Согласно совместному исследованию трех ключевых европейских институтов, немецкого Ifo, французского Insee и итальянского Istat, Еврозона постепенно встает на путь восстановления, что позволит экономике региона вернуться к росту во 2-м квартале, хотя и более медленному, чем ожидалось ранее. Так, ожидается, что в текущем квартале рост европейской экономики составит 0.1% к/к, что несколько ниже январского прогноза на уровне 0.2% к/к. В 3-м квартале ожидается рост на уровне 0.2% к/к, а в 1-м квартале ВВП Еврозоны останется неизменным после снижения на 0.6% к/к в 4-м квартале прошлого года. В исследовании также прогнозируется, что инфляция в зоне евро замедлится до 1.6% во 2-м квартале и до 1.5% в 3-м квартале против текущих 1.8%. Предполагается, что улучшение будет связано с ускорением экспорта благодаря повышенному спросу со стороны развивающихся рынков. Это ожидаемое ускорение экспорта должно поддержать инвестиции, хотя их рост будет происходить постепенно, в том числе из-за жестких условий финансирования в крупных экономиках, таких как Италия и Испания. Государственные инвестиции, как ожидается, сократятся в результате фискальной консолидации, и частное потребление снизится на 0.1% к/к в 1-м квартале. В четверг власти Кипра официально подтвердили, что стоимость программы спасения страны будет существенно больше по сравнению с первоначальной оценкой. Согласно заявлению пресс-секретаря кипрского правительства Х. Стилианидеса, «это факт − в меморандуме от ноября говорилось о потребности в финансировании на уровне 17.5 млрд. евро, и выяснилось, что эта цифра теперь находится на уровне 23 млрд. евро». Таким образом, теперь Кипру придется найти дополнительные 6 млрд. евро к 7 млрд. евро, по которым была достигнута договоренность 25 марта. Напомним, что ЕС и МВФ выделяют Кипру 10 млрд. евро только в том случае, если страна найдет недостающие средства сама. Детали новой оценки, вероятно, будут обсуждаться на двухдневном заседании министров финансов Еврозоны в Дублине, которая начнется в пятницу. В то же время Х. Стилианидес не дал определенного объяснения, откуда Кипр сможет получить такой большой объем средств. Появились слухи, что одним из источников может стать продажа части золотого запаса страны, хотя ЦБ Кипра опроверг данную информацию. Но не исключено, что это все же произойдет. Х. Стилианидес отметил, что правительство будет использовать разные инструменты для удовлетворения финансовых потребностей, и «продажа золота – это один из многих инструментов, но он находится в ведении центрального банка». Объем промышленных заказов в Германии в феврале 2013 г. вырос на 2.3% по сравнению с предыдущим месяцем против ожидавшегося повышения лишь на 1.1% м/м. В годовом выражении рост показателя составил 1.5%. Объем промышленного производства в ФРГ в феврале увеличился на 0.5% м/м и также превзошел консенсуспрогноз. При этом выпуск в перерабатывающей промышленности повысился на 0.5% м/м, производство средств производства выросло на 2.4% м/м, потребительских товаров − сократилось на 2.5% м/м. Выработка электроэнергии подскочила на 3.9% м/м, а объем строительства упал на 2.7% м/м. Вышедшие данные в целом указывают на возобновление позитивных тенденций в промышленном секторе страны. Экспорт из Германии в феврале сократился на 1.5% м/м после роста на 1.3% в январе, оказавшись хуже ожиданий. Сокращение импорта составило 3.8% м/м после снижения на 3.3% м/м месяцем ранее. Как результат, сальдо торгового баланса Германии выросло в феврале до 16.8 млрд. евро с 13.6 млрд. евро в январе. Положительное сальдо по счету текущих операций составило 16 млрд. евро по сравнению с 9.7 млрд. евро в первом месяце текущего года. 3 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Промышленное производство в Еврозоне в феврале выросло на 0.4% м/м по отношению к январю, что оказалось несколько лучше ожиданий. В то же время оценка снижения показателя в январе была пересмотрена в худшую сторону – с 0.4% м/м до 0.6% м/м. В то же время относительно февраля прошлого года промпроизводство в 17 странах зоны евро сократилось на 3.1% при ожидавшемся снижении на 2.5% г/г. США В среду Б. Обама направил в конгресс проект бюджета на 2014 финансовый год, который предполагает расходы в размере $3.77 трлн. Американский президент предлагает заменить вступившее в силу в марте автоматическое сокращение бюджета мерами, которые позволят сократить дефицит бюджета на $1.8 трлн. за счет увеличения налогов на доходы богатых семей и урезания некоторых федеральных программ. Администрация США прогнозирует, что дефицит федерального бюджета в следующем финансовом году составит $744 млрд., что эквивалентно 4.4% ВВП. Согласно проекту бюджета, дефицит снизится до 2.8% ВВП к 2016 г. и до 1.7% к 2023 г. Экономический рост в США в этом году, как ожидается, составит 2.3% по сравнению с июльским прогнозом в 2.7%. В 2014 г. американская экономика должна вырасти на 3.2%. Уровень безработицы в этом году, согласно прогнозу, составит 7.7%, а в следующем снизится до 7.2%. Б. Обама заявил, что он намерен получить $1 дополнительного дохода за каждое сокращение бюджета на $2. Тогда правительство сможет продолжать финансировать инфраструктурные проекты, образование и исследования, и это будет поддерживать экономический рост. Так, американский президент предлагает ограничить налоговые льготы и закрыть ряд налоговых «лазеек», что позволит бюджету в течение 10 лет получить на $580 млрд. больше. При этом Б. Обама планирует добиться принятия «правила Баффета», которое предполагает налог в 30% на домохозяйства с доходов более $1 млн. в год. Президент США также хочет вернуть уровень налога на наследство к уровню 2009 г., что позволит дополнительно увеличить доходы бюджета на $72 млрд. в течение 10 лет. Предполагается, что максимальный уровень налога увеличат с 40% до 45%, а сумма, которая не будет облагаться налогом, снизится с $5.25 млн. до $3.5 млн. За счет увеличения налога на табачные изделия планируется получить $78 млрд. Самым крупным разовым увеличением налогов в проекте бюджета является ограничение вычета по ипотечным кредитам, это принесет $529 млрд. за 10 лет. Еще одной мерой, призванной сократить расходы и увеличить доходы, является привязка некоторых федеральных программ к инфляции. Этот шаг позволит снизить расходы на $130 млрд. за 10 лет и увеличить налоговые поступления на $100 млрд., но он затронет большое количество домохозяйств с небольшим уровнем доходов. Предложенный президентом США проект бюджета уже вызвал недовольство обеих правящих партий. Республиканцев не устраивает идея повышения налогов для богатых, а демократов − предложения по сокращению финансирования ряда социальных программ. Республиканцы уже дали понять, что не одобрят проект в том виде, как он есть сейчас. В то же время лидер республиканцев в палате представителей Д. Бейнер выразил надежду, что в ближайшие недели во время обсуждения бюджета достигнуть компромисса все-таки удастся. Комментируя результаты проведенных ФРС стресс-тестов банков США, Б. Бернанке заявил о том, что введение ужесточение банковского регулирования усилило финансовую систему страны и способствовало экономическому росту. По словам Б. Бернанке, «сегодня экономика значительно сильнее, чем это было четыре года назад, хотя условия, очевидно, еще далеки от того, что мы бы хотели увидеть. Банки также стали заметно сильнее, чем они были несколько лет назад». При этом глава ФРС отметил, что регулятор будет продолжать добиваться улучшения системы управления рисками ликвидности в банках и уменьшения зависимости от финансирования. По его мнению, усилия ФРС свели к минимуму вероятность повторения кризиса 2008-2009 гг. 4 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина По словам Б. Бернанке, объем капитала первого уровня в американской банковской системе вырос более чем в два раза с 2008 по 2012 гг. Он также добавил, что с конца 2007 г. по настоящее время объем денежных средств банков и высококачественных ликвидных ценных бумаг удвоился и превысил $2.5 трлн. В то же время глава Федрезерва отметил, что «банки всех размеров должны еще сильнее укрепить способность к определению и управлению рисками ликвидности». По данным Министерства труда США, число вакансий на рабочие места в стране в феврале увеличилось до 3.93 млн. с 3.61 млн. в январе, что стало максимальным месячным приростом показателя с мая 2008 г. В годовом выражении число вакансий выросло на 11%, при этом в частном секторе количество вакансий возросло на 7% г/г до 3.49 млн. а в государственном − на 14% г/г до 440 тыс. Таким образом, в настоящее время на каждую вакансию приходится 3.1 потенциальных соискателя из 12.03 млн. безработных граждан США. Опубликованные данные свидетельствуют о продолжающемся восстановлении рынка труда, поскольку рост открытых вакансий на фоне снижения безработицы говорит о быстрых темпах появления новых рабочих мест. Дефицит бюджета США в марте сократился в годовом выражении на 50% до $106.5 млрд. Доходы бюджета страны выросли по итогам прошлого месяца на 8.6%, достигнув $186 млрд., благодаря росту налоговых поступлений. При этом госрасходы снизились на 20.8% до $292.5 млрд. По итогам шести месяцев текущего финансового года и дефицит составил $600 млрд., что на 23% меньше показателя за аналогичный период прошлого года. Бюджетное управление Конгресса США оценивает дефицит по итогам текущего года на уровне $845 млрд., или 5.3% ВВП. Таким образом, показатель может опуститься ниже $1 трлн. впервые за пять лет. Страны Азии, Россия, развивающиеся рынки В пятницу в своем выступлении в Токио новый глава Банка Японии Х. Курода заявил о том, что японский регулятор не будет устанавливать конкретных сроков для смягчения денежно-кредитной политики − стимулирование будет продолжаться до тех пор, пока не будет обеспечена устойчивая инфляция. По словам Х. Куроды, «неуместно говорить, что монетарное стимулирование будет продолжаться только в течение двух лет. ЦБ будет продолжать монетарное стимулирование, целью которого является достижение стабильной инфляции на уровне 2%, до тех пор, пока это будет необходимо». В то же время Х. Курода считает, что «последние решения включают в себя все необходимые меры для достижения цели в 2% в течение двух лет». При этом Банк Японии, «не колеблясь», будет вносить коррективы в свою политику по мере необходимости. На этом фоне курс иены вплотную приблизился к психологически важному уровню 100 иен за доллар. Международное рейтинговое агентство Fitch подтвердило долгосрочный рейтинг Китая на уровне «A+» со «стабильным» прогнозом. Согласно пресс-релизу агентства, рейтинг поддерживается прежде всего сильным балансом КНР в иностранной валюте, который подкрепляется валютными резервами, составившими на конец 2012 г. $3.387 трлн., при долге в иностранной валюте в размере лишь $34 млрд. Как результат, риск проблем с погашением долгов в иностранной валюте в течение прогнозного периода (до 2014 г.) отсутствует. В то же время аналитики Fitch отмечают, что нынешняя модель роста страны, обеспечиваемого инвестициями, сталкивается с давлением, поскольку доля инвестиций в ВВП приближается к уровню внутренних сбережений. На этом фоне процесс изменения баланса экономики в пользу потребления может сделать экономические показатели КНР более волатильными. Давление на рейтинги Китая оказывает также ряд структурных проблем. Так, несмотря на «исключительный» экономический рост КНР, средний уровень доходов населения составил в 2012 г. лишь $5.988 тыс., что намного ниже медианного 5 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина уровня государств рейтинговой категории «A». Стандарты управления, в соответствии с оценками Всемирного Банка, также отстают от норм для стран рейтинговой категории «A». При этом в Fitch позитивно оценивают спокойную недавнюю смену руководства КНР, указывающую на сохранение политической стабильности в стране. Согласно данным Главного таможенного управления Китая, экспорт из страны в марте вырос лишь на 10% г/г, что оказалось значительно меньше февральского показателя (+21.8% г/г), а также консенсус-прогноза. В то время импорт в КНР вырос на 14.1% г/г после падения на 15.2% г/г месяцев ранее, превзойдя ожидания. Как результат, дефицит торгового баланса Китая в марте составил $880 млн., в то время как прогнозировался профицит на уровне $15 млрд. Вышедшие данные могут свидетельствовать о значительном росте внутреннего спроса в Поднебесной, который может серьезно изменить соотношении китайского экспорта и импорта. Темпы роста потребительских цен в КНР в марте замедлились до 2.1% в годовом выражении по сравнению с 3.2% г/г в феврале и прогнозом в 2.5% г/г. При этом цены на продукты питания, которые в феврале подскочили на 6% г/г и стали главной причиной февральского рывка инфляции, в марте выросли лишь на 2.7% г/г. По итогам 1-го квартала текущего года потребительская инфляция в Поднебесной составила 2.4%. Замедление роста цен должно снизить опасения по поводу возможного ужесточения монетарной политики центральным банком Китая. Напомним, что китайские власти поставили себе цель не допустить инфляцию в этом году более 3.5%. В четверг заместитель главы Минэкономики А. Клепач обнародовал основные макроэкономические параметры обновленного базового сценария для российской экономики на 2013 г. Напомним, что в конце марта ведомство уже заявляло о том, что в апреле понизит свой прогноз по росту российского ВВП в текущем году на фоне явного замедления экономической активности в стране, и вот это произошло. Согласно новой оценке, в нынешнем году экономика РФ вырастет лишь на 2.4% против предыдущей оценки на уровне 3.6%. Прогноз увеличения инвестиций в основной капитал снижен с 6.5% до 4.6%, а прогноз чистого оттока иностранного капитала, наоборот, увеличен до $30-35 млрд. Оценка оборота розницы снижена с 5.6% до 4.3%. Прирост промышленного производства составит 2% против 2.6% в 2012 г. Потребительская инфляция, по расчетам Минэкономики, составит 5.8%, что близко к верхней границе целевого ориентира российского ЦБ. По итогам недели индексы волатильности заметно понизились, оставаясь на довольно невысоких по среднесрочным меркам уровнях. Цены «рисковых» активов на большинстве рынков повысились. Данных макроэкономической информации было опубликовано немного, при этом они носили неоднородный характер. Финансовополитическая информация, поступавшая на рынок, свидетельствует о некотором снижении внешнеполитических рисков для инвесторов, хотя нельзя исключить их возрастания в ближайшие дни. Мы ожидаем умеренного восстановления на российском рынке акций на следующей неделе, при этом значительная волатильность торгов, вероятно, сохранится. Мы также сохраняем позитивный взгляд на перспективы динамики котировок акций первого и второго эшелонов рынка и в среднесрочном периоде. 6 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Техническая картина по основным индексам и сырьевым товарам Индекс ММВБ Индекс ММВБ торгуется ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в районе 1410 пунктов, далее 1440 пунктов. В случае продолжения снижения поддержкой выступит область 1370 пунктов, далее 1365 пунктов. Индекс S&P 500 Индекс S&P 500 торгуется выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление расположено в районе 1600 пунктов, далее 1630 пунктов. В случае снижения целью движения выступит уровень 1560 пунктов, далее 1530 пунктов. Нефть Brent Котировки нефти Brent движутся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление находится на уровне $107 за баррель, далее $111.2 за баррель. Ближайшая поддержка расположена на уровне $103.5 за баррель, при ее пробитии целью снижения может стать отметка $100.5 за баррель. 7 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Золото Котировки золота находятся ниже своих скользящих средних, что говорит о негативном настроении на рынке. Ближайшее сопротивление расположено в районе $1616 за унцию, далее $1650 за унцию. Поддержка лежит вблизи отметки $1550 за унцию, далее $1530 за унцию. Пара EUR/USD Котировки EUR/USD движутся выше своих скользящих средних, что говорит о позитивном настроении на рынке. Ближайшее сопротивление находится в районе 1.313, далее 1.33. В случае снижения уровнями поддержки станут отметки 1.276 и далее 1.267. 8 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Основные корпоративные события за неделю Соллерс Событие: Соллерс представил консолидированную отчётность за 12 месяцев 2012 г. Выручка компании снизилась на 6% до 65.5 млрд. руб., что было в значительной степени обусловлено переносом производства грузовой техники Isuzu на площадку Ульяновского автомобильного завода, а также прекращением дистрибуции и производства автомобилей Fiat. В то же время EBITDA компании выросла на 22% и составила 7.65 млрд. руб. против 6.3 млрд. руб. годом ранее, вследствие чего рентабельность по EBITDA повысилась с 9% до 12%. Чистая прибыль составила 5.9 млрд. руб., что на 25% выше соответствующего показателя прошлого года. Свободный денежный поток составил 5.5 млрд. руб. Долг компании по итогам 2012 г. снизился на 43% и теперь составляет 7.88 млрд. руб. Таблица 1. ОАО Соллерс – Финансовые показатели за 2012 год Млн.руб. 2012 2011 Выручка 65 549 69 531 EBITDA 7 652 6 269 Рентабельность по EBITDA 12% 9% Чистая прибыль 5 881 4 694 Источник: данные компании Изменение -6% 22% 25% Комментарий: Мы положительно оцениваем представленные результаты и считаем, что они окажут поддержку ценным бумагам компании в краткосрочной перспективе. Руководство компании также объявило, что собранию акционеров будет рекомендовано принять решение о выплате 30% чистой прибыли компании в качестве дивидендов; последний раз дивиденды выплачивались за 1П08г. и составили 548 млн. руб. Дивидендная доходность по текущим уровням может составить около 7%. Татнефть Событие. Татнефть представила финансовый отчет по МСФО за 2012 г. Выручка компании увеличилась на 1.7% по сравнению с 2011 г. до 626.6 млрд. руб., при этом существенно изменилась структура выручки. Так, благодаря выводу НПЗ Танеко на полную мощность доля продаж нефтепродуктов в выручке выросла с 14% в 2011 г. до 30%, а доля продаж сырой нефти сократилась с 77% в 2011 г. до 60%. Показатель EBITDA повысился на 11.8% г/г до 119.4 млрд. руб., при этом рентабельность по EBITDA прибавила 1.7 п.п. и достигла 19.1%. Чистая прибыль компании за отчетный период составила 73.5 млрд. руб., что на 18.3% больше, чем в 2011 г. Капвложения Татнефти в 2012 г. увеличились на лишь 1.7% г/г до 50.8 млрд. руб. С учетом значительного роста EBITDA это позволило сгенерировать свободный денежный поток в размере 39.8 млрд. руб., что на 44.1% больше аналогичного показателя за 2011 г. При этом чистый долг сократился 32.8% г/г до 57.0 млрд. руб. Добыча нефти предприятиями Татнефти в 2012 г. повысилась на 0.4% г/г до 26.31 млн. тонн. Объемы переработки нефти выросли почти в 3 раза до 7.55 млн. тонн, при этом объемы выпуска нефтепродуктов составили 7.16 млн. тонн против 2.25 млн. тонн годом ранее. Комментарий. Мы оцениваем результаты деятельности Татнефти в 2012 г. как позитивные, хотя они немного и не дотянули до консенсус-прогноза. Главным событием для компании стал запуск на полную мощность завода Танеко, что позволило улучшить структуру выручки. Как результат, Татнефть продемонстрировала самый высокий из уже отчитавшихся российских нефтяников годовой рост EBITDA, а также повысила 9 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина рентабельность. По показателю EBITDA на баррель добычи на уровне $20.5 Татнефть опередила Роснефть (19.9), хотя и уступила Газпром нефти ($23.7) и Лукойлу (23.8). В отличие от других компаний отрасли, Татнефть капвложения Татнефти выросли в 2012 г. незначительно. Как результат, компании удалось существенно увеличить свободный денежный поток и на треть сократить размер чистого долга. Соотношение Чистый долг/EBITDA на конец прошлого года составило незначительные 0.5, так что долговая нагрузка Татнефти не вызывает опасений. Мы считаем, что финансовые результата Татнефти за 2012 г. будут оказывать умеренную поддержку котировкам акций компании в ближайшие недели. Фосагро Событие: Как стало известно, Фосагро в ближайшее время собирается провести вторичное размещение акций. Компания планирует разместить 8.9% (11.1 млн. акций) акций из числа принадлежащих основному бенефициару – сенатору А. Гурьеву (всего господин Гурьев и его семья контролируют 70.5% компании) – через несколько офшорных компаний (Adorabella, Chlodwig Enterprises и Miles Ahead Management). На Лондонской фондовой бирже такой пакет сейчас стоит около $490 млн. Около 45% денежных средств, полученных от продажи, собственники планируют потратить на новые акции компании, которые будут выпущены сразу после SPO. Таким образом, в собственности господина Гурьева и его семьи окажется около 59.2% уставного капитала компании. Комментарий: Вторичное размещение Фосагро обсуждалось достаточно давно, поэтому данная новость не должна стать сюрпризом для участников рынка. В то же время мы положительно оцениваем данное событие, так как в результате SPO доля free float компании поднимется с нынешних 10.8% до 17.8%, что, несомненно, будет позитивно воспринято инвесторами с точки зрения увеличения ликвидности ценных бумаг Фосагро. Уралкалий Событие: Уралкалий представил финансовую отчётность за 12 месяцев прошлого года. Выручка компании снизилась на 6% за прошедший год и составила $3.95 млрд. (против $4.2 млрд. годом ранее). Показатель EBITDA также незначительно снизился по итогам года, его итоговое значение − $2.37 млрд. руб. (-3% г/г). Чистая прибыль Уралкалия в 2012 г. составила $1.59 млрд., показав, таким образом, прирост на 5% г/г. По итогам года чистый долг компании остался примерно на уровне 2011 г. и составил $2.26 млрд., показатель Чистый долг/EBITDA составил 0.95. Объём продаж компании в 2012 г. снизился на 12%, что было вызвано сложной макроэкономической ситуацией и более низким спросом со стороны Китая и Индии, чем годом ранее (как видно из таблицы 1, объём экспорта снизился на 17%, что лишь частично было компенсировано внутренними продажами компании в России). Средняя экспортная цена в прошедшем году была на 5% выше уровня 2011 г. − $370 за тонну, цена для внутренних потребителей повысилась до $254 за тонну (+25% г/г). 10 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Таблица 1. Операционные и финансовые показатели ОАО Уралкалий Средняя цена удобрений, US$/т 1П12 2П12 Изменение 2012 270 238 254 Внутренний рынок -12% 380 360 370 Экспорт -5% 5,1 4,3 9,4 Объём продаж, млн.т -16% 1 1,1 2,1 Внутренний рынок 10% 4,1 3,2 7,3 Экспорт -22% 2011 203 351 10,65 1,87 8,78 US$ млн. Выручка 1П12 2234 Чистая выручка EBITDA Прибыльность по EBITDA Чистая прибыль Источник: данные компании 1904 1400 74% 842 2П12 1716 143 9 975 68% 755 Изменение -23% 2012 3950 2011 4203 -24% -30% 3343 2375 71% 1597 3568 2459 69% 1527 -10% Изменение 25% 5% -12% 12% -17% Изменение -6% -6% -3% 5% Комментарий: Мы оцениваем результаты нейтрально, так как вышедшие данные близки к цифрам, ожидавшимся участниками рынка. По итогам заседания совета директоров компании было решено заплатить за 2012 г. около $365 млн. дивидендов помимо уже выплаченных промежуточных ($450 млн. за 1П12г.). Таким образом, выплаты за весь 2012 г. могут составить около 50% чистой прибыли. Прогнозы производства на 2013 г. носят смешанный характер. В прошедшем году уровни запасов удобрений были выше обычного, во многих регионах сложилась неблагоприятная климатическая ситуация. Контракты с Китаем и Индией на 2013 г. были заключены, однако ситуация в Индии, где правительство планирует урезать субсидии фермерам на покупку калия на 19%, внушает некоторые опасения. После заключения контрактов с Китаем и Индией возросла активность со стороны стран Юго-Восточной Азии, что несколько компенсировало новости из Индии. Руководство Уралкалия предполагает, что в текущем году спрос на удобрения будет расти – считается, что фермеры будут увеличивать посевные площади (из-за рекордно высоких цен на сельскохозяйственную продукцию и относительно низкого уровня запасов), что приведёт к росту мировых поставок калия до 53-54 млн.т. (против 49 млн.т. в 2012г.). ММК Событие: Магнитогорский металлургический комбинат представил финансовую отчётность за 4 квартал и 12 месяцев 2012 г. Выручка Группы практически не изменилась за прошедший год и составила $9328 млн. против $9306 млн. в 2011 г. Показатель EBITDA незначительно вырос по итогам года – на 2% до $1356 млн. Чистый убыток за 12 месяцев составил $94 млн. В 4К12 наблюдалось традиционное для металлургов снижение показателей, связанное с сезонным снижением продаж, в результате выручка и EBITDA снизились на 11% и 26%, соответственно, и компания показала чистый убыток в размере $141 млн., что в значительной степени повлияло на финансовый итог. Убыток был в большей части обусловлен единовременными факторами, такими, как обесценение внеоборотных активов и списание понесённых ранее капитальных затрат. Напомним, ранее были опубликованы производственные результаты ММК за 2012 г. Компания нарастила производство чугуна на 7%, стали − на 4%. Сегмент сортового проката показал прирост в 16% г/г. Отдельно стоит отметить, что компания продолжила 11 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина улучшение производственного микса – доля продукции с высокой добавленной стоимостью увеличилась на 15% г/г, в частности, за счёт значительного роста производства листового и оцинкованного проката (+33% г/г и +28% г/г, соответственно). Средняя цена реализации 1 тонны продукции на внутренний рынок была на 40-45% выше экспортных цен, что в целом позволило минимизировать негативное влияние от снижения цен и в общем негативной для компаний металлургического сектора конъюнктуры, наблюдавшейся в 2012 г. Рост продаж на внутренний рынок в 2012 г. составил 17.7% (доля в общем объёме отгрузок – 77%), тогда как экспортные продажи сократились на 25.5% г/г. Долг компании снизился на 13% до $3.87 млрд., чистый долг сократился на 12% до $3.5 млрд. по итогам года. Показатель Чистый долг/EBITDA составил 2.58. Таблица 1. Финансовые результаты ОАО “ММК” $ млн. 3К12 4К12 Изменение Выручка 2319 2068 -11% EBITDA 398 296 -26% Рентабельность по EBITDA 17% 14% Чистая прибыль 82 -141 -272% Источник: данные компании 2012 9328 1356 15% -94 2011 Изменение 9306 0% 1335 2% 14% -125 -25% Комментарий: ММК обладает меньшей степенью вертикальной интеграции, чем другие сталепроизводители (НЛМК, Евраз и Северсталь), и в условиях падения цен на сырьё, которая наблюдалась в 2012 г. и в значительной степени продолжается в текущий момент (цены на уголь снизились в среднем на 30%, на металлолом – на 10%), компания чувствовала себя лучше конкурентов, которые вынуждены использовать собственное сырьё, более дорогое, чем продающееся на рынке. Мы оцениваем представленные результаты как нейтральные, они близки к ожиданиям участников рынка и вряд ли окажут значительное влияние на котировки ценных бумаг ММК в краткосрочной перспективе. 12 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2 Додонов Игорь 12 апреля 2013 г. Desk note: Аналитический обзор Бертяков Сергей Пальянов Андрей Рублевская Екатерина Контакты Группа клиентской аналитики (Департамент клиентского обслуживания) Отдел Классического Рынка (доверительное и консультационное управление, операции в РТС и на внебиржевом рынке) Зайцева Анна Руководитель +7 (495) 796-90-26, доб.2025 [email protected] Коновалов Василий Руководитель отдела +7(495) 796-93-88, доб.2744 [email protected] Пальянов Андрей Консультант-аналитик +7 (495) 796-90-26, доб.2040 [email protected] Голубев Артем Портфельный менеджер +7(495) 796-93-88, доб.2745 [email protected] Силакова Екатерина Портфельный управляющий УК «Финам Менеджмент» +7 (495) 796-90-26, доб.1608 [email protected] Дубинин Иван Портфельный менеджер +7(495) 796-93-88, доб.2747 [email protected] Додонов Игорь Консультант-аналитик +7 (495) 796-90-26, доб.1627 [email protected] Рублевская Екатерина Консультант-аналитик +7 (495) 796-90-26, доб.1636 [email protected] Зюриков Александр Портфельный менеджер +7(495) 796-93-88, доб.2740 [email protected] Спиридонов Денис Портфельный менеджер +7(495) 796-93-88, доб.2742 [email protected] Бертяков Сергей Консультант-аналитик +7 (495) 796-90-26, доб.2045 [email protected] Настоящий материал и содержащиеся в нем сведения предназначены для клиентов ЗАО «ФИНАМ», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги/другие финансовые инструменты, либо осуществить какую-либо иную инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то, что настоящий обзор был составлен с максимально возможной тщательностью, ни его авторы, ни ЗАО «ФИНАМ» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ЗАО «ФИНАМ», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какойлибо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ЗАО «ФИНАМ» категорически запрещено. 13 www.finam.ru ЗАО "Инвестиционная компания “ФИНАМ” Россия, 127006 г.Москва, пер. Настасьинский, д.7, стр.2