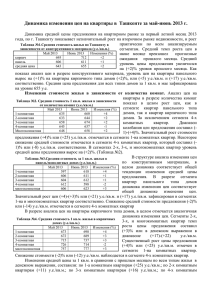

Динамика изменения цен на квартиры в Ташкенте за март

реклама

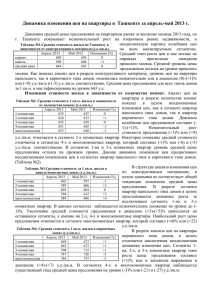

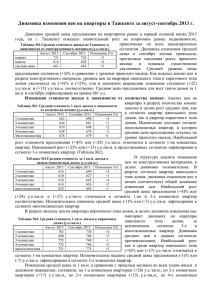

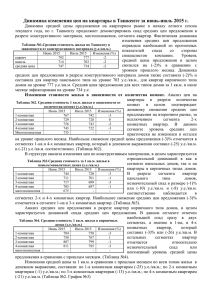

Динамика изменения цен на квартиры в Ташкенте за март-апрель 2013 г. Динамика средней цены предложения на квартирном рынке за весенние месяцы 2013 года, по г. Ташкенту показывает стабильный рост на вторичном рынке недвижимости, и увеличение цен по всем анализируемым сегментам. Средний Таблица №1.Средняя стоимость жилья по Ташкенту в зависимости от конструктивного материала (у.е./кв.м.) темп роста цен в апреле месяце превзошел Март 2013 Апрель 2013 Изменения (%) пессимистические прогнозные ожидания кирпич 683 698 +2 прошлого месяца. Темп роста предложения панель 587 598 +2 средней цены составил (+2)% или (+14) средняя цена 630 644 +2 у.е./кв.м. Как показал анализ цен в разрезе конструктивного материала, данный темп роста сформировался за счет роста цен как на квартиры панельного, так и кирпичного типа домов, который зафиксирован также на уровне (+2)% или (+11) у.е./кв.м и (+15) у.е./кв.м. соответственно. Средняя цена предложения для всех типов домов за 1 кв.м. в марте зафиксирована на уровне 644 у.е. Изменения стоимости жилья в зависимости от количества комнат. Анализ цен на квартиры в разрезе количества комнат Таблица №2. Средняя стоимость 1 кв.м. жилья в показал в целом однозначные изменения зависимости от количества комнат (у.е./кв.м.) в сторону увеличения цен, как в сегменте Март 2013 Апрель 2013 Изменения (%) квартир панельного типа домов, так и 1-комнатная 629 635 +1 2-комнатная 622 624 0 квартир кирпичного типа домов. 3-комнатная 643 655 +2 Наименьший рост стоимости 4-комнатная 626 651 +4 предложения (+1)% или (+6) у.е./кв.м. многокомнатная 619 653 +5 отмечается в сегменте 1-на комнатных квартир. Наибольший рост средней стоимости предложения на уровне (+5)% или (+34) у.е./кв.м., зафиксирован в сегменте многокомнатных квартир. (Таблица №2). В структуре анализа изменения цен Таблица №3.Средняя стоимость за 1 кв.м. жилья в по конструктивным материалам, в целом панель/монолитных домах (у.е./кв.м.) Март 2013 Апрель 2013 Изменения (%) динамика соответствует общей 1-комнатная 588 602 +2 тенденции роста средней цены 2-комнатная 588 589 0 предложения. Сегменты 1-на и 3-х 3-комнатная 592 603 +2 комнатных квартир отмечены 4-комнатная 579 594 +3 одинаковым темпом роста на уровне многокомнатная 554 584 +5 (+2)% или (+14) у.е./кв.м., (+11) у.е./кв.м. соответственно. Наибольшее увеличение средней стоимости предложения (+5)% пришелся на сегмент многокомнатных квартир, который в денежном выражении составил (+30) у.е./кв.м. В разрезе анализа цен на квартиры кирпичного типа домов, в целом отмечается аналогичная тенденция роста. Сегменты 1-на, 2-х, комнатных квартир темп роста цены предложения практически не изменился и цена Таблица №4. Средняя стоимость 1 кв.м. жилья в кирпичных зафиксирована на прежнем уровне. домах (у.е./кв.м.) Наименьший рост средней цены Март 2013 Апрель 2013 Изменения (%) предложения отмечен в сегменте 3-х 1-комнатная 667 669 0 комнатных квартир (+1)% или (+10) 2-комнатная 662 665 0 3-комнатная 699 709 +1 у.е./кв.м. 4-комнатная 714 747 +5 Наибольший рост средней цены многокомнатная 746 784 +5 предложения зафиксирован в сегментах 4-х и многокомнатных квартир (+5)% или в денежном выражении (+33) у.е./кв.м., и (+38) у.е./кв.м. соответственно. Изменения средней цены за 1 кв.м. в сравнении с прошлым месяцем по всем типам жилья в денежном выражении, составили: по 1-а комнатным квартирам (+6) у.е./кв.м.; по 2-х комнатным квартирам (+2) у.е./кв.м.; по 3-х комнатным квартирам (+12) у.е./кв.м.; по 4-х комнатным квартирам (+25) у.е./кв.м, по многокомнатным квартирам (+34) у.е./кв.м. (Таблица №2, 3, 4. График №2) График №2. Средняя стоимость 1 кв.м. жилья в зависимости от количества комнат (у.е./кв.м.) Изменение цен на квартиры в разрезе районов города. Месячное изменение средней стоимости предложения на квартиры в зависимости от районного расположения составило в диапазоне (-2)-(+4)%, что говорит о положительной динамике роста стоимости предложения по всем районам города. Снижение средней цены предложения затронуло только один из районов в сравнении с прошлым месяцем, где отрицательный рост не затронул ни один из районов. Повышение же средней цены отмечается в 7 из 11 районов в сравнении с 9 районами прошлого месяца. Районы Таблица №5. Средняя стоимость 1 кв.м. жилья по районам Ташкента (у.е./кв.м.) Март Апрель Изменения 2013 2013 (%) Бектемирский - 445 - Мирабадский 709 735 +4 Мирзо-Улугбекский 638 645 +1 Алмазарский 555 579 +4 Сергелийский 446 451 +1 Учтепинский 576 598 +4 Хамзинский 577 594 +3 Чиланзарский 628 631 0 Шайхантаурский 702 691 -2 Юнусабадский 634 656 +3 Яккасарайский 705 703 0 Ташкент 630 644 +2 Среднее изменение стоимости за 1 кв.м. в целом по Ташкенту составило (+2)% и средняя цена предложения зафиксирована на уровне 644 у.е. Снижением средней цены предложения на уровне (-2)% или (-11) у.е./кв.м. отметился только Шайхантахурский район. Практически неизменным уровнем средней цены предложения на уровне прошлого месяца 631 у.е./кв.м. и 703 у.е./кв.м. отмечается в Чиланзарском и Яккасарайском районах. Незначительным ростом средней цены предложения на уровне (+1)% или в денежном выражении в (+5) и (+7) у.е./кв.м. отмечается в Мирзо-Улугбекском, и Сергелийском районах. Существенный рост средней цены предложения на уровне (+3)-(+4)% или в денежном выражении в диапазоне (+17)-(+26) у.е./кв.м. отмечается в Мирабадском, Алмазарском, Учтепинском, Хамзинском, и Юнусабадском районах. Наибольший рост цены предложения в денежном выражении отмечается в Мирабадском районе на уровне (+26) у.е./кв.м. Изменения цен на квартиры в зависимости от удаленности от центра города. Рассмотрим изменение цен за март-апрель 2013 года по круговым сегментам окружающих центр города, который представлен в Зоне 1. Центральной точкой для отсчета удаленности от центра принято пересечение проспектов Навои и Шарафа Рашидова. Зоны 2, 3, 4 представляют собой первый круговой сегмент вокруг Зоны 1 удаленность от центра (3,7-8,9) км. Зоны 5, 6, 7, 8, 9 соответственно второй круговой сегмент удаленность от центра (8,9-14,4) км. Зона 10 представляет 3-й сегмент, удаленность от центра составляет более 7,6 км. (Таблица №6,7) Таблица №6. Средняя стоимость 1 кв.м. жилья в зависимости от удаленности от центра (у.е.) Круговой сегмент (от Март 2013 Апрель 2013 Зона центральной точки) Среднее Кирпич Панель Среднее Кирпич Панель Центр (0-3,7) км 1-ый круговой сегмент (3,7-8,9) км 2-й круговой сегмент (8,9-14,4) км 3-й сегмент от 7,6 км Зона 1 Зона 2 Зона 3 Зона 4 Зона 5 Зона 6 Зона 7 Зона 8 Зона 9 Зона 10 775 625 610 618 558 524 545 583 570 452 795 656 612 645 592 562 605 602 568 445 734 587 602 589 550 510 525 563 565 453 786 635 635 625 558 518 560 605 589 450 804 670 639 646 602 548 612 622 595 465 753 589 630 604 551 510 533 590 554 446 Центр города, представленный в Зоне 1, имеет наивысшие ценовые показатели, средний уровень цены предложения за апрель 2013 г. составил 786 у.е./кв.м, которая в сравнении с уровнем прошлого месяца 775 у.е./кв.м. увеличилась на (+1)%. Средняя стоимость на квартиры кирпичного типа составила 804 у.е./кв.м. в сравнении с 795 у.е./кв.м. прошлого месяца, на квартиры панельного типа 753 у.е./кв.м. в сравнении с 734 у.е./кв.м. прошлого месяца. Средняя цена предложения, в первом круговом сегменте представленная Зонами 2, 3, 4 составила в диапазоне 625-635 у.е./кв.м. Диапазон изменения средней стоимости предложения в целом составил (+1)-(+4)% или в денежном выражении (+7)-(+25) у.е./кв.м. Данный круговой сегмент отмечается ростом средних цен предложения практически во всех сегментах представленных Зон. Наибольшим увеличением средней цены предложения зафиксировано в Зоне 3 на уровне (+4)% или (+25) у.е./кв.м. за счет роста цены предложения на квартиры как кирпичного так и панельного типа домов. Наименьшим ростом средней цены предложения отмечается Зона 4 на уровне (+1)% или (+7) у.е./кв.м. за счет практически нулевого темпа роста цен в сегменте квартир кирпичного типа домов. Второй круговой сегмент, представленный Зонами 5, 6, 7, 8, 9 диапазон средних цен на 1 кв.м. варьируется в диапазоне 518-605 у.е. в общем, по всем типам жилья. Диапазон изменения средней стоимости предложения в целом составил (-1)-(+4)% или в денежном выражении (-6)(+22) у.е./кв.м. Наибольший рост средней стоимости предложения в данном круговом сегменте (+4)% или (+22) у.е./кв.м. отмечается в Зоне 8, за счет роста средней цены предложения как в сегменте квартир кирпичного типа домов (+3)% так и панельного типа домов (+5)%. Незначительное снижение средней цены предложения на уровне (-1)% или (-6) у.е./кв.м. зафиксирован в Зоне 6, за счет спада средней стоимости на квартиры в сегменте кирпичного типа домов. Таблица 7. Изменения цен на жилье в зависимости от материала и зоны за март-апрель 2013 г. (%) Круг. Сегмент Зона Среднее Кирпич Панель Центр (0-3,7) км Зона 1 +1 +1 +3 1-ый круговой сегмент (3,7-8,9) км 2-й круговой сегмент (8,9-14,4) км 3-й сегмент от 7,6 км Зона 2 +2 +2 0 Зона 3 +4 +4 +5 Зона 4 +1 0 +3 Зона 5 0 +2 0 Зона 6 -1 -2 0 Зона 7 +3 +1 +2 Зона 8 +4 +3 +5 Зона 9 +3 +5 -2 Зона 10 0 +4 -2 Зона 10 представленная Сергелийским и Бектемирским районами в ценовом диапазоне имеет наименьшие показатели в сравнении со всеми остальными представленными Зонами. Средний уровень цен по всем типам жилья в данной Зоне отмечен на отметке 450 у.е./кв.м., которая в сравнении с уровнем цен прошлого месяца снизилась на (-2) у.е./кв.м. В ближайшие месяцы в краткосрочной перспективе, предполагается незначительное колебание с дальнейшей стабилизацией средних цен предложения на вторичном рынке недвижимости в разрезе зон, районов, и сегментов квартир. Прогнозируемая динамика цен составит (+1)-(+2)%, которая в основном будет продиктована ростом активности участников рынка и корректировкой цен предложения на ожидаемый спрос. Авторы данного обзора, подтверждают, что все положения отражают их собственное мнение в отношении финансовых инструментов или эмитентов. ООО «CREDO MAX ESTIMATION» не несет ответственности за операции третьих лиц, совершенные на основе мнений авторов, изложенных в данном обзоре. Обзор подготовлен в рамках исследовательской работы в оценочной деятельности, используемой внутри компании. Источники данных по ценам взяты с газет «Ташкентская неделя» и «Частный сектор» а также интернет сайтов данных газет www.nedelya.uz, www.dom.vsem.uz. Единица измерения стоимости предложения зафиксирована на основе переговоров с продавцами, определяемых по выборке из всей базы данных. Компания не несет ответственности за их достоверность и полноту. Обзор не имеет отношения к инвестиционным целям и предоставляется исключительно в информационных целях и не является предложением купить или продать соответствующие финансовые инструменты. Инвесторы должны самостоятельно принимать инвестиционные решения, используя обзор лишь в качестве одного из средств, способствующих принятию взвешенных решений. Обзор подготовлен на основании данных (предложений) публикуемых в газетах «Ташкентская неделя» и «Частный сектор» а также интернет сайтов данных газет www.nedelya.uz, www.dom.vsem.uz. Специалисты компании исходя из своего экспертного мнения применяли корректирующие операции в использованных данных. Корректировка выражена в виде исключения фоновых завышенных цен на квартиры (возможно связанного с евроремонтом и другими причинами), которые не отражают реальной динамики изменения средних цен на рынке. Дополнительная корректировка выражена в виде исключения из анализа цен на квартиры отраженных за последнюю неделю отчетного месяца, для получения временного лага в целях реального отражения изменений. Данный обзор и корректировки отражают собственное и личное мнение специалистов компании ООО «CREDO MAX ESTIMATION». Компания не несет ответственности и не претендует на их полную достоверность реального положения дел на рынке.