Примерные вопросы для проведения государственного экзамена по специальности «Финансы и кредит»,

реклама

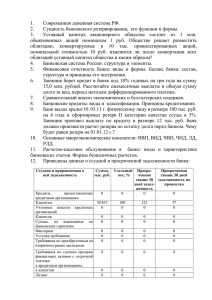

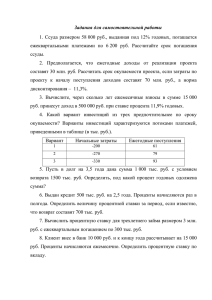

Примерные вопросы для проведения государственного экзамена по специальности «Финансы и кредит», специализация «Банковское дело» 1 вопрос. Теоретические вопросы на знания, полученные при изучении дисциплин: Микроэкономика, Макроэкономика, Финансы и кредит. 1. Банк России: функции и цели деятельности. 2. Банковская система России: структура и элементы. 3. Бюджетный дефицит и государственный долг: причины появления и источники покрытия. 4. Валютная политика: валютный курс, управление международными резервами, контроль над движением капитала и международное сотрудничество. 5. Государственные внебюджетные фонды: экономическое содержание и виды. 6. Денежно-кредитная политика: цели и инструменты. 7. Инфляция: виды, причины, методы регулирования. 8. Международная валютная система: структура и участники. 9. Международные валютно-финансовые и кредитные организации. 10. Налоги: сущность, функции и классификация. 11. Основные макроэкономические показатели: ВВП, ВНД, ЧВП, ЧНД, ЛД, РЛД. 12. Предложение и факторы на него влияющие. 13. Современная денежная система РФ. 14. Спрос и факторы на него влияющие. 15. Сравнительный анализ экономических и бухгалтерских издержек. 16. Субъекты и объекты страховых отношений и их характеристики. 17. Сущность и структура современной кредитной системы. 18. Сущность и формы кредита. 19. Сущность и функции финансов. 20. Финансовая система РФ: понятие и элементы. 21. Финансовые ресурсы предприятий и источники их формирования. 22. Финансовый контроль на предприятии: виды, формы и методы проведения. 23. Финансовый рынок: структура и участники. 24. Ценные бумаги: понятие, виды ценных бумаг. 25. Экономический цикл и динамика основных макроэкономических показателей. 2 вопрос. Теоретические вопросы на понимание терминологии и предметной области специализации: 1. Активы банка, их классификация по рискам, доходности и ликвидности. 2. Банковская ликвидность: понятие, виды, основные инструменты управления. 3. Банковские кредиты: виды и классификация. Принципы кредитования. 4. Банковские риски: понятие, классификация и методы способы управления. 5. Банковское регулирование и банковский надзор: цели, основные инструменты. 6. Депозитная политика банка: принципы формирования и особенности реализации. 7. Ипотечное кредитование: сущность, виды и процедуры. 8. Ключевые финансовые показатели деятельности банка. 9. Кредитная политика банка: принципы формирования и особенности реализации. 10.Кредитные риски банка. Факторы возникновения и способы управления. 11.Межбанковские расчеты: содержание и принципы организации. 12.Пассивы банка: состав и источники формирования. 13.Портфель ценных бумаг банка: цели и задачи формирования. Виды портфелей. 14.Потребительский кредит: основные виды и способы предоставления. 15.Расчетно-кассовое обслуживание в банке: виды и организация. 16.Регулирование банковской деятельности: обязательные экономические нормативы. 17.Риск ликвидности банка. Факторы возникновения и способы управления. 18.Розничный банковский бизнес. Каналы продвижения розничных банковских услуг. 19.Система безналичных расчетов в рыночной экономике. Роль Центрального банка в развитии и регулировании платежных систем. 20.Система страхования вкладов физических лиц: цели создания, механизм функционирования. 21.Собственный капитал банка: источники формирования. Достаточность капитала банка как основа его финансовой устойчивости. 22.Сущность банковского резервирования и его функции. 23.Факторинговые операции банков. 24.Финансовая отчетность банка: виды и формы. 25.Формы и инструменты банковских расчетов. 3 вопрос. Типовые задачи: 1. Проанализируйте состав и структуру активов банка «Альфа» и их изменение. Сделайте вывод. № п/ п 1. 2. 3. 4. 5. 6. 7. 8. Показатель Денежные средства Корсчета Межбанковские кредиты Кредиты Инвестиции в ценные бумаги Прочие активы Иммобилизованные активы Всего активов t1 руб. 27928 138945 51247 311035 76719 66960 155677 t2 % руб. 34394 114569 302990 85066 % Изменения (+? -) суммы % 85066 151364 2. Банк выдал кредит 01.03.09 г. физическому лицу в размере 100 тыс. руб. на 4 года и сформировал резерв II категории качества ссуды в 3%. Заемщик произвел выплату по кредиту в размере 12 тыс. руб. Банк должен произвести расчет резерва по остатку долга перед банком. Чему будет равен резерв на 01.01.10 г.? 3. Векселедержатель предъявил для учета вексель на сумму 5 млн. руб. со сроком погашения 28.10.2009 г. Вексель предъявлен 14.10.2009 г. Банк согласился учесть вексель с дисконтом в 25% годовых. Какую сумму получит векселедержатель? 4. Вкладчик разместил $100 на годовой депозит в банке под 3%. На начало периода курс рубля к доллару США составлял 33,46 руб./доллар, а на конец периода, когда срок действия депозита истек - 31,57 руб./доллар. Посчитайте, какую доходность (в процентах, выраженную в рублях) получил вкладчик? 5. Предприятию выдан кредит в сумме 267 000 рублей сроком на четыре месяца (с 01.09.09 по 01.01.10) с уплатой процентов из пользование кредитом из расчета 13 % годовых. Уплата процентов производится в момент погашения ссуды. Известно, что 14.10.09 предприятие погасило 54 000 рублей. Определить сумму процентов, причитающихся банку. 6. Инвестиционный фондовый портфель банка равен 2 млрд. рублей, торговый фондовый портфель – 3 млрд. рублей и портфель контрольного участия – 0,5 млрд. рублей. По итогам года инвестиционный портфель принес банку доходность в 25%, торговый портфель – 9% и портфель контрольного участия – 45%. Рассчитайте средневзвешенную доходность по совокупному фондовому портфелю банка. 7. Договор банковского вклада предусматривает следующую схему начисления простых процентов: за первый год – 12%, за каждое последующее полугодие ставка повышается на 0,5%. Определите коэффициент наращения за три года. 8. Заемщик берет кредит в банке под 18% годовых на три года на сумму 15,0 млн. рублей. Рассчитайте ежемесячные выплаты и общую сумму долга за весь период методом дифференцированного платежа. 9. Заемщик берет кредит в банке под 25% годовых на три года на сумму 22,0 млн. рублей. Рассчитайте ежемесячные выплаты и общую сумму долга за весь период методом аннуитета. 10. Инвестор приобрел акцию за 150 рублей и продал ее за 170 рублей. В течение периода, когда инвестор владел акцией, он получил дивиденд на сумму 10 рублей. Посчитайте, какую доходность (в процентах) принесла инвестиция? 11. Клиент банка собирается брать ипотечный кредит на 25 лет, сумму в 3,5 млн. рублей под 13% годовых. Рассчитайте методом аннуитета суммы по годам, если кредит берется с ежегодным начислением процентов. 12. Оцените риск потери ликвидности методом разрывов в сроках требований и обязательств: № п/п 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. t показатели просроченные до востребования со сроком погашения 1 день со сроком погашения 2–7 дней со сроком погашения 8–30 дней со сроком погашения 31–90 дней со сроком погашения 91–180 дней со сроком погашения 181 дней – 1 год со сроком погашения 1–3 года со сроком погашения более 3 лет без срока Активы 10 000 150 000 431 000 548 000 592 000 570 000 430 000 640 000 780 000 320 000 150 0 Обязательства 0 149 000 329 000 557 000 595 000 570 500 480 000 635 000 530 000 295 000 151 0 13. На вторичном кредитном рынке банк приобрел кредитный портфель на сумму 25 млрд. рублей. В течение периода, когда банк управлял кредитным портфелем, он получил процентные платежи на 5 млрд. рублей и был вынужден списать просроченную задолженность как убыток на сумму в 2 млрд. рублей. Рассчитайте, какую доходность (в процентах) принесли вложения в кредитный портфель, если он был продан за 26 млрд. рублей? 14. На начало года активы банка, взвешенные по уровню риска, составляли 50 млрд. руб., а его собственные средства – 8,4 млрд. руб. По итогам года активы банка, взвешенные по уровню риска, увеличились на 15%. Кроме того, банк получил убыток в 1,4 млрд. руб. Соблюдает ли банк норматив достаточности капитала на конец года? 15. Год назад банк инвестировал средства клиента в 600 акций фирмы «Альфа» на сумму 12 480 долларов. Сумма полученных за истекший год дивидендов составила 749 долларов. Банк продал акции после выплаты дивидендов по текущей цене. Текущая цена акции – 22,5 долларов. Необходимо определить выгодность проведенной операции, рассчитав показатели дохода и доходности. 16. Предприятие обратилось в банк с заявкой на кредите в сумме 60 млн. руб. Кредитной политикой банка предусмотрено, что кредиты не должны превышать 350% собственного капитала предприятия. На дату подачи заявки кредиты предприятию составили 450 640 тыс. руб., а его собственный капитал - 162 427 тыс. руб. Определить, сможет ли банк принять заявку в указанном объеме в соответствии с принятой кредитной политикой. 17. Предприятие обратилось в банк с заявлением на получение кредита под товарноматериальные ценности в рамках лимита в 180 млн. руб. За первые 15 дней банк выдал 90 млн. руб., а в погашение кредита поступило 45 млн. руб. Затем банк выдал заемщику еще 60 млн. руб. Определите остаток лимита, а также по какому методу произведено кредитование заемщика: а) по овердрафту; б) по возобновляемой кредитной линии (лимит задолженности); в) по невозобновляемой кредитной линии (лимит выдачи). 18. Предприятию выдан кредит в сумме 1 млн. рублей на шесть месяцев (с 01.01.09 по 01.06.09) с уплатой процентов из расчета 15% годовых. Уплата процентов производится ежеквартально. Определить сумму процентов, которую предприятие должно заплатить банку в первом и втором кварталах. Проценты начисляются на остаток ссудной задолженности, а основная сумма долга гасится ежеквартально равными долями. 19. Рассчитайте норматив мгновенной ликвидности банка (Н2), если его собственный капитал достигает 180 млрд. руб., высоколиквидные активы - 150 млрд. руб., обязательства до востребования - 250 млрд. руб., прибыль – 6,5 млрд. руб. 20. Спекулянт взял взаймы 1 млн. рублей под 18% годовых. На всю сумму он приобрел доллары США по курсу 24,44 руб./доллар, а через год продал их за 33,47 руб./доллар. Какую доходность в рублях получил спекулянт от вложений в валюту после погашения кредита и уплаты по нему процентов? 21. Сравните, какая сберегательная стратегия является выгодней для вкладчика: размещение сбережений на депозите на два года под 9% при применении простых процентов или последовательное размещение сбережений в течение двух лет на полугодовых депозитах под 8,45% при применении сложных процентов? 22. Рассчитайте рентабельность капитала и рентабельность активов банка по следующим данным: Статья Собственный капитал Вклады населения Ценные бумаги Кредиты Счета предприятий и организаций Активы Обязательства до востребования Прибыль Сумма, млн. руб. 3811 5907 2365 16526 8775 28022 1275 1319 23. Уставный капитал акционерного общества состоит из 1 млн. обыкновенных акций номиналом 1 руб. Общество решает разместить облигации, конвертируемые в 10 тыс. привилегированных акций, номинальной стоимостью 10 руб. изменится ли после конвертации всех облигаций уставный капитал общества и каким образом? 24. Определите доход банка, его изменение по составу и структуре. Сделайте вывод по результатам анализа. № п/п Показатель 1. 1.1 Всего доходов Полученные проценты Дивиденды по ценным бумагам Прочие доходы 1.2 1.3 Значение показатели на t1 t2 тыс.руб. ? 563700 % ? тыс.руб. ? 837300 90000 100000 140900 151000 Изменение (+, -) % ? тыс.руб. ? % ? 25. Через пять лет вкладчик намерен приобрести автомобиль стоимостью 2 млн. руб. Какую сумму он должен положить на пятилетний депозит в банке, чтобы заработать недостающую, сумму, если по депозиту начисляется 12% в год по схеме простых процентов?