Взаимодействие — без бумаги, без контактов

advertisement

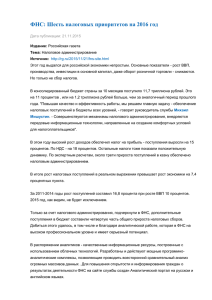

ťśŜţŨŠŭ ŨśŦũŞũŪŦśŭŠŦŷŴţťś ŸŦŠťŭūũŨŨŶŤ şũťŮŧŠŨŭũũŜũūũŭ Взаимодействие — без бумаги, без контактов Ключевые слова: безбумажные технологии, телекоммуникационные каналы связи, программное обеспечение И.Ф. Филипук С года ФНС России накапливает опыт использования электронной подписи, формирует инфраструктуру для внедрения безбумажного документооборота. В перспективе — переход на полномасштабное электронное взаимодействие с налогоплательщиками с использованием юридически значимого документооборота. Такое бесконтактное взаимодействие выгодно обеим сторонам. Для налогоплательщиков — это неоспоримые удобства, а для налоговых работников — избавление от трудоемких операций ручного ввода и ошибок, связанных с человеческим фактором; своевременное наполнение баз данных в части начислений; снижение коррупционной составляющей. 70 Налоговая политика и практика Представление отчетности в электронном виде Основной источник формирования информационных ресурсов ФНС России — налоговая отчетность. Ежегодное количество налоговых деклараций, получаемых на различных типах носителей, — десятки миллионов. И если в году доля налоговых деклараций, представляемых по телекоммуникационным каналам связи (далее — ТКС), составляла всего ,%, то в году она увеличилась до ,%. В соответствии с НК РФ и положениями Административного регламента, утвержденного приказом Минфина России от .. № н, Службой реализована государственная функция представления налоговой и бухгалтерской отчетности (далее — НБО) в электронном виде по ТКС полностью в автоматическом режиме. В году в электронном виде в режиме «налогового автомата» принято более млн деклараций. По итогам года ,% налогоплательщиков-организаций, ведущих финансово-хозяйственную деятельность, представили отчетность по ТКС (на .. — уже ,%). Для сравнения: в году таких юридических лиц было всего ,%, а в году — ,%. Практически за лет «скачок» — в раз. Доля налогоплательщиков – организаций и индивидуальных предпринимателей, имеющих возмож- №5 (113) май 2012 ŸŦŠťŭūũŨŨŶŤ şũťŮŧŠŨŭũũŜũūũŭ млн , , , , , , , , , , , , , , , , , , , , , , , ÍВостребованность Интернет-сервиса «Узнай свою задолженность» , , , , , , Количество обращений Декабрь Ноябрь Октябрь Сентябрь Сформировано платежных документов ность доступа по каналам связи и через Интернет к персонифицированной информации о состоянии расчетов с бюджетом, в общем количестве фактически отчитывающихся налогоплательщиков составила %. Налогоплательщики могут автоматически по запросу получить справку о состоянии расчетов и акт сверки по налогам (сборам), пеням и штрафам, выписку операций по расчетам с бюджетом, перечень налоговых деклараций (расчетов) и бухгалтерской отчетности, представленных в отчетном году, а также обмениваться информацией в рамках неформализованного документооборота. С года в рамках пилотного проекта для них реализована возможность представления НБО с электронной подписью через Интернетсайт ФНС России (www.nalog.ru). Там же размещено программное обеспечение «Декларация » и «Налогоплательщик — ЮЛ» для подготовки отчетности. Электронный обмен юридически значимыми документами Юридические основания для расширения электронного документооборота между налоговыми www.nalogkodeks.ru Август Июль Июнь Май Апрель Март Февраль Январь , органами и налогоплательщиками, между налоговыми органами и банками, регистрирующими органами предоставлены Федеральным законом от .. № -ФЗ, внесшим соответствующие изменения в НК РФ. Наряду с декларациями, теперь в электронном виде по ТКС может осуществляться обмен различными документами, такими как требования, уведомления, сведения, первичные документы и т. д., предоставление которых предусмотрено НК РФ. В созданном ФНС России в этих целях программном обеспечении используется технология, реализованная для представления НБО. Его промышленная эксплуатация осуществляется с начала года, так что практика применения только складывается. Однако на сегодня процент успешно завершенных документооборотов в установленные сроки превышает ожидаемый результат для первого года взаимодействия. Следует отметить, что направление документов в электронном виде по ТКС — это лишь дополнительный способ к уже имеющимся — личному вручению и почтовому отправлению. И налогоплательщик вправе выбрать предпочтительный способ доставки. С момента получения документов в электронном виде у налогоплательщика есть один рабочий Налоговая политика и практика 71 ťśŜţŨŠŭ ŨśŦũŞũŪŦśŭŠŦŷŴţťś ŸŦŠťŭūũŨŨŶŤ şũťŮŧŠŨŭũũŜũūũŭ день, чтобы направить в ответ квитанцию о приеме либо уведомление об отказе в приеме (приказы ФНС России от .. № ММВ--/@, от .. № ММВ--/@, от .. № ММВ-/@). В случае уклонения налогоплательщика от получения документов в НК РФ предусмотрена расчетная дата вручения — -й день с даты направления заказного письма. Поэтому при получении от налогоплательщика уведомления об отказе в приеме налоговый орган может использовать другие способы доставки (например, направление по почте заказным письмом). Направление налогоплательщикам (их представителям) по ТКС юридически значимых документов является новым способом взаимодействия, к которому еще нужно «привыкнуть». Но с течением времени число налогоплательщиков, заинтересованных в таком способе взаимодействия с налоговыми органами, несомненно будет увеличиваться. Внедрение электронных счетов-фактур На данный момент работа по формированию нормативной правовой базы для реализации обмена счетами-фактурами в электронном виде без дублирования на бумажном носителе практически завершена. апреля Минюстом России зарегистрирован приказ ФНС России от .. № ММВ--/@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде». Форматы указанных документов соответствуют формам, утвержденным постановлением Правительства РФ от .. № . Напомним, что обмен счетами-фактурами в электронном виде возможен по взаимному согласию сторон и при наличии у них совместимых технических и программных средств. Кроме того, в соответствии с приказом Минфина России от .. № н выставление и получение счетовфактур в электронном виде по ТКС осуществляются через операторов электронного документооборота. Каждому оператору на основании его обращения ФНС России будет присваивать уникальный идентификатор, который должен содержаться в форматах документов, передаваемых в процессе обмена электронными счетами-фактурами. 72 Налоговая политика и практика Внедрение электронных счетов-фактур повысит эффективность администрирования НДС и налога на прибыль, обеспечит прозрачность процедур. В этом заинтересованы и бизнес, и налоговые органы. Кроме того, Службой в инициативном порядке разработаны рекомендуемые форматы первичных документов «ТОРГ-» и «Акт приемки-сдачи работ (услуг)», доля которых в объеме истребованных документов составляет примерно %. Онлайн-сервисы портала Службы В настоящее время на сайте Службы действует онлайн-сервиса. Среди самых популярных (-е место) — сервис «Личный кабинет налогоплательщика-» / «Узнай свою задолженность» ( млн запросов в год). В году внедрен в промышленную эксплуатацию, но пока не во всех субъектах Российской Федерации, сервис «Личный кабинет налогоплательщика-». Его возможности: получение информации о состоянии расчетов с бюджетом, текущих начислениях и поступлениях по налогам, просмотр направленных налогоплательщику налоговых уведомлений и неоплаченных платежных документов. В рамках данных сервисов реализована онлайноплата налоговой задолженности через Интернет посредством Web-сервиса ФНС России. Ею могут воспользоваться налогоплательщики — клиенты банков, с которыми заключены соответствующие соглашения. В рейтинге востребованности Интернет-сайтов федеральных органов власти портал ФНС России занимает лидирующие позиции — свыше млн посещений по итогам года. об авторе И.Ф. Филипук начальник отдела организации взаимодействия с налогоплательщиками в электронном виде и обработки документов отчетности Управления информатизации ФНС России avtor3@nalogkodeks.ru №5 (113) май 2012