"Центр развития" НИУ - Группа компаний АКИГ

реклама

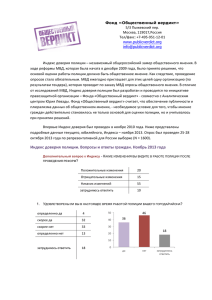

МАКРОЭКОНОМИКА РОССИИ ДО 2020 ГОДА: ОЖИДАНИЯ И ПРОГНОЗЫ НЕЗАВИСИМЫХ ЭКСПЕРТОВ Наталья Акиндинова Институт «Центр развития» НИУ-ВШЭ 19 января 2012 г. 2 Организации Участники опроса • Опрос проводился в рамках работ для Стратегии 2020 в ноябре 2011 года • Участники - Эксперты из ведущих российских и зарубежных аналитических центров, коммерческих и инвестиционных банков, крупных промышленных компаний, а именно аналитики, в чьи профессиональные и должностные обязанности входит прогнозирование макроэкономических показателей. • Вопросы были разосланы 41 организации, из которых в опросе приняло участие 32 организации. В том числе: аналитических групп и институтов – 10; коммерческих и инвестиционных банков, финансовых компаний – 18; компаний реального сектора 4. 19 участников представляло российские организации, 13 – иностранные (в эту категорию входят, в частности, «дочки» иностранных банков). • Анкета содержала «количественные» и «качественные» вопросы Центр развития АВТОВАЗ Альфа-банк Bank of America Merrill Lynch BNP Paribas БДО Юникон Bank of Finland’s Institute for Economies in Transition BP Citibank Центр макроэкономического анализа и краткосрочного прогнозирования Deutsche Bank Экономическая экспертная группа Economist Intelligence Unit Энергопроманалитика (Росатом) Газпромбанк HSBC Bank (RR) Институт народнохозяйственного прогнозирования РАН Институт экономической политики им. Е. Гайдара Институт экономики РАН The Institute of International Finance ING Bank Eurasia J.P.Morgan КАМАЗ Лукойл МДМ банк Номос Банк Oxford Economics Открытие Капитал Raiffaisen Bank Ренессанс Капитал РАНХ и ГС Сбербанк: Центр макроэкономических исследований Система Тройка-Диалог Банк Траст UBS UniCredit Bank УРАЛСИБ The Vienna Institute for International Economic Studies Внешэкономбанк ВТБ Капитал Участие в опросе + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + 50 % от ВВП 100 Прирост потребительских цен (ИПЦ) 75 25 0 Факт и Консенсус Максимум Минимум 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Прирост (дек./дек.),% 3 Важнейшие макропоказатели 8 Сальдо федерального бюджета 6 4 2 -2 0 -4 -6 -10 -8 Факт и Консенсус Максимум Минимум 4 Перспективы глобальной экономики Б. Мировая экономика в период до 2020 года будет расти медленнее, чем она росла до кризиса 2007-2009 гг. 6% 3% 3% Определенно да Скорее да 28% 60% Скорее нет Определенно нет Затрудняюсь ответить нет ответа 5 Перспективы рынка энергоносителей Д. До 2020 г. начнется интенсивное вытеснение нефти другими видами энергоносителей 3% 13% Определенно да 6% 19% 12% Скорее да Скорее нет Определенно нет 47% Затрудняюсь ответить нет ответа 6 В. Следующий экономический кризис в России будет связан с падением мировых цен на нефть или с другими внешними причинами 6% 3% Причины следующего кризиса в России 10% Определенно да Скорее да Скорее нет Определенно нет 81% Затрудняюсь ответить нет ответа Г. Следующий экономический кризис в России будет вызван внутренними причинами независимо от мировой конъюнктуры 3% 3% 3% 6% Определенно да 22% Скорее да Скорее нет 63% Определенно нет Затрудняюсь ответить нет ответа 7 А. В России нужно сокращать государственные расходы на образование и здравоохранение, чтобы добиться сбалансированности бюджета Бюджетная политика - 1 3% 3% Определенно да 25% Скорее да Скорее нет 69% Определенно нет Затрудняюсь ответить нет ответа Б. До 2020 г. Россия может позволить себе нарастить оборонные расходы согласно принятым решениям 3% 3% 7% 6% 28% Определенно да Скорее да Скорее нет 53% Определенно нет Затрудняюсь ответить нет ответа 8 Бюджетная политика - 2 В. До 2020 г. Россия может позволить себе нарастить государственный долг до 20-25% ВВП (менее 10% сегодня) 3% 3% 22% 16% Определенно да Скорее да Скорее нет Определенно нет 56% Затрудняюсь ответить нет ответа 9 А. Присутствие государства в экономике России (бюджетные инвестиции, госкорпорации, компании и банки с госучастием) в нынешних объемах необходимо Источники роста и модернизации экономики -1 3% 3% Определенно да 12% Скорее да 41% Скорее нет 41% Определенно нет Затрудняюсь ответить нет ответа Г. Модернизация экономики России может произойти только при лидирующей роли государства, которое будет определять «прорывные» направления 3% 3% 3% 10% Определенно да 22% 59% Скорее да Скорее нет Определенно нет Затрудняюсь ответить нет ответа 10 В. Модернизация экономики России может произойти без улучшения качества российских институтов 3% 6% 6% Определенно да Скорее да Скорее нет 85% Определенно нет Затрудняюсь ответить Источники роста и модернизации экономики -2 нет ответа Б. Модернизация экономики России может произойти без открытия экономики и интенсивного притока иностранного капитала во все сектора, включая ТЭК 3% Определенно да 15% Скорее да 41% Скорее нет 41% Определенно нет Затрудняюсь ответить нет ответа 11 Е. Экономический рост в России до 2020 г. может опираться, главным образом, на рост внутреннего спроса 3% 12% Определенно да Скорее да 41% Скорее нет 44% Определенно нет Затрудняюсь ответить Источники роста и модернизации экономики -3 нет ответа Д. В современной России существует в значимых объемах бизнес, ориентированный на технологические прорывы 3% 3% Определенно да 19% Скорее да 34% Скорее нет 41% Определенно нет Затрудняюсь ответить нет ответа 12 А. Прямое и косвенное государственное регулирование экономики Что мешает развитию бизнеса ? 3% 3% 6% Определенно да 35% Скорее да Скорее нет 53% Определенно нет Затрудняюсь ответить нет ответа Б. Неумение конкурировать на международных рынках 3% 10% 9% 28% Определенно да Скорее да Скорее нет Определенно нет 50% Затрудняюсь ответить нет ответа 13 А. Развитие конкуренции может дать импульс модернизации российской экономики Перспективы улучшения институтов - 1 3% Определенно да 9% 50% 38% Скорее да Скорее нет Определенно нет Затрудняюсь ответить нет ответа Б. Уровень конкуренции в России может быть повышен без повышения качества других институтов 3% 3% 3% 10% Определенно да Скорее да 25% 56% Скорее нет Определенно нет Затрудняюсь ответить нет ответа 14 Перспективы улучшения институтов - 2 В. Качество российских институтов может быть улучшено в рамках существующей политической системы 3% 3% Определенно да 9% 25% 25% Скорее да Скорее нет Определенно нет 35% Затрудняюсь ответить нет ответа