11 ФОРМИРОВАНИЕ ПРОГРАММЫ СБЕРЕЖЕНИЯ ЭНЕРГОРЕСУРСОВ НА

реклама

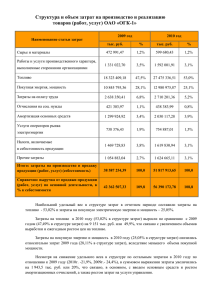

ФОРМИРОВАНИЕ ПРОГРАММЫ СБЕРЕЖЕНИЯ ЭНЕРГОРЕСУРСОВ НА НЕФТЕДОБЫВАЮЩЕМ ПРЕДПРИЯТИИ Глухова М.Г., Шумега.В.В Тюменский Государственный Нефтегазовый Университет Институт Менеджмента и Бизнеса Тюмень, Россия THE FORMATION OF THE PROGRAM OF ENERGY SAVINGS IN OIL COMPANY Glukhova, M. G., V Shumega V. Tyumen State Oil And Gas University Institute of Management and Business Tyumen, Russia ВВЕДЕНИЕ Актуальность темы исследования. Высокая доля энергетических затрат в издержках производства отечественной продукции и тенденция к ее увеличению оказывает негативное воздействие на развитие хозяйствующих субъектов в Российской Федерации (РФ). По данным Госкомстата , из-за значительной степени освоенности нефтяных месторождений, в связи с ростом обводненной продукции и увеличением объема добываемой жидкости, необходимостью изменения соотношения добычи нефти от терригенных отложений в сторону увеличения ее получения от карбонатных коллекторов, затраты на добычу нефти, ее транспортировку и подготовку в 2020 году могут увеличиться вдвое. Таким образом, стратегические позиции развития нефтегазодобывающего комплекса во многом зависят от эффективности формирования и реализации программ обеспечения необходимого уровня издержек. Одним из определяющих условий снижения издержек на предприятиях нефтедобычи и повышения эффективности общественного производства в целом является рациональное использование энергии. Перевод российской экономики на энергосберегающий путь развития в современных условиях связан с формированием и реализацией программ энергосбережения на отдельных предприятиях промышленности, что требует разработки соответствующей методологической и методической базы для технико-экономических обоснований реализации энергосберегающих мероприятий. Отсрочка этих мероприятий вызывает значительный экономический ущерб и неблагоприятно отражается на общей экологической ситуации. Кроме того, рост издержек в нефтедобывающем комплексе, как и в 11 других отраслях народного хозяйства, сопряжен с усиливающейся нехваткой финансовых ресурсов, ограниченность в которых задерживает обновление технологий и оборудования в соответствии с достижениями научно-технического прогресса. Поэтому для предотвращения финансовых потерь при формировании комплекса энергосберегающих мер требуется разработка методов оценки эффективности программ энергосбережения с учетом имеющихся финансовых ресурсов, предназначенных для их реализации. Таким образом, для сдерживания неминуемого роста энергетической составляющей издержек при добыче нефти, обусловленного объективными причинами, приведенными выше, необходимо формирование и реализация энергосберегающих мероприятий на основе методологии программно-целевого планирования энергосбережения на предприятиях нефтедобывающего комплекса. Изученность проблемы. Вопросам ресурсосбережения и экономии энергетических ресурсов до начала 90-х гг. было посвящено большое количество работ А.Вигдорчика, А.Бесчинского, М.Виленского, В.Болотова, Л.Мелентьева, A.Златопольского, С.Прузнера, Л.Богуславского, М.Вяткина, Б.Ратникова, B.Мартынова и др. Эти работы значительно продвинули изучение проблемы экономии материальных ресурсов в целом, однако, вопросы создания условий к энергосбережению на предприятиях, как субъектах рыночного хозяйства, требуют специального исследования. Большой вклад в исследование проблем энергосбережения, в том числе применительно к вопросам рационального использования энергоресурсов в нефтедобывающем комплексе, за последнее десятилетие внесли А.Макаров, И.Башмаков, и др. Однако, несмотря на большое число работ по экономике энергосбережения, выполненных в аспекте охвата народного хозяйства в целом, вопросы оценки эффективности энергосбережения на отдельном промышленном предприятии, с учетом специфики проблем рационального использования энергии при добыче, транспортировке и подготовке нефти, не рассматривались. 1. ОЦЕНКА ПОТРЕБЕЛЕНИЯ ЭНЕРГОРЕСУРСОВ НЕФТЕДОБЫВАЮЩЕГО ПРЕДПРИЯТИЯ. Исследование динамики и источников потребления энергоресурсов Рассмотрим ОАО «Предприятие» , которое осуществляет свою деятельность на территории ХМАО. Основные направления деятельности: поиск и разведка месторождений углеводородов; реализация проектов по освоению морских месторождений; переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами; 2 организация работы по обеспечению охраны окружающей среды в районах объектов. Объем производства ОАО «Предприятие», представлен в таблице 1.1. 3 Таблица 1.1 – Основные показатели деятельности ОАО «Предприятие». Год Объем выпускаемой продукции, работ, услуг Производство продукции в натуральном выражении, валовой грузооборот всего, - валовой объем перекачки нефти Потребление энергоресурсов Единица измерения Пред. (БГ-1) (факт) Базисный (БГ) (факт) Текущий (ТГ) (план) 1-й (П1) (прогноз) 2-й (П2) (прогноз) 3-й (П3) (прогноз) 4-й (П4) (прогноз) млн. руб. 77211,38 90286,67 111896,46 132969,26 143194,07 157191,73 183143,04 276817 277809 273152 302358* 305267* 308571* 307174* млн. т 296,263 300,698 291,153 293,39* 294,24* 297,42* 296,07* тыс. т у.т. 513,5051 511,6735 502,28383 531,30022 536,1196 541,01089 546,48451 млн.ткм * - показатели определены по уравнениям аппроксимации (по методу наименьших квадратов) с учетом трендов изменения показателей за период с текущего до 1-го года. ** - увеличение выручки прогнозируется на уровне индексов-дефляторов Минэкономразвития. 11 ОАО «Предприятие» является крупнейшим лидером российской нефтяной отрасли и крупнейшей публичной нефтегазовой корпорацией мира. Таблица 1.2 «Потребление энергоресурсов в «Базисном» году.» Показатель Ед.измерения Базисный год тыс. т у.т. тыс. кВт·ч тыс. Гкал тыс. т у.т. тыс. т у.т. 52,17 3528109 54,99 39,95 513,475 тыс. руб. тыс. руб. тыс. руб. тыс. руб. тыс. руб. 296785 2027448 30629,67 636713,2 2991575,87 № 1 2 3 4 1 2 3 4 Потребление энергетических ресурсов и воды Котельно-печное топливо Электроэнергия Теплоэнергия Моторное топливо ВСЕГО Затраты на ТЭР Котельно-печное топливо Электроэнергия Теплоэнергия Моторное топливо ВСЕГО Основным энергоресурсом, используемым в ОАО «Предприятие», является электроэнергия, на которую приходится около 74% от общего потребления ТЭР; доля котельно-печного топлива в общем балансе расхода ТЭР составляет порядка 9%; покупной тепловой энергии – около 10 %; моторного топлива – около 7 % (Диаграмма 1.1). Доля финансовых затрат на электроэнергию составляет около 68 %, на моторное топливо приходится около 21% от общих финансовых затрат на оплату ТЭР, на котельнопечное топливо – около 10%, на покупную теплоту – около 1%. котельнопечное топливо 9% теплота (от сторонних организаций) 9,8% моторное топливо 7,1% эл.энергия, всего, 74% Диаграмма 1.1 «Распределение расхода ТЭР по видам энергоносителей, в базисном году 5