аналитика - Еженедельник АПТЕКА

реклама

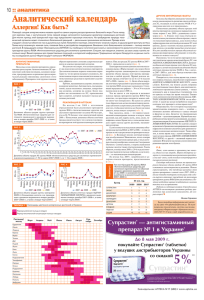

àíàëèòèêà :: 15 ÐÈÑ. 9 30 10 20 -10 -30 Âîñòî÷íûé ðåãèîí Çàïàäíûé ðåãèîí Êèðîâîãðàäñêàÿ Ïîëòàâñêàÿ Ñóìñêàÿ ×åðêàññêàÿ ×åðíèãîâñêàÿ ÀÐ Êðûì Çàïîðîæñêàÿ 0 -20 Õåðñîíñêàÿ Íèêîëàåâñêàÿ Îäåññêàÿ ÀÐ Êðûì Çàïîðîæñêàÿ ×åðêàññêàÿ ×åðíèãîâñêàÿ Ïîëòàâñêàÿ Ñóìñêàÿ Êèåâñêàÿ Êèðîâîãðàäñêàÿ -12 Âèííèöêàÿ Æèòîìèðñêàÿ -10 Õìåëüíèöêàÿ ×åðíîâèöêàÿ ã. Êèåâ -8 Ðîâåíñêàÿ Òåðíîïîëüñêàÿ -6 Âîëûíñêàÿ Çàêàðïàòñêàÿ -4 Ëóãàíñêàÿ Õàðüêîâñêàÿ -2 Èâàíî-Ôðàíêîâñêàÿ Ëüâîâñêàÿ 0 10 Òåðíîïîëüñêàÿ Õìåëüíèöêàÿ ×åðíîâèöêàÿ Âèííèöêàÿ Æèòîìèðñêàÿ Êèåâñêàÿ 2 Ëóãàíñêàÿ Õàðüêîâñêàÿ Âîëûíñêàÿ Çàêàðïàòñêàÿ Èâàíî-Ôðàíêîâñêàÿ Ëüâîâñêàÿ Ðîâåíñêàÿ 4 ã. Êèåâ Äíåïðîïåòðîâñêàÿ Äîíåöêàÿ Ïðèðîñò/óáûëü, % 6 Äíåïðîïåòðîâñêàÿ Äîíåöêàÿ Ïðèðîñò/óáûëü, % 8 Àïòåêà Àïòå÷íûé êèîñê Àïòå÷íûé ïóíêò Öåíòðàëüíûé ðåãèîí Íèêîëàåâñêàÿ Îäåññêàÿ Õåðñîíñêàÿ ÐÈÑ. 8 Þæíûé ðåãèîí Âîñòîê Çàïàä Öåíòð 8 7 6 5 4 3 2 1 0 0 Âîñòîê Çàïàä 1,5 1 0,5 Çàïàä Öåíòð 0 Þã Îáúåì àïòå÷íûõ ïðîäàæ â îáëàñòÿõ Óêðàèíû, ÀÐ Êðûì è Êèåâå â äåíåæíîì âûðàæåíèè ïî èòîãàì 2009 ã. ñ óêàçàíèåì âûòîðãà íà 1 ÒÒ 80 60 40 20 0 Âîñòîê Öåíòð Þã Îòêëîíåíèå âûòîðãà íà 1 ÒÒ â ðàçðåçå èõ êàòåãîðèé îò òàêîâîãî â öåëîì ïî îáëàñòè ïî ñîñòîÿíèþ íà 1.01.2010 ã. Тернопольской и Хмельницкой областей. Максимальный прирост количества аптечных пунктов отмечают для Западного и Южного регионов. Ни для кого не секрет, что уровень благосостояния населения и расходы на фармпродукцию — тесно взаимосвязанные и взаимозависимые показатели. Наглядным подтверждением этого постулата является сравнение объема аптечных продаж в денежном выражении и располагаемого дохода на душу населения в разрезе областей Украины, АР Крым и г. Киев (рис. 10). Так, столица выступает абсолютным лидером по этим показателям — объем аптечных продаж на душу населения здесь составляет около 1 тыс. грн., а располагаемый доход — почти 7 тыс. грн. Также высокие значения этих показателей отмечают для Днепропетровской, Донецкой, Харьковской и Запорожской областей. Однако есть и такие области, где наблюдается несколько меньшая корреляция доходов и расходов населения. В частности, в курортных зонах — Одесской обл. и АР Крым — при сравнительно низких доходах на душу населения (около 3 тыс. грн.) объем аптечных продаж находится на довольно высоком уровне и составляет немногим менее 500 грн. на душу населения. В рамках анализа экономической эффективности аптечных учреждений в отдельных областях Украины представляется интересным рассмотреть такой показатель, как выторг на 1 ТТ (соотношение количества ТТ и объема аптечных продаж в денежном выражении). За основу были взяты сведения о количестве ТТ по состоянию на 1.01.2010 г. и данные об объеме аптечных продаж в денежном выражении по итогам 2009 г. Так, в целом по Украине выторг на 1 ТТ составляет 874,4 тыс. грн. Однако в зависимости от географической принадлежности аптечного учреждения этот показатель значительно варьирует. Как по количеству ТТ, так и по объему аптечных продаж в денежном выражении, ведущие позиции занимают Киев, Восточный регион, а также Львовская, Одесская области и АР Крым. Однако лидерство по обобщен- 100 ã. Êèåâ Äíåïðîïåòðîâñêàÿ Äîíåöêàÿ Ëóãàíñêàÿ Õàðüêîâñêàÿ Âîëûíñêàÿ Çàêàðïàòñêàÿ Èâàíî-Ôðàíêîâñêàÿ Ëüâîâñêàÿ Ðîâåíñêàÿ Òåðíîïîëüñêàÿ Õìåëüíèöêàÿ ×åðíîâèöêàÿ Âèííèöêàÿ Æèòîìèðñêàÿ Êèåâñêàÿ Êèðîâîãðàäñêàÿ Ïîëòàâñêàÿ Ñóìñêàÿ ×åðêàññêàÿ ×åðíèãîâñêàÿ ÀÐ Êðûì Çàïîðîæñêàÿ Íèêîëàåâñêàÿ Îäåññêàÿ Õåðñîíñêàÿ Çàïîðîæñêàÿ Íèêîëàåâñêàÿ Îäåññêàÿ Õåðñîíñêàÿ Âèííèöêàÿ Æèòîìèðñêàÿ Êèåâñêàÿ Êèðîâîãðàäñêàÿ Ïîëòàâñêàÿ Ñóìñêàÿ ×åðêàññêàÿ ×åðíèãîâñêàÿ ÀÐ Êðûì Õàðüêîâñêàÿ Âîëûíñêàÿ Çàêàðïàòñêàÿ Èâàíî-Ôðàíêîâñêàÿ Ëüâîâñêàÿ Ðîâåíñêàÿ Òåðíîïîëüñêàÿ Õìåëüíèöêàÿ ×åðíîâèöêàÿ 1,2 ã. Êèåâ Äíåïðîïåòðîâñêàÿ Äîíåöêàÿ Ëóãàíñêàÿ Îòêëîíåíèå âûòîðãà íà 1 ÒÒ 1,4 0,2 0,5 0 Óäåëüíûé âåñ ÒÒ, % Àïòåêà Àïòå÷íûé êèîñê Àïòå÷íûé ïóíêò 1,6 0,4 2 ÐÈÑ. 13 1,8 0,6 2,5 1,5 1 Âîñòîê ÐÈÑ. 12 0,8 2,5 2 Þã Îáúåì àïòå÷íûõ ïðîäàæ ËÑ íà äóøó íàñåëåíèÿ â äåíåæíîì âûðàæåíèè â îáëàñòÿõ Óêðàèíû è ÀÐ Êðûì ïî èòîãàì 2009 ã., à òàêæå ðàñïîëàãàåìûé äîõîä íà äóøó íàñåëåíèÿ â òàêîâûõ ïî èòîãàì III êâ. 2009 ã. 1 Îáúåì àïòå÷íûõ ïðîäàæ Âûòîðã íà 1 ÒÒ 3 ã. Êèåâ Äíåïðîïåòðîâñêàÿ Äîíåöêàÿ Ëóãàíñêàÿ Õàðüêîâñêàÿ Âîëûíñêàÿ Çàêàðïàòñêàÿ Èâàíî-Ôðàíêîâñêàÿ Ëüâîâñêàÿ Ðîâåíñêàÿ Òåðíîïîëüñêàÿ Õìåëüíèöêàÿ ×åðíîâèöêàÿ Âèííèöêàÿ Æèòîìèðñêàÿ Êèåâñêàÿ Êèðîâîãðàäñêàÿ Ïîëòàâñêàÿ Ñóìñêàÿ ×åðêàññêàÿ ×åðíèãîâñêàÿ ÀÐ Êðûì Çàïîðîæñêàÿ Íèêîëàåâñêàÿ Îäåññêàÿ Õåðñîíñêàÿ Ðàñïîëàãàåìûé äîõîä â ðàñ÷åòå íà äóøó íàñåëåíèÿ Îáúåì àïòå÷íûõ ïðîäàæ íà äóøó íàñåëåíèÿ ã. Êèåâ Äíåïðîïåòðîâñêàÿ Äîíåöêàÿ Ëóãàíñêàÿ Õàðüêîâñêàÿ Âîëûíñêàÿ Çàêàðïàòñêàÿ Èâàíî-Ôðàíêîâñêàÿ Ëüâîâñêàÿ Ðîâåíñêàÿ Òåðíîïîëüñêàÿ Õìåëüíèöêàÿ ×åðíîâèöêàÿ Âèííèöêàÿ Æèòîìèðñêàÿ Êèåâñêàÿ Êèðîâîãðàäñêàÿ Ïîëòàâñêàÿ Ñóìñêàÿ ×åðêàññêàÿ ×åðíèãîâñêàÿ ÀÐ Êðûì Çàïîðîæñêàÿ Íèêîëàåâñêàÿ Îäåññêàÿ Õåðñîíñêàÿ 1200 1000 800 600 400 200 0 Âûòîðã íà 1 ÒÒ, ìëí ãðí. ÐÈÑ. 11 Îáúåì àïòå÷íûõ ïðîäàæ, ìëðä ãðí. ÐÈÑ. 10 Ðàñïîëîãàåìûé äîõîä íà äóøó íàñåëåíèÿ, òûñ. ãðí. Òåìïû ïðèðîñòà/óáûëè àïòåê, àïòå÷íûõ êèîñêîâ è ïóíêòîâ â îáëàñòÿõ Óêðàèíû, ÀÐ Êðûì è Êèåâå ïî ñîñòîÿíèþ íà 1.01.2010 ã. ïî ñðàâíåíèþ ñ ïðåäûäóùèì ãîäîì Îáúåì àïòå÷íûõ ïðîäàæ íà äóøó íàñåëåíèÿ, ãðí. Òåìïû ïðèðîñòà/óáûëè êîëè÷åñòâà ÒÒ â îáëàñòÿõ Óêðàèíû, ÀÐ Êðûì è Êèåâå ïî ñîñòîÿíèþ íà 1.01.2010 ã. ïî ñðàâíåíèþ ñ ïðåäûäóùèì ãîäîì ным абсолютным показателям вовсе не является гарантом высокой экономической отдачи на единицу ТТ. Хотя столица и в этом случае преуспела — объем выторга на 1 ТТ составил 2,3 млн грн., что в 2,5 раза больше, чем в среднем по рынку (рис. 11). На 2-й и 3-й позициях расположились Донецкая и Харьковская области с выторгом свыше 1 млн грн. на 1 ТТ. Также высокий уровень этого показателя отмечают для АР Крым и Черниговской обл. — более 900 млн грн. В это же время минимальный выторг на 1 ТТ (до 500 млн грн.) характерен для таких западных областей — Закарпатской, ИваноФранковской, Тернопольской и Хмельницкой. В остальных областях этот показатель колеблется в диапазоне 500–900 млн грн. Для понимания экономической эффективности аптечного бизнеса в разрезе типов ТТ в отдельных областях целесообразно использование такого нормированного показателя, как коэффициент отклонения выторга на 1 ТТ определенного типа от его агрегированной величины. Так, за единицу (базу для сравнения) условно был принят выторг на 1 ТТ в разрезе областей вне зависимости от типа аптечного учреждения. Интересная ситуация наблюдается в Житомирской обл., где коэффициенты отклонения выторга на 1 ТТ для аптек, аптечных киосков и пунктов максимально приближены к 1, что свидетельствует о практически эквивалентной экономической эффективности этих аптечных учреждений (рис. 12). Менее выраженная, но очень схожая ситуация наблюдается в Черновицкой обл. Во всех остальных областях для аптек этот показатель превышает 1 и колеблется в диапазоне 1,2–1,4, а это свидетельствует о том, что этот тип ТТ обеспечивает преимущественный вклад в общий выторг на 1 ТТ. Для всех аптечных киосков и пунктов этот показатель меньше 1, за исключением Одесской обл., где коэффициент отклонения для аптечных пунктов составляет 1,1. Максимальный коэффициент отклонения выторга на 1 ТТ для аптечных киосков отмечают в Черниговской обл. — 0,2. Еженедельник АПТЕКА №16 (737) • www.apteka.ua Àïòåêà Çàïàä Àïòå÷íûé êèîñê Öåíòð Àïòå÷íûé ïóíêò Þã Óäåëüíûé âåñ ðàçëè÷íûõ òèïîâ ÒÒ â îáùåì îáúåìå àïòå÷íûõ ïðîäàæ â äåíåæíîì âûðàæåíèè â ðàçðåçå âñåõ îáëàñòåé Óêðàèíû, ÀÐ Êðûì è Êèåâà В общем объеме аптечных продаж в денежном выражении в целом по Украине максимальный удельный вес по итогам 2009 г. аккумулировали аптеки — 71,0%, на долю аптечных киосков и пунктов соответственно приходится 14,3 и 14,7%. Максимальное его значение зафиксировано в Закарпатской обл. — 80%, а минимальное — в Житомирской (54%; рис. 13). Во всех восточных областях удельный вес аптек в объеме розничной реализации в денежном выражении превышает среднерыночный показатель. Безусловно, сложно переоценить значимость аптек в инфраструктуре аптечного рынка, однако не стоит недооценивать кластер аптечных киосков и пунктов. Конкурентный потенциал этих точек розничной реализации представляется весьма слабым на фоне аптек с большими возможностями (обширная торговая площадь, более широкий ассортимент, создание дополнительной визуальной привлекательности, эффективная выкладка товаров и др.). Аптечные пункты, в свою очередь, имеют жесткую привязку к лечебным учреждениям, что, собственно, и объясняет относительную стабильность их количества ввиду невысокой «эластичности» количества лечебных учреждений. Что касается аптечных киосков, то запрет на реализацию рецептурной продукции в значительной степени ограничивает их возможности в рыночной конкуренции. В общем объеме аптечных продаж в денежном выражении на долю рецептурной продукции приходится почти 52%. То есть можно предположить, что потенциал аптечных киосков как ТТ используется лишь наполовину. Хотя грамотный подход к местоположению этой категории аптечных учреждений, определению целевой аудитории и разработке ассортиментной политики способен нивелировать их негативные стороны. Например, в южных областях компактные узкоспециализированные аптечные киоски со стандартным набором безрецептурной курортной продукции прочно заняли свою рыночную нишу. В частности, в АР Крым отмечают мак- симальный по Украине удельный вес аптечных киосков в общем объеме аптечных продаж в денежном выражении — 22,3%. ИТОГИ Инфраструктура аптечного рынка Украины находится на этапе формирования, причем экстенсивный рост в результате перенасыщения рынка модифицировался в интенсивный. То есть прирост количества аптечных учреждений приостановился на фоне активно происходящих структурных перестановок. В частности, наметился устойчивый тренд к увеличению количества аптек на фоне уменьшения количества аптечных киосков. Усилились процессы укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в розничном сегменте на отечественном фармрынке остается пока на сравнительно невысоком уровне, так как в значительном долевом соотношении представлены существующие одиночные ТТ и продолжают открываться новые. Кроме того, неуклонно увеличивается удельный вес аптечных учреждений, принадлежащих СПД. В региональном разрезе развитие аптечной инфраструктуры в целом, безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем выше уровень конкуренции. Столица и Восточный регион являются абсолютными лидерами по численности и уровню благосостояния населения, количеству аптечных учреждений, объему розничной реализации и экономической отдаче на 1 ТТ. Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные показатели в других регионах выглядят куда скромнее. Дальнейшие качественные трансформации инфраструктуры розничного фармрынка, надеемся, сделают аптечный бизнес еще более инвестиционно привлекательным! Анна Шибаева